【IPO前哨】派歐雲:PPTV姚欣創立,算力風口上「流血」狂奔

伴隨著人工智能爆發式增長,雲計算賽道也站上了風口。借此機遇,PPLabs Technology Limited(下稱「派歐雲」)近日向港交所發起了衝刺,擬於港交所主板掛牌上市。

派歐雲在今年4月底剛完成2100萬美元的B輪融資,如今便火速衝刺港股IPO,背後是公司持續虧損、現金流吃緊的現實壓力。

由PPTV創始人創立,運營中國最大算力網

派歐雲是由PPTV創始人、中國互聯網早期「技術創業」代表姚欣所創立的。這位80後是位技術牛人,高中時連續兩年獲得全國奧林匹克計算機一等獎。其創辦的網絡電視平台PPTV覆蓋了全球4.5億用戶,PPTV的前身PPLIVE還獲得過日本軟銀、德豐傑等海内外投資機構數億美元的投資。

此外,派歐雲聯合創始人兼CTO王聞宇是姚欣的創業老搭檔,他參與創立了PPTV,曾擔任PPTV首席架構師。創立派歐雲,是姚欣的第二次創業,也是王聞宇的第三次創業嘗試。

派歐雲是一家獨立分佈式雲計算服務商,致⼒於為⼈⼯智能、⾳視頻、元宇宙等新⼀代場景提供⾼性價⽐、超彈性、低延遲的⼀站式智算、模型及邊緣計算服務。

資料顯示,截至2024年底,按計算節點數計,派歐雲運營著中國最大的算力網絡,算力網絡覆蓋全球1200多個縣市,包含4000多個計算節點;按2024年收入計,公司在中國獨立邊緣雲計算服務商中排名第一。

2023年,AIGC的爆發式增長帶來GPU算力及AI推理需求激增,派歐雲嗅到了商機,開始切入AI雲計算服務。於2024年底,公司AI雲計算服務在全球擁有超過12萬個注冊開發者遍佈全球。

業務方面,派歐雲提供的服務包括邊緣雲計算服務及AI雲計算服務。其中,邊緣雲計算服務整合第三方提供商的分散異構計算資源,滿足客戶對邊緣計算及傳輸的需求;AI雲計算服務,提供涵蓋從基礎到高階功能的產品,包括GPU雲服務、模型API。公司產品和服務的應用場景包含AI應用程序、AI賦能研究與教育、通用智能體、數字人、實時音視頻處理、3D建模及具身智能。

和PPTV一樣,派歐雲同樣是資本市場的「寵兒」,不過其投資方多為知名度不高的機構。2021年3月獲得天使輪融資後,派歐雲投後估值為4600萬美元;到了今年4月底最新一輪融資後,公司的估值達4.69億美元,四年多時間估值飙升了超900%。

陷虧損泥潭,流動性壓力巨大

對於數據中心、電信運營商及有閑置服務器的企業等算力供應商而言,普遍面臨著計算資源的高閑置率問題。灼識咨詢資料顯示,全球IDC的平均利用率僅為50%至70%左右,其他類型的算力供應商可能更低,這導致大量算力資源未充分利用。

派歐雲在招股書中表示,客戶通過公司雲計算平台,可節省構建及維護自有數據中心所需巨額成本及復雜性。

在AI浪潮下,算力成為最熱門的細分賽道之一。AI公司訓練模型的成本高昂,而派歐雲的算力網絡能幫助AI公司降低成本。

招股書顯示,於2025年5月,派歐雲的AI雲服務日均token消耗量已達1419億次,躋身國内獨立AI雲服務商的前兩名。

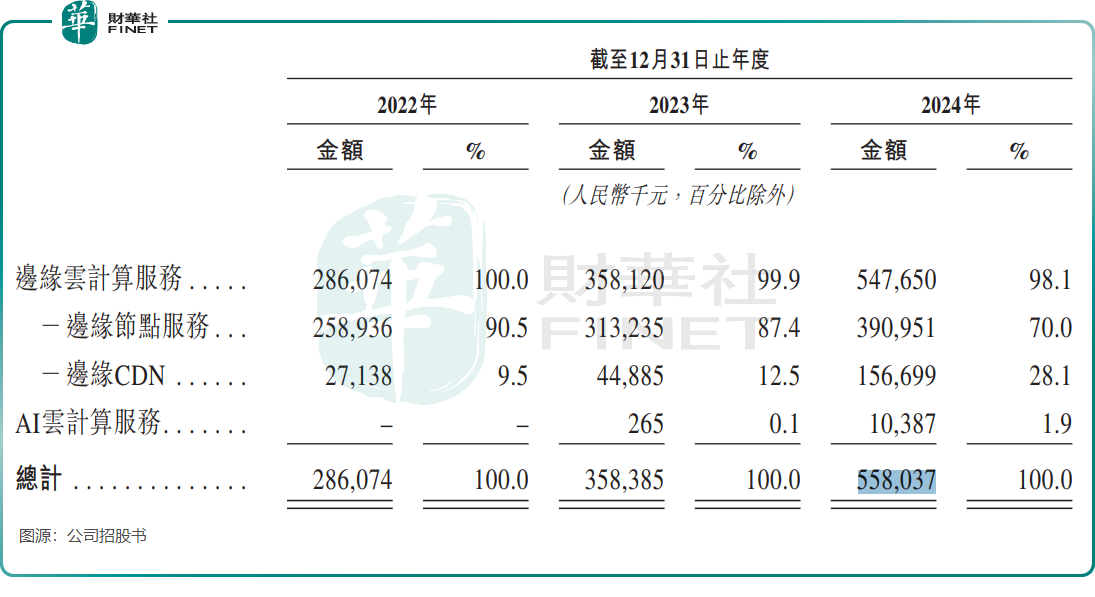

踩上數字經濟風口的派歐雲,其邊緣計算服務業務推動了收入規模的持續擴大,由2022年的2.86億元(單位人民幣,下同)增長至2024年的5.58億元。AI雲計算服務由於處於初始階段,2024年收入剛突破1000萬元。

雲計算、AI大模型等企業,往往面臨前期基礎設施投入巨大、研發投入高及市場擴張的獲客成本高等問題,盈利邏輯是「前期虧損換規模,後期規模換利潤」。

派歐雲仍深陷虧損泥潭,2024年淨虧損達2.94億元,三年累計虧損超5.6億元,且虧損幅度逐年擴大。經調整淨虧損(非香港財務報告準則計量)在2024年則為6161.7萬元。

不僅持續虧損,派歐雲還面臨巨大的現金流壓力。

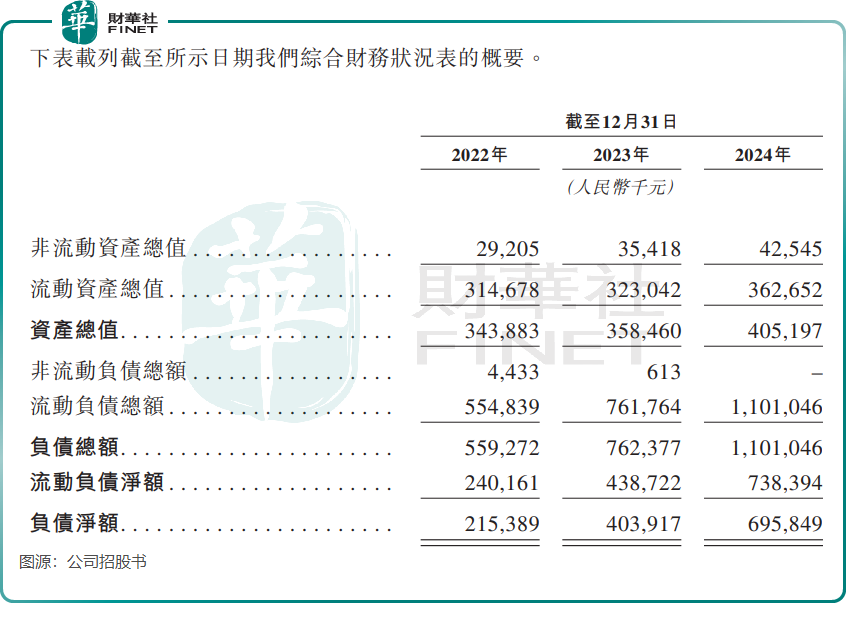

2024年底,派歐雲的流動負債總額為11.01億元,而流動資產僅為3.63億元,其中現金及現金等價物僅1.14億元。這意味著,公司2024年底的流動比率(流動資產/流動負債)僅為0.33,遠低於一般認為的安全水平(通常1.5以上較健康)。這表明公司短期償債能力較弱,可能面臨資金鏈斷裂風險。

此外,派歐雲今年4月底的貿易應收款高達2.13億元,且2024年貿易應收款週轉天數長達79天,這反映出客戶回款速度較慢。與此同時,公司2024年前五大客戶貢獻了89.5%的收入,這意味著一旦有大客戶流失,公司的收入將大幅下滑,進而對現金流產生嚴重影響。

派歐雲的財務狀況顯示出較大的流動性壓力和持續虧損,若無法成功上市或改善運營效率,可能面臨資金鏈斷裂風險。未來,能否在激烈的市場競爭中優化成本、提升造血能力,將是決定其長期價值的關鍵。

推薦文章