週六福的「黃金夢」,光環下遍地雞毛

六載春秋,五次嘗試,週六福(06168.HK)的上市馬拉松終於迎來終點——6月18日啓動招股,預計將於6月26日正式登陸港交所主板。

週六福計劃全球發售4680.8萬股,每股發售價24.00港元,淨籌約10.24億港元。公司還引入了羅湖投資、永誠貳號香港、靈寶黃金(03330.HK)等8名企業作為基石投資者。

2025年的港股IPO市場堪稱「黃金賽道」,多家企業認購火爆,上市後股價節節攀升。同行業的老鋪黃金(06181.HK)上市後一路高歌猛進,週六福能否成為又一只「閃亮」的新股?

這個靠「貼牌+加盟」狂奔20年的品牌,正迎來最嚴苛的「成人禮」。

黃金牛市下的冷思考:週六福持續性增長遇考驗

週六福於2004年創立,為中國知名珠寶品牌之一。公司主要從事珠寶首飾的研發設計、生產加工、連鎖銷售和品牌運營,通過線下門店和線上銷售渠道提供黃金珠寶產品及鑽石鑲嵌珠寶等產品。

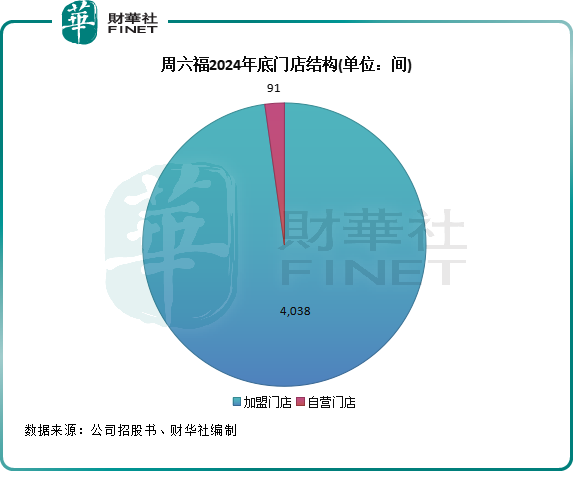

成立以來不斷跑馬圈地,週六福於2024年底門店數衝到4129家,其中中國4125家,海外4家。以中國門店數目計,週六福在中國珠寶品牌中排名第五。但規模≠實力,它的增長,更像「野蠻擴張」的結果,而非品牌護城河的體現。

週六福近年來的擴張之路呈現出明顯的疲態。雖然2024年營收達到57.18億元(單位人民幣,下同),但約11%的增速較上年度的66%出現斷崖式下滑,增長動力明顯減弱。更值得關注的是盈利能力持續走低,年内利潤7.06億元對應的淨利潤率已從2022年的18.5%降至12.4%,降幅達6.1個百分點。

相較於週大福(01929.HK)、六福集團(00590.HK)和老鋪黃金等頭部企業,週六福不但營收規模小,且產品力及品牌力均較弱。

在品牌定位方面,週六福面臨明顯的差異化困境。相較於老鋪黃金專注"古法黃金"工藝和週大福堅持高端珠寶定位,週六福始終未能建立獨特的品牌形象。這種定位模糊直接導致了產品同質化嚴重,其近年業績增長更多是受益於黃金行業整體需求上升和公司門店數量擴張,而非品牌核心競爭力的提升。

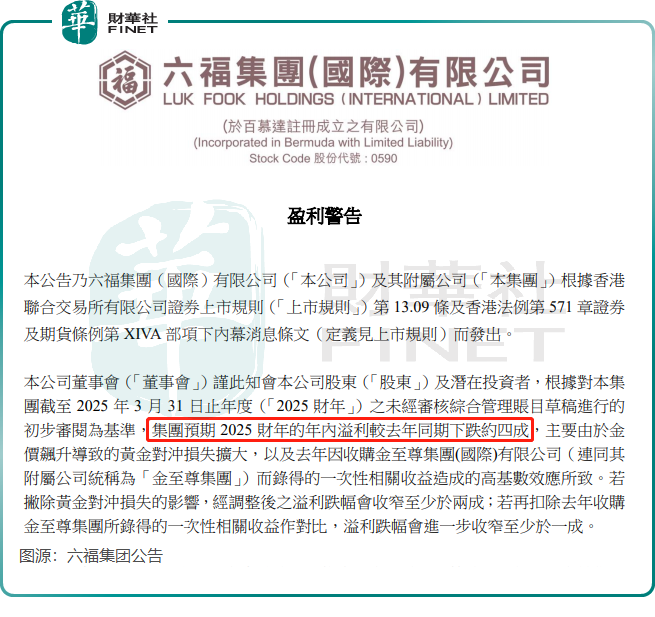

從行業層面看,儘管金價因地緣政治等因素飙升至歷史高位,但珠寶行業卻陷入「量價背離」的怪圈。例如,六福集團最新披露的數據顯示,其預計截至2025年3月31日年度的年内溢利同比下跌約4成。此外,週生生(00116.HK)2024年收入利潤雙降,其中持續經營業務利潤同比降27%。

Wind數據顯示,於6月18日,倫敦金價格達到了3391.5美元/盎司,較年初上漲了28.2%。這種罕見漲幅本應為黃金銷售商帶來豐厚利潤,實際情況卻恰恰相反——高金價嚴重抑製了消費需求,導致全行業業績普遍下滑。

六福集團25財年的利潤下降,金價飙升導致的黃金對衝損失擴大為其中重要因素之一。

令行業擔憂的是,一些券商預測金價可能迎來大幅回調。其中花旗近日表示,黃金價格預計在未來幾個季度將回落至每盎司3000美元以下,下跌可能是由於投資需求減弱、全球經濟增長前景改善以及美聯儲的降息舉措所致。

金價大幅回調可能有利於珠寶企業銷售端的增長,但珠寶企業也會面臨存貨減值風險,尤其是像週六福這樣庫存高達25.9億元(截至2025年4月30日)的企業,可能需要計提存貨跌價準備,導致侵蝕利潤。

值得一提的是,金價持續上漲的2024年,週六福門店銷售表現有所承壓,其自營門店總訂單量由2023年的12.2萬單降至2024年的11.7萬單;同店銷售收入則由2023年的3.69億元降至2024年的2.91億元,出現了負增長。這種趨勢可能會延續至2025年,從而影響其業績表現。

内憂外患:加盟商大撤退與品牌訴訟危機

為避開與行業龍頭的正面競爭,週六福採取"農村包圍城市"的策略,通過加盟模式快速下沉至三線及以下城市。

為爭奪下沉市場,週六福「借力」社會資本進行擴張,在2024年底4129家的全部門店中,週六福有高達97.8%的門店是加盟商的。因此,週六福的收入主要來源於向加盟商銷售產品的收入,其次是來自於線上渠道的收入。

週六福的加盟模式猶如一把雙刃劍:雖能快速擴張規模,卻埋下重重隱患。最突出的質量問題源於雙重失控——產品端依賴代工導致品控缺位,銷售端加盟商自主權過大引發管理真空。在黑貓投訴平台,週六福累計有4000餘條投訴,正是這種模式弊端的直接體現。

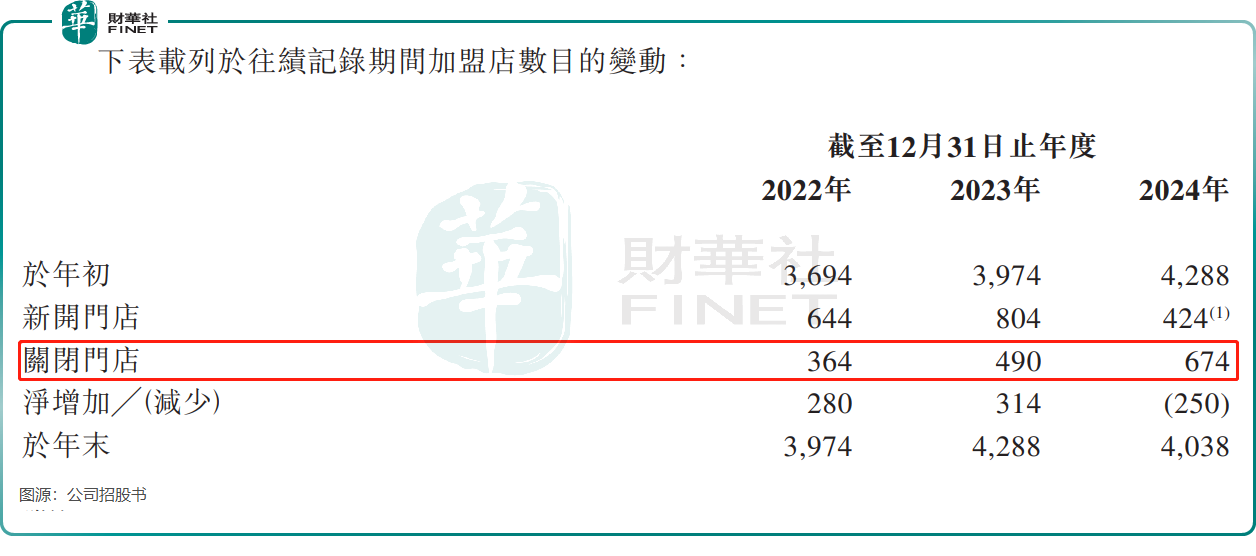

此外,週六福對加盟商管理的挑戰同樣嚴峻,可續簽但穩定性差。在2024年金價飙升期間,週六福關閉的加盟店數量達674間,數量首次超過新開加盟店(同期424間),這也導致當年公司淨減少250間加盟門店。

金價飙升引發連鎖反應:終端消費需求萎縮,加盟商經營壓力驟增。2024年週六福加盟店的「撤退潮」,不僅暴露出加盟體繫抗風險能力薄弱,更反映出市場對品牌長期盈利預期的悲觀判斷。

由於主要收入來自於向加盟商銷售產品,且產品銷售方面的毛利率遠低於週六福自營店以及線上銷售渠道的毛利率,因此加盟商大幅閉店拖累了週六福整體毛利率。2024年,公司整體毛利率為25.9%,較2022年的38.7%下降了12.8個百分點。

與此同時,週六福的名字,像極了「週大福+六福集團」的縫合版,涉嫌侵權且容易誤導消費者,這也讓它成了法庭常客。

早在2015年,週六福就被六福珠寶起訴商標侵權,法院最後認定週六福構成不正當競爭;2021年,香港週大福與六福集團聯手將週六福送上被告席,二審法院最終判決週六福構成商標侵權,判賠500萬元。企查查資料顯示,目前週六福司法案件不少,身為被告案件數量達95宗,其中有不少案件是侵害商標權糾紛。

在2023年深交所對週六福發出的問詢函中,深交所也對週六福的商號、商標等知識產權是否存在侵權、不正當競爭等情形表達了關注。

顯然,週六福的品牌命名策略已引發廣泛爭議。這種刻意模仿知名品牌的做法不僅遭到行業譴責,更可能成為製約其長遠發展的關鍵障礙。

有意思的是,在隱憂重重時,週六福港股IPO前不忘突擊分紅以「落袋為安」。

招股書顯示,週六福於2023年宣派股息3億元,2024年3月宣派3.48億元,2024年5月再宣派2.97億元,兩年合計超9.44億元的股息已完成支付。此外,於今年3月,週六福又宣派股息1.97億元。

週六福的巨額分紅流向高度集中於李氏家族。根據股權結構,目前,週六福董事長兼執行董事李偉柱合計持有公司66.72%股權,李偉柱的哥哥、週六福副董事長、執行董事及總經理李偉蓬則持股26.97%,兩人合計控股約93.7%,形成絕對控製權。

這意味著,在近兩年超9.44億元的分紅中,約8.84億元直接流入兄弟二人賬戶,凸顯公司治理結構的家族化特徵。

總結

上市或許是週六福的「高光時刻」,但背後的隱憂——加盟模式脆弱、品牌爭議纏身、產品同質化等等——仍是懸在其頭頂的達摩克利斯之劍。

黃金行業的風口會變,但消費者對「品牌信任」的需求不會變。若週六福仍沉迷於「規模遊戲」而非深耕產品力,這場IPO可能只是另一個故事的開始,而非終局。

推薦文章