美聯儲措辭調整暗藏哪些政策邏輯?

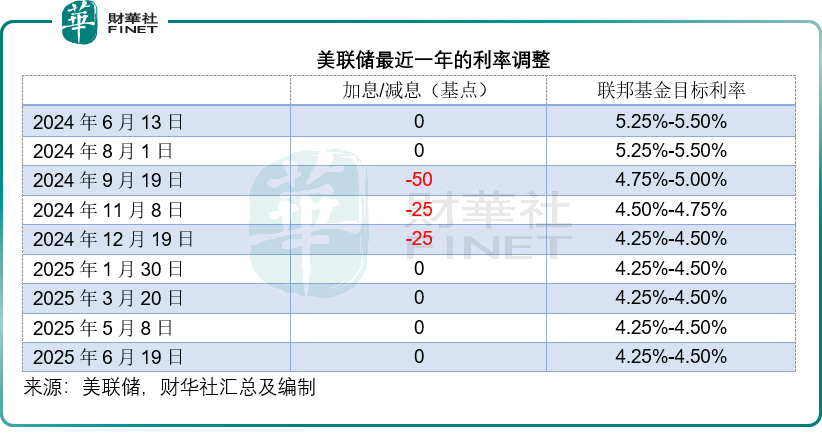

美聯儲主席鮑威爾頂住特朗普施壓,維持基準利率在4.25%-4.50%不變。之後鮑威爾發言讓人浮想聯翩,熱議今年降息的可能性。

6月議息會議後維持利率不變——這已是其自去年12月以來連續第四次按兵不動,具體如下表所示。

聯邦公開市場委員會(FOMC)在聲明中指出:儘管淨出口的波動對數據產生了影響,但近期指標顯示,經濟活動繼續以穩健的步伐擴張,失業率維持在較低水平,勞動力市場狀況依然穩固,通脹仍處於略高水平。

值得留意的是,這次的聲明措辭上有所改變:5月時的版本指經濟前景的不確定性「進一步增加」,但6月聲明的措辭已變更為「對經濟前景的不確定性已有所減弱,但仍處於較高水平」。

為實現其最大就業和將核心通脹控製在2%的目標,委員會決定將聯邦基金利率的目標區間維持在4.25%至4.50%水平。在考慮對聯邦基金利率目標區間進行額外調整的幅度和時機時,其將仔細評估新發佈的數據、不斷演變的前景以及風險平衡,並會繼續減持美國國債、機構債券和機構抵押貸款支持證券。

在評估貨幣政策的適當立場時,FOMC將繼續監測新信息對經濟前景的影響。若出現可能阻礙其實現目標的風險,美聯儲將準備酌情調整貨幣政策立場。FOMC的評估將考慮廣泛的信息,包括勞動力市場狀況、通脹壓力和通脹預期,以及金融和國際動態等數據。

議息結果與預期的偏差

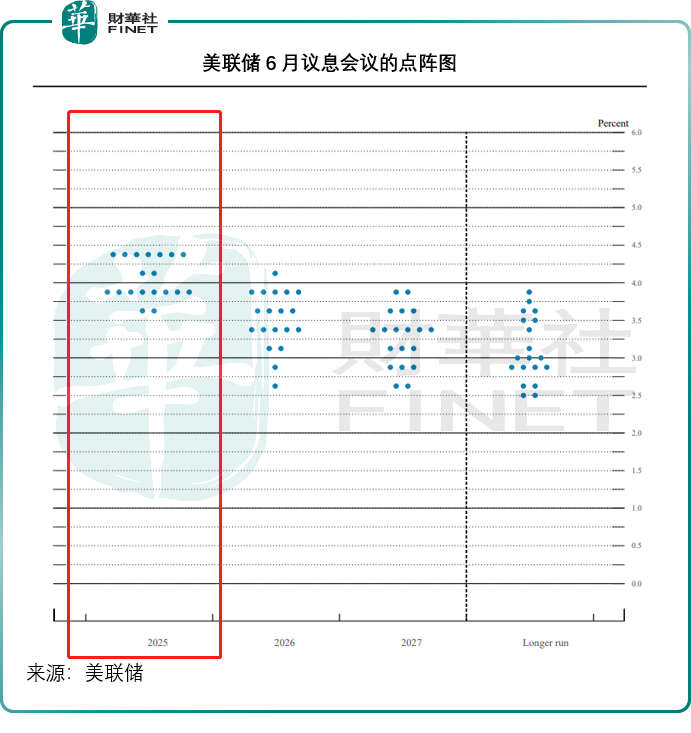

維持利率不變符合市場預期,而從點陣圖來看,FOMC大部分委員傾向於在2025年末之前維持利率區間中位數在3.875%的水平,較當前的聯邦基金利率中位數4.375%低50個基點。

若按每次降息25個基點計算,當前的點陣圖或暗示美聯儲在今年餘下時間還可能再降息兩次,而2026年和2027年將可能分别再降息一次25個基點。

值得留意的是,從點陣圖來看,最近一次議息會議中,19名委員中有7位期望今年不再降息,比3月的4位多,或暗示有更多的委員屬意於不降息。

對於經濟展望,美聯儲將美國2025年GDP增長預測從3月時的1.7%下調至1.4%,將2026年的經濟增長預測從之前的1.8%下調至1.6%,並維持2027年及之後的GDP增長預測於1.8%的水平不變。

此外,美聯儲預計2025年和2026年的失業率分别為4.5%,均高於之前預測的未來兩年4.4%和4.3%水平。

通脹方面,美聯儲預計2025年PCE通脹率為3.0%,高於3月份的預測值2.7%;2026年和2027年的PCE通脹率預測值也向上修正至2.4%和2.1%,高於3月時的2.2%和2.0%。扣除波動較大的食品和能源價格後的核心PCE通脹預測值也被向上修正,2025年至2027年之間的修正後通脹率分别為3.1%、2.4%和2.1%,高於3月預測的2.8%、2.2%和2.0%。

其他潛在風險因素

有一點值得注意,在鮑威爾的會後聲明中,他提到貿易、移民政策、財政支出和監管等的變化持續演變,對經濟表現的影響仍不確定。但他的考慮似乎沒有明確提到包括當前的「雙伊」地緣風險。

當前「雙伊」局勢變得更加緊張,若美國介入,對美國乃至全球經濟或將帶來深刻的影響。此外,若影響到霍爾木茲海峽的船運咽喉,可能影響到中東的原油供應,令油價大幅波動,可能影響到物價指數,從而通過供應鏈延伸到非能源類的商品價格水平,這將成為通脹的一大動因。

或因美聯儲這次議息會議偏向於維持利率不變(偏鷹派),以及地緣危機激發的避險需求,美元指數走強,突破99水平,見下圖。

美元走強加上美聯儲不顧特朗普反對維持利率不變的態度,不產生利息的黃金價格有所回落,見下圖,黃金期貨價跌破每盎司3,380美元。

但隨著「兩伊」局勢趨緊,避險需求有可能繼續為金價提供支持。此外,美元和日元等避險貨幣也得到追捧,日本10年期國債息率進一步下降,日債價格上升,部分原因或得到避險需求推動。

結語

總體來看,美聯儲6月議息會議延續了政策觀望姿態,維持利率不變的決定既符合市場預期,也體現了其對經濟數據與風險平衡的審慎考量。

儘管聲明中提及經濟前景不確定性有所減弱,但GDP增長預測下調、通脹預期上調及勞動力市場韌性的矛盾,仍凸顯政策製定的復雜挑戰。

「雙伊」地緣風險、霍爾木茲海峽能源供應鏈隱患等外部變量,可能通過油價波動、避險資產流動等路徑幹擾通脹回落進程與貨幣政策路徑。

當前美元走強與黃金短期承壓的市場反應,已部分反映政策偏鷹與地緣緊張的疊加影響,後續需持續關注經濟數據演變、地緣局勢進展及美聯儲對風險因素的評估調整,以判斷貨幣政策轉向的時機與幅度。

推薦文章