【IPO前哨】AI與電動車紅利受益者,大族數控去年業績激增

繼2022年登陸A股後,大族數控(301200.SZ)近日正式向港交所遞交招股書,計劃實現「A+H」雙重上市。

大族數控是國產激光設備龍頭企業大族激光(002008.SZ)的控股子公司,大族激光持有其83.63%的股權。

對於港股上市募資所得款用途,大族激光計劃用於在新加坡設立新工廠、搭建新加坡海外研究及運營中心,以及用於招聘在AI服務器及新能源汽車領域PCB生產設備的研發人員等。

腳踏「AI、電動車」兩大風口

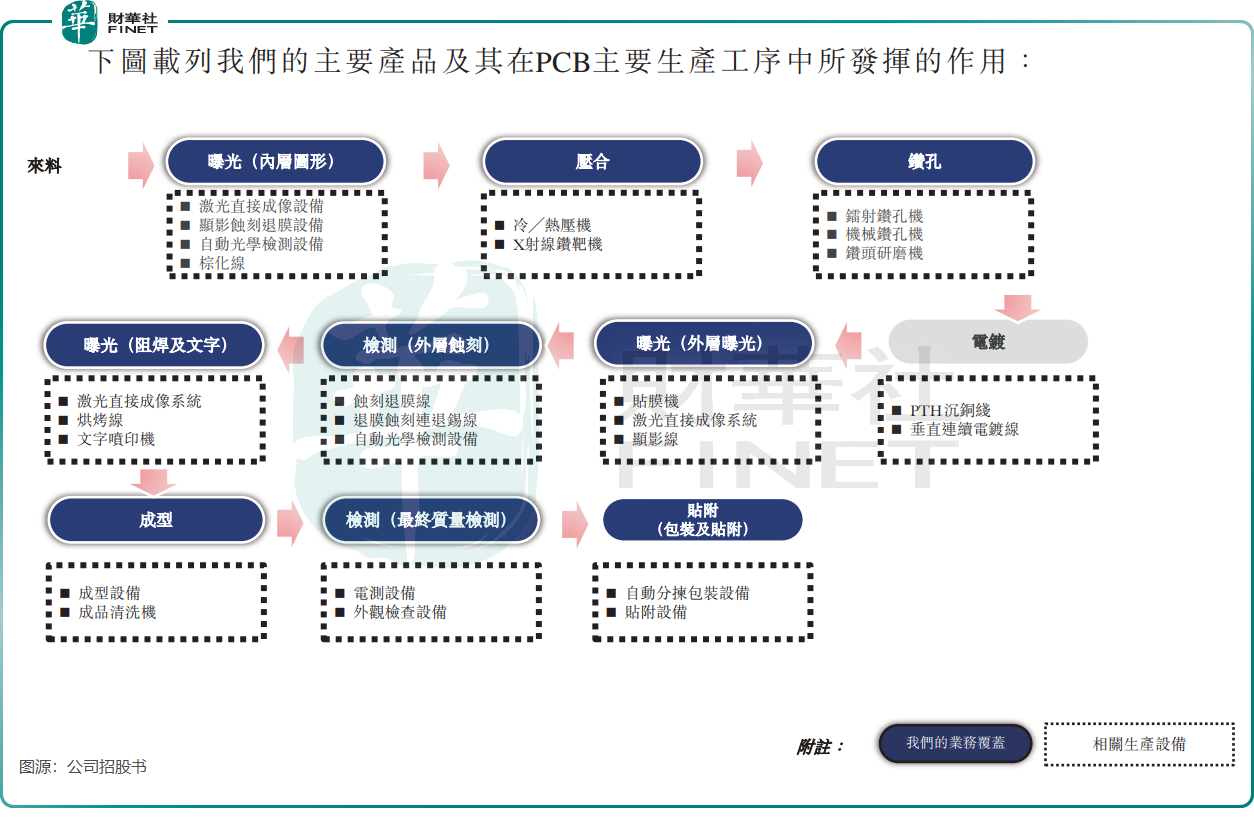

成立於2002年的大族數控,是一家專注於PCB(印刷電路板)專用生產設備解決方案的服務商,其產品是眾多下遊行業的核心基礎設施。

大族數控構建了覆蓋多層板、HDI板、封裝基板、FPC及剛撓結合板等不同細分PCB市場,以及鑽孔、曝光、壓合、成型及檢測等幾乎所有PCB主要生產工序的立體化產品矩陣,這使大族數控擁有全球PCB專用設備行業最廣泛的產品組合。

經過多年發展,大族數控已建立穩定的客戶群,涵蓋諸多全球領先企業及上千家中小型PCB製造商。

大族數控已穩居行業之巅,自2009年以來,按收入計,公司已連續16年位列CPCA專用設備和儀器榜單第一名。

根據灼識咨詢的資料,按2024年收入計,公司是全球最大的PCB專用生產設備製造商,全球市佔率為6.5%,中國市場份額為10.1%。

PCB作為現代電子產品的基礎,對AI相關行業(如AI基礎設施的服務器、交換機)至關重要,高階PCB的需求增長正成為推動PCB行業未來發展的新動力。同時,汽車電動化與智能化的推進,也顯著增加了對壓合設備、機械鑽孔機、高精專用測試機等設備的需求。

在多領域需求的推動下,國内外PCB專用設備行業已邁入智能生產新時代,展現出巨大的增長潛力。

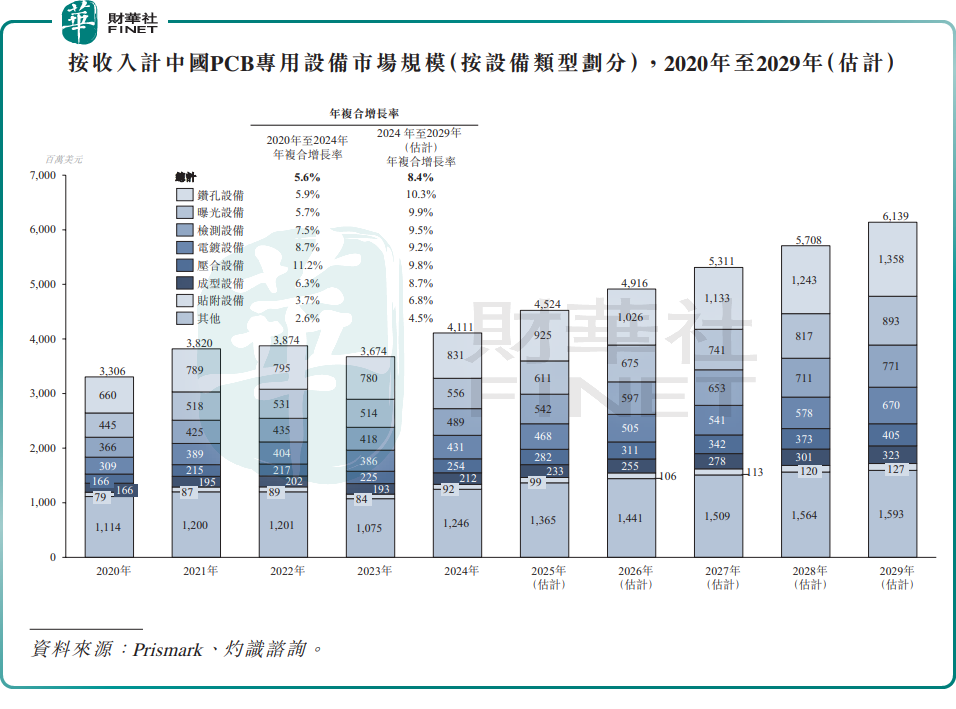

灼識咨詢資料顯示,中國PCB專用設備行業的市場規模由2020年的約33.06億美元增至2024年的約41.11億美元,年復合增長率為5.6%,預計到2029年將以8.4%的年復合增長率增長,達到約61.39億美元。

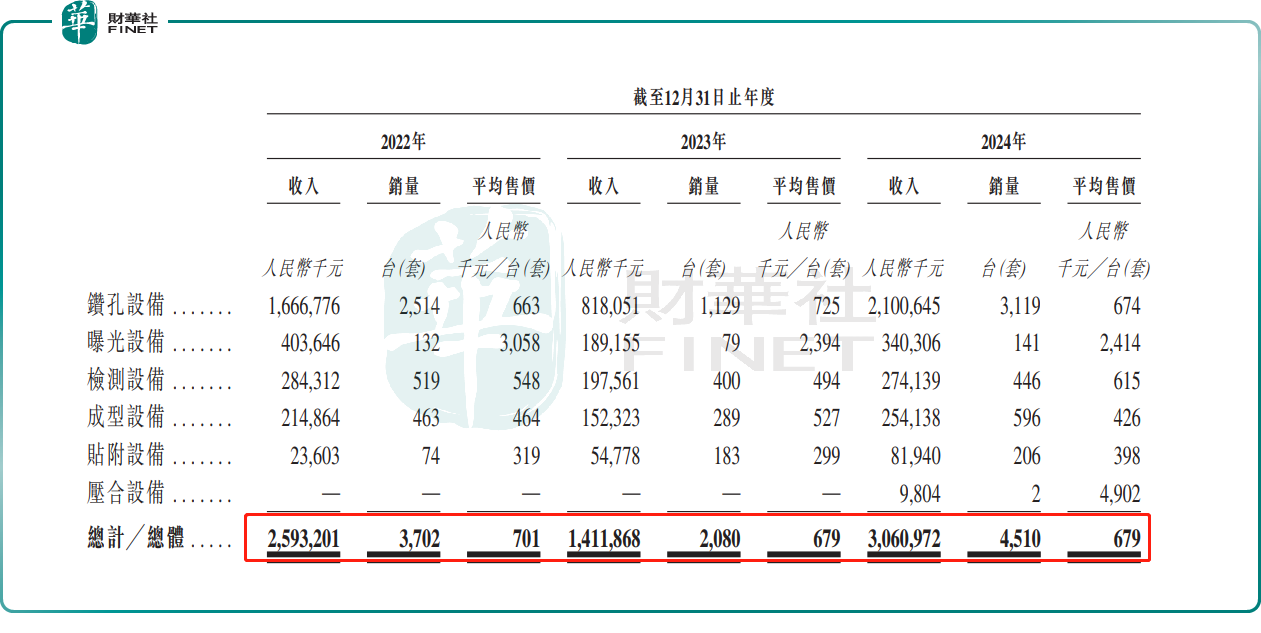

踩上AI及新能源汽車兩大風口的大族數控,在2024年的產品總銷量實現快速增長,達4510套,較2023年同期的2080套增長約117%。同時,其產品平均售價保持穩定,2024年為67.9萬元(單位人民幣,下同)/套,與2023年同期持平。

2024年收入激增,毛利率持續下降

受智能手機、PC等傳統消費電子需求疲軟的影響,自2022年起PCB行業整體陷入低迷。

特别是在2023年,PCB行業經歷了負增長。

中商產業研究院發佈的《2025-2030年中國印製電路板(PCB)行業發展趨勢及預測報告》顯示,2023年全球PCB市場規模為783.4億美元,同比下降4.2%。

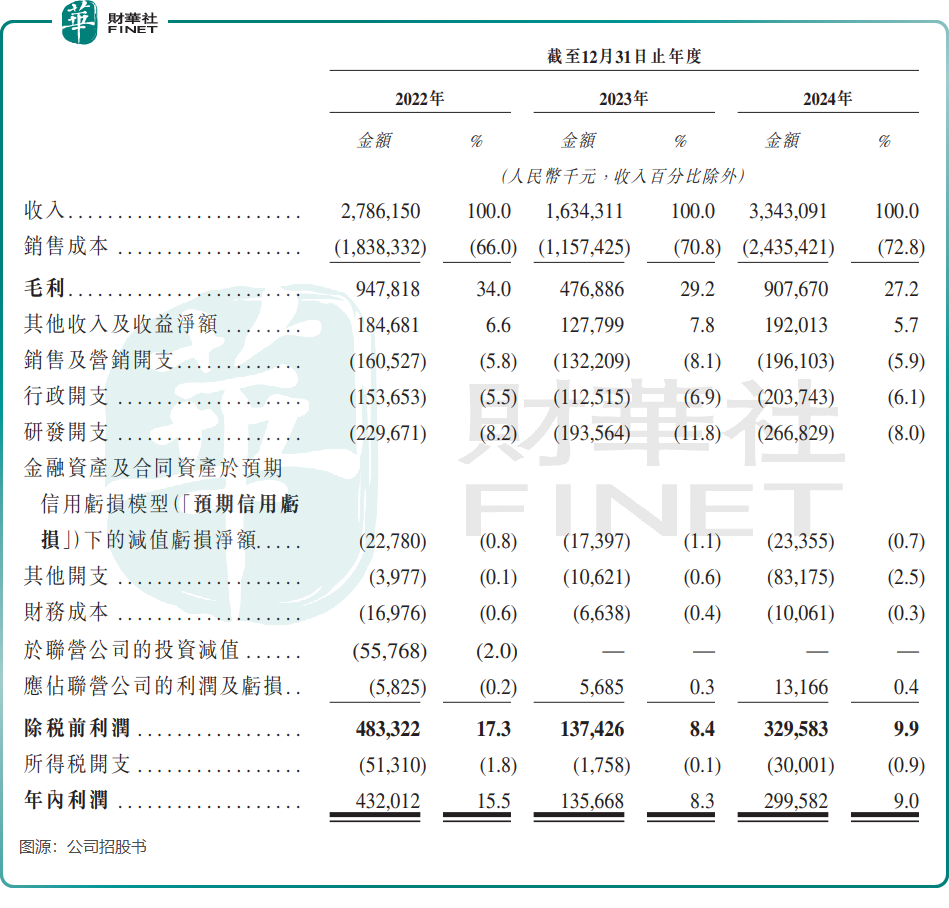

受此影響,2022年以來,大族數控的收入表現波動,由2022年的27.86億元減少至2023年的16.34億元,主要由於PCB設備下遊各行業的行業產值下降,導致PCB需求減少。

進入2024年,PCB行業迎來轉機,人工智能技術掀起算力革命,疊加新能源汽車產業持續蓬勃發展,為PCB行業注入新的活力,大族數控由此實現強勁復蘇。2024年,公司的收入為33.43億元,同比增長約一倍。

公司表示,收入增長主要由於AI產業鏈對IT基礎設施的需求激增;及消費電子行業復蘇及汽車電子技術升級,對公司的PCB專用生產設備的需求增加。

利潤方面,2022年至2024年,大族數控的年内利潤分别約為4.32億元、1.36億元及3.0億元。

然而,大族數控毛利率逐年下滑,由2022年的34%降至2024年的27.2%,公司指是由於推出新型自動化鑽孔設備,這些設備的初期毛利率較低。

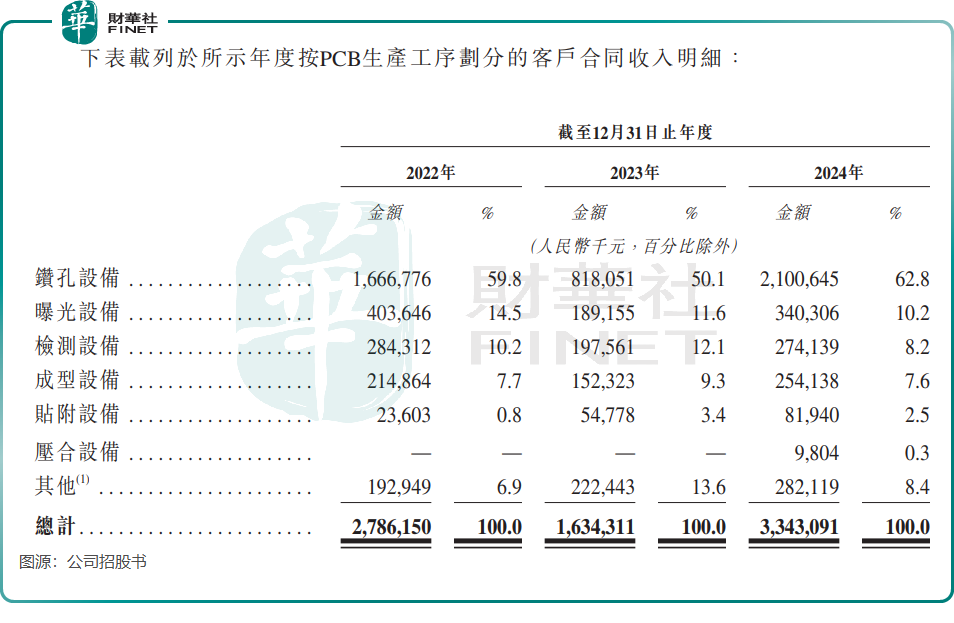

由於產品線涵蓋PCB生產多道工序,大族數控的收入結構亦較為多元,其中包括鑽孔設備、曝光設備、檢測設備及成型設備等。

其中,鑽孔設備為公司主要收入來源,2024年收入佔比達62.8%;其次是曝光設備,2024年收入比重為10.2%。據悉,該兩個細分領域是PCB專用設備中價值相對較高且於整體生產流程具有關鍵重要性的兩大類别。

根據招股書,大族數控是鑽孔設備行業全球市場領導者,在中國市場,其在PCB設備行業鑽孔設備領域市佔率超30%(按收入計)。

國内市場已不滿足於大族數控的野心,其正拓展及強化國際業務佈局。東南亞市場作為全球AI龍頭企業爭奪的熱門市場之一,大族數控將目光瞄準了東南亞市場。

除於新加坡設立海外研發及營運中心之外,大族數控已在泰國設立客服增值服務中心,為當地以及東南亞其他地區的PCB廠商客戶提供快速響應支持,公司正同步擴建馬來西亞、越南的銷售網絡。

2024年,大族數控來自境外的收入為3.62億元,佔總收入比重為10.8%,較2022年為1.3%的比重大幅提升。

推薦文章