「美妝界茅台」毛戈平漲超11%創新高,公司或迎來解禁潮?

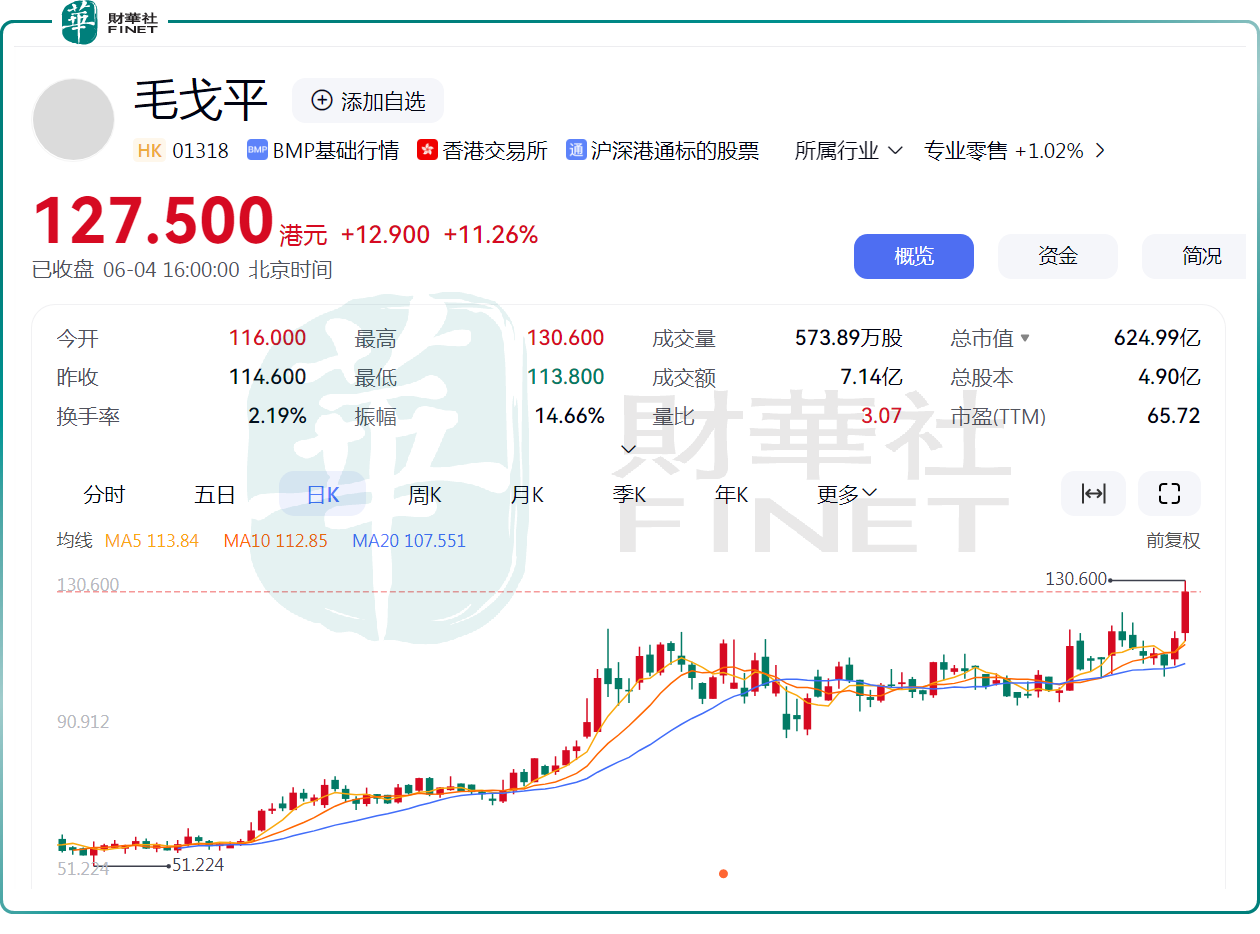

6月4日,港股的高端美妝品牌企業毛戈平(01318.HK)大漲11.26%,再度刷新歷史新高,公司報127.5港元/股,市值約625億港元。

毛戈平號稱「國貨高端美妝第一股」,公司自上市以來連續走強,若以發行價29.8港元/股計算,其至今累計上漲超過300%,公司甚至被譽為「美妝界茅台」,給投資者帶來了豐厚的回報。

資料顯示,毛戈平是國内高端美妝賽道中為數不多的本土企業,旗下有兩大品牌,分别是MAOGEPING及至愛終生,涵蓋粉底、高光和陰影、眼妝及唇妝產品等多種產品形態。

行業機構數據顯示,中國高端護膚品市場規模已從2019年的749億元快速增長至2024年的1144億元,實現顯著跨越。展望未來,預計到2029年,這一市場規模將達到2185億元。

行業景氣度也催生了不俗的業績,財報顯示,毛戈平去年實現營收38.85億元(人民幣,下同),同比增長34.6%;實現毛利為32.78億元,毛利率高達84.4%。2024年毛戈平實現淨利潤8.81億元,同比增加32.8%。

業内人士指出,當前化妝品行業正呈現溫和復蘇與國貨崛起的雙重發展主線。在「顔值經濟」持續升溫、悅己消費理念深化的背景下,「情緒消費」正成為美妝賽道的核心增長引擎,毛戈平自然直接受益。

光大證券研報指出,化妝品行業繼續保持成長態勢,國產品牌正在突圍,國貨崛起成為趨勢。毛戈平作為其中的佼佼者,憑借其創始人自帶的IP屬性、對流行趨勢的精準把握以及服務加持形成的差異化競爭力,成功吸引了大量消費者的關注。

知名機構花旗亦表示,毛戈平二十多年來在中國高端化妝品市場建立了強固地位,並持續從國際品牌手中奪取市場份額。本土同行難以輕易復制其競爭優勢。

該行預計毛戈平將在京東「618」購物節期間延續強勁的線上增長勢頭,並在2024-2027年間實現31%的淨利潤復合年增長率(CAGR)。基於其更強的品牌資產、盈利能力及增長前景,花旗認為該公司應享有高於同行的估值溢價。

值得一提的是,此前毛戈平還擬派發末期股息每股0.72元(含稅),本次合計分紅達3.53億元(含稅),佔淨利潤比例約為40.1%。大手筆的分紅恐怕也是其股價連續強勢的重要原因之一。

然而,一片「漲聲」之中,毛戈平的股價亦有「隱憂」——

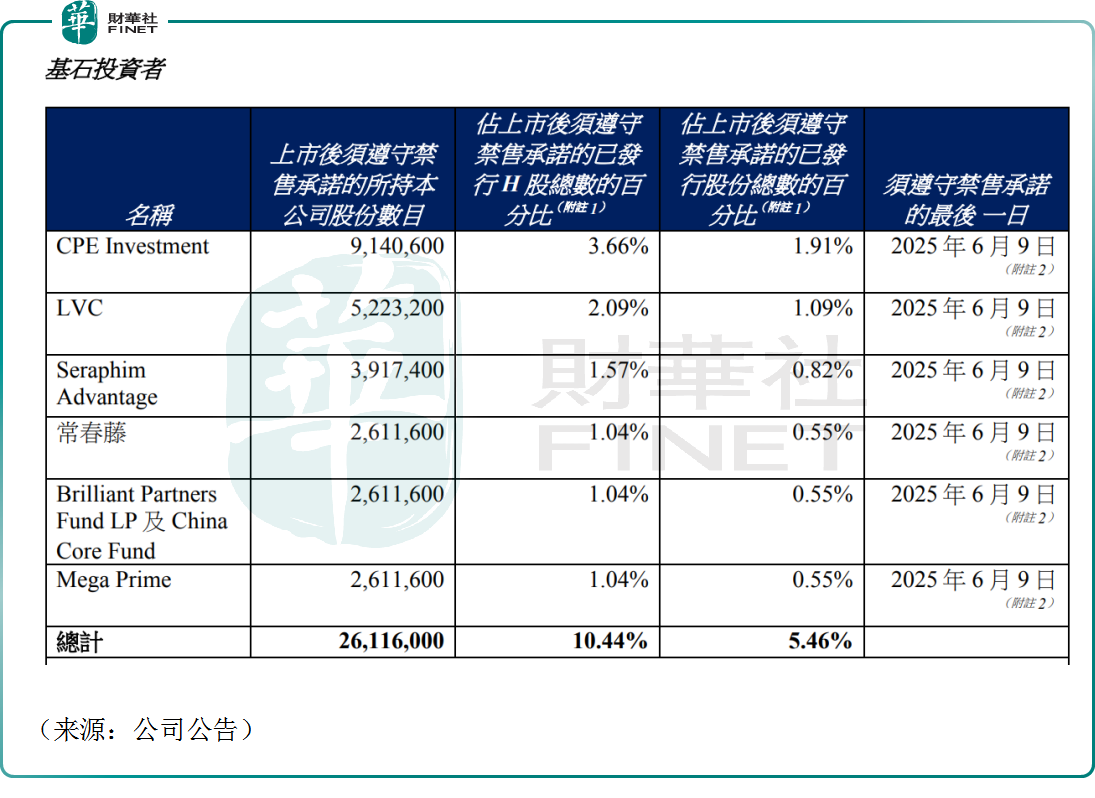

根據公告,毛戈平的基石投資者將於6月9日迎來一波解禁,總計約2611.6萬股。若以當前股價測算,解禁市值金額超過33億港元。解禁後,若有基石投資者選擇「落袋為安」,或對公司股價帶來不小的壓力,屆時毛戈平股價能否繼續堅挺,將面臨市場考驗。

推薦文章