大漲8.2%,股價創新高!三一國際估值修復可期?

5月30日,三一國際(00631.HK)再度衝高,盤中一度觸及6.58港元/股。截至收盤,該股漲幅為8.21%,報6.33港元/股,創2024年10月以來的新高。

消息面,5月29日,三一國際曬出了2025年一季度的成績單,表現超市場預期。

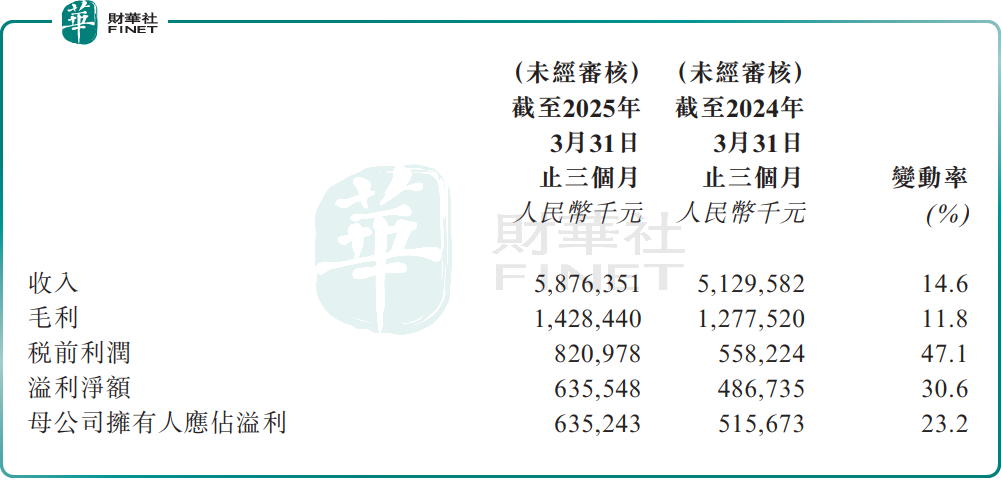

財報顯示,今年一季度,三一國際收入58.76億元(單位人民幣,下同),同比增長14.6%;毛利14.28億元,同比增長11.8%;歸母淨利潤為6.35億元,同比增長23.2%。

近年來,憑借多元化產品戰略,三一國際成功突破行業周期性約束,展現出較強的業績韌性。

礦山裝備與物流裝備作為傳統核心業務,持續貢獻穩定基本盤。不過,需要指出的是,近年來,面對煤炭行業景氣度波動,礦山裝備業務收入佔比呈現逐年下滑趨勢。

為培育新的增長極,三一國際不斷加大對新業務投入。目前新能源裝備與油氣設備這兩大業務收入貢獻度已顯著擡升。

除此之外,海外市場也是三一國際重要的增長點。過去幾年,三一國際來自亞洲(不含中國大陸)、歐洲、非洲、美國及其他地區的收入均穩步增長。

對于今年一季度業績實現增長的原因,三一國際稱,主要得益于三大方面:

其一,公司深入實施全球化、數智化及低碳化戰略,使大港機、油氣裝備、矽能產品收入及礦車海外收入大幅增加。

其二,公司于2024年7月完成收購鋰能業務,為集團帶來新的收入來源。

其三,公司全面實施數智化運營,採取提質增效、降本控費等措施,使掘進機、小港機、大港機、油氣裝備及矽能產品的毛利率均有所提升,從而使得盈利實現大幅增長。

招銀國際研報指出,三一國際1Q25淨利潤同比增長23%至6.35億元,業績好于預期,這也是自3Q23以來公司首次實現季度利潤同比增長。1Q25盈利增長主要得益于大型港口機械、油氣設備、海外礦車和其他新興業務。該機構相信,業績將緩解市場對三一國際增長前景的擔憂。

該機構繼續看好三一國際,因為該機構預計海外業務增長具備可持續性,同時國内煤礦設備需求將逐步穩定。該機構維持盈利預測不變,並維持目標價8.2港元(基于11倍2025年市盈率,為2017年以來的平均市盈率)。該機構認為在盈利復蘇的背景下,當前8倍2025年市盈率的估值具有吸引力。

推薦文章