【IPO追蹤】手回集團港股首秀破發,是偶然還是必然?

認購火爆卻難掩市場冷眼——保險中介公司手回集團(02621.HK)5月30日港股首秀遭遇「滑鐵盧」,即便香港公開發售獲990倍認購,股價仍暴跌18.19%,市值蒸發近兩成。

手回集團上市首日便破發,主要原因或與其業績波動、商業模式缺陷、政策風險及資本壓力等因素密切相關。

業績「過山車」:從盈利1.3億到兩年虧5億

手回集團是一家中國人身險中介服務提供商,致力于通過人身險交易及服務平台,在線為投保人及被保險人提供保險服務解決方案。公司主要通過小雨傘、咔嚓保及牛保100這三個渠道分銷人身險產品,分銷的保險產品由保險公司承保,不承擔任何承保風險。

手回集團主要的收入模式,是按照已促成的保費收入的一定百分比向保險公司收取佣金。

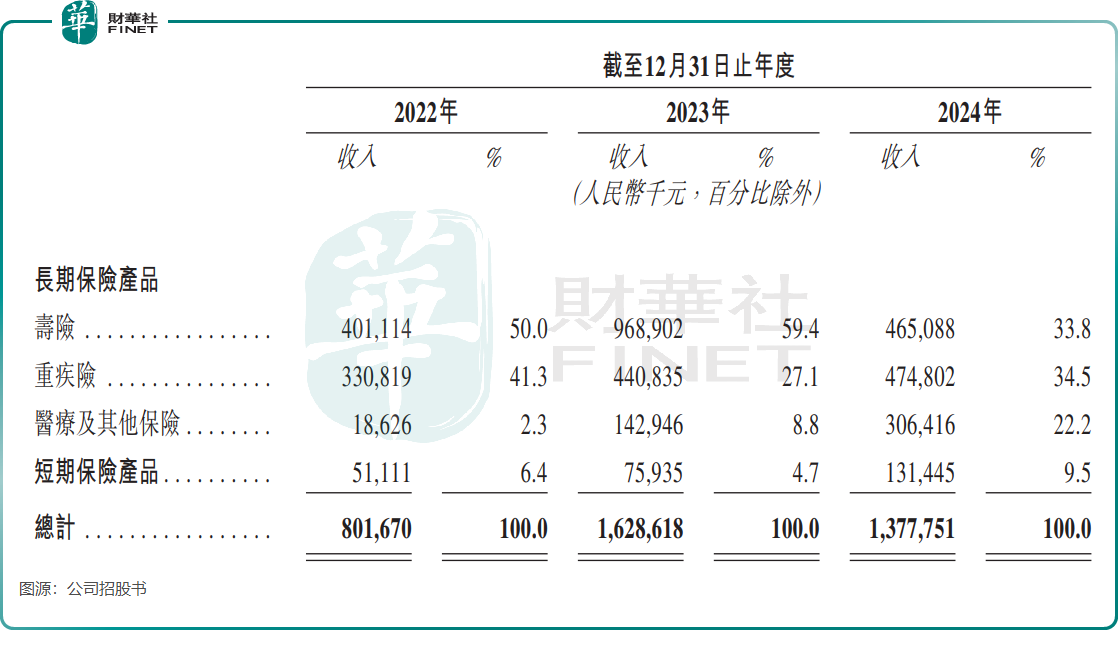

經營業績方面,2022年還盈利1.31億元(單位人民幣,下同)的手回集團,2023年突然巨虧3.56億元,2024年繼續虧損1.36億元。此外,其營收也從2023年16.34億元的峰值,下降至2024年的13.87億元。

按收入劃分,手回集團的業務分為長期保險產品及短期保險產品。其中,長期壽險及重疾險是公司的主要營收來源,2023年長期壽險收入佔比更是接近60%。

然而,2024年長期壽險收入慘遭腰斬,由2023年的9.69億元驟降至4.65億元。

政策風險是導致長期壽險業務「崩塌」的原因之一。于2024年1月,國家金管局發佈《關于規範人身保險公司銀行代理渠道業務有關事項的通知》,規定保險公司應嚴格執行經備案的保險條款和保險費率,稱為「報行合一」政策。

「報行合一」政策導致銀行保險渠道及保險中介機構的佣金率普遍下降,該新規實施後,手回集團長期壽險2024年佣金率從上年度的31.7%暴跌至21.5%,直接導致其核心業務收入從9.69億縮水至4.65億——政策風險瞬間擊穿了商業模式的脆弱性。

行業競爭激烈,市場份額受限

手回集團所處的賽道,競爭激烈程度堪稱白熱化。它不僅要與眾多保險中介機構及保險公司的内部銷售人員展開激烈競爭,還要面對來自銀行保險渠道及保險兼業代理機構等其他市場參與者的挑戰。

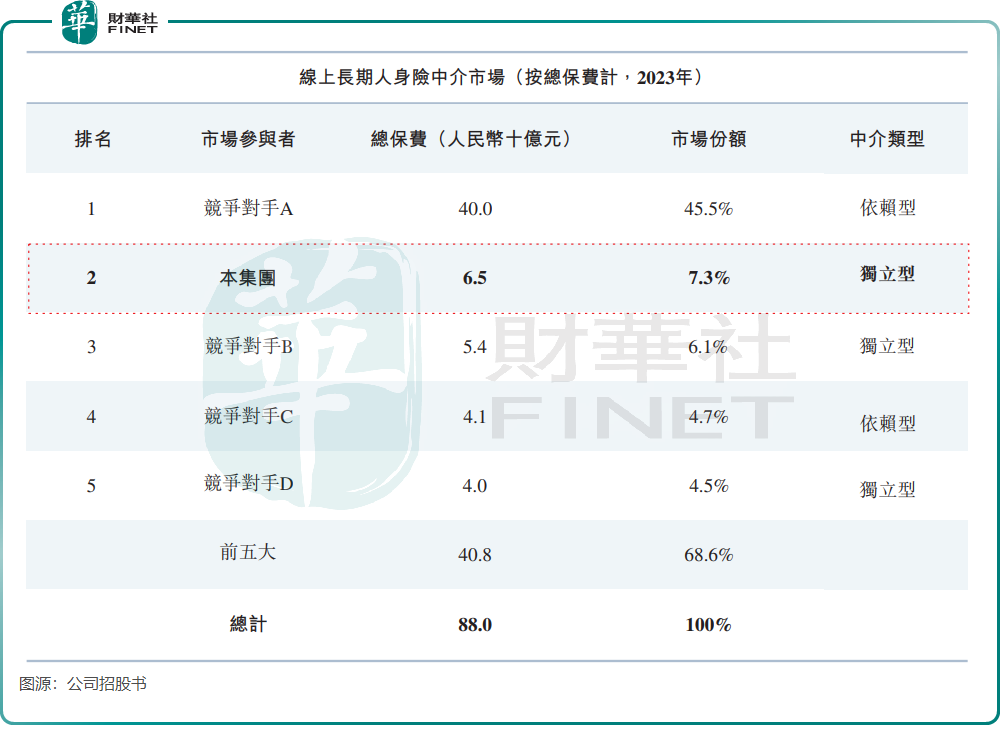

身處線上長期人身險中介市場賽道,手回集團面臨著巨大的競爭壓力,如同泰山壓頂一般。2023年,在線上長期人身險中介市場中,手回集團的市場份額僅為7.3%,雖然名列第二,但與第一名45.5%的市場份額相比,差距懸殊,市場呈現出一家獨大的明顯態勢。

與此同時,螞蟻保、騰訊微保等互聯網巨頭憑借其強大的流量優勢,在市場中佔據了重要地位,這使得手回集團的獲客成本居高不下。2024年,公司向自媒體流量渠道支付的渠道推廣費高達3.22億元,佔營業成本的37.5%。

此外,國内保險行業正在經歷「去中介化」的趨勢,平安及國壽等頭部保險公司更傾向于自建線上渠道,這無疑進一步擠壓了中介保險機構的生存空間。

總結

手回集團的破發絕非偶然,而是商業模式與政策環境碰撞的必然結果。當「報行合一」持續壓縮利潤空間,當互聯網巨頭憑借流量碾壓中小玩家,傳統保險中介的轉型已迫在眉睫。

對于手回集團而言,上市或許只是闖過了第一關,真正的考驗在于:如何在不依賴政策套利的市場中,找到可持續的生存法則。

推薦文章