輝達(NVDA)Q1財報前瞻:中國市場禁令的雷 VS 中東星際之門大單

TradingKey - 5月28日週三美股盤後,AI晶片巨頭輝達Nvidia(NVDA.US)將公佈2026財年一季度財報,投資人將聚焦輝達在川普晶片出口新規下中國市場的業績損失,以及中東星際之門帶來大額訂單對輝達業績前景的影響。

市場預計,在截至自然月4月的Q1財季中,輝達營收將同比增長66%至433億美元,較2024年Q1的262%增速大幅回落;每股盈利將達到0.88美元。

第三次改版晶片能否挽回中國市場?

中國市場晶片銷售業績將成為Q1財報的最大擔憂。5月中旬,輝達CEO黃仁勛在參加ComputeX 2025台北國際電腦展時表示,受AI晶片出口管制影響,輝達在中國的市場份額已從拜登政府執政初期的95%將至50%。

在取消了拜登政府的晶片出口規定不久後,川普政府出台了禁止輝達向中國銷售H20晶片的措施,輝達為此計提了55億美元費用。

黃仁勛近期透露,這一新規將給輝達帶來150億美元銷售損失。他表示,未來幾年中國人工智慧市場規模將增長至500億美元,失去中國市場業務將是巨大的損失。

據路透社報道,輝達計劃向中國市場推出一款基於Blackwell架構的AI晶片,售價將大幅低於此前的H20晶片。這將是輝達第三次為滿足美國政府監管要求而給中國市場「定制」晶片。

美國銀行表示,鑒於輝達在全球AI部署週期中的獨特優勢,以及今年晚些時候給中國市場設計新產品而出現的銷售復蘇前景,輝達股票是AI領域的首選股票。

川普中東之旅的投資承諾

在川普的中東之行中,輝達獲得了沙特阿拉伯AI基礎建設公司Humain的購買1.8萬顆GB300 Blackwell晶片的訂單。Humain還承諾,未來五年將逐步擴充至部署數十萬顆GPU。

伯恩斯坦分析師表示,對於那些擔心AI資本支出可持續性的投資人而言,現在輝達有了另一個財力雄厚的客戶——它願意並且有能力投入大量資金來推動打造地區乃至全球的AI中心的戰略。

輝達股價即將起飛?

截至目前,輝達每股盈利(EPS)已經連續9個季度超過市場預期,展示出其出色的業績增長潛力和盈利前景。

不過,超預期的財報未必推升股價的大漲,AI敘事是否繼續給力以及輝達高層對未來業績的指引等仍將是投資人最關心的因素。在過去9個財季中,有三次財報公佈後股價下跌,上一份財報公佈後輝達股價下跌了8%。

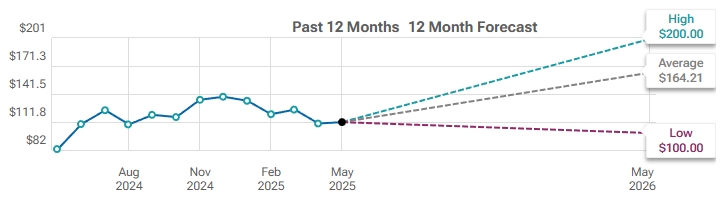

輝達最新收盤價為135.5美元,今年以來增長1%,略高於標普500指數年內漲幅的0.68%。據Tipranks數據,分析師對輝達未來12個月的股價平均預期為164.21美元,增幅超20%。

【輝達股價的平均預期,來源:Tipranks】

推薦文章