股價登上「雲梯」!聲通科技小而美嗎?

交互式人工智能解決方案提供商聲通科技(02495.HK)成為今年以來港股人工智能板塊最靓的「仔」。

今年7月10日,聲通科技在港股掛牌上市,上市當日即破發。次日起,聲通科技股價上演大逆轉,一直到目前均保持節節攀升態勢。9月17日收盤,聲通科技再漲6.94%,繼續創新高。

9月17日,聲通科技收盤價達262港元,相較於發行價152.1港元漲幅超過72%,市值突破90億港元,直逼板塊中的美圖公司(01357.HK)市值。

半年報整體良好,不乏隱憂

聲通科技是一家基於融合通信技術、核心交互式人工智能技術及產品引擎技術,分别滿足企業級客戶的「溝通」、「思考」到「執行」需求,從而促成完整的企業級交互式人工智能體驗的公司。

聲通科技業務場景主要包括智慧城市、智慧交通、智慧通信及智慧金融四大領域,為中國智慧城市場景企業級全棧交互式人工智能解決方案第一大供應商。

在港股人工智能上市公司中,只有少數企業取得盈利,聲通科技便是其中一家。在今年上半年,聲通科技的成績單總體良好,但也不乏一些隱憂。

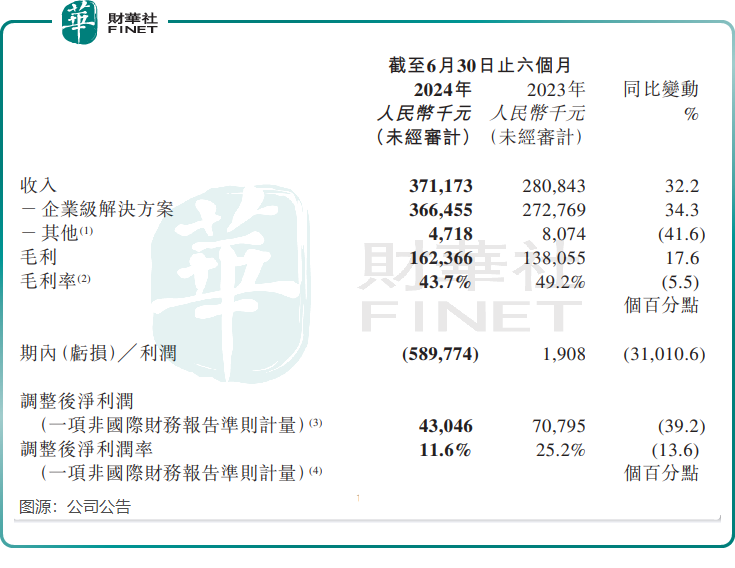

期内,聲通科技收入及毛利雙雙實現雙位數增幅,總收入為3.71億元,同比增長32.2%;毛利為1.62億元,同比增長17.6%。

由於可贖回注資的賬面值變動,聲通科技上半年由盈轉虧,虧損5.9億元。調整後淨利潤則沒能實現增長,同比下降了39.2%至4304.6萬元。

聲通科技在國内企業級全棧交互式人工智能解決方案市場中的佔有率排名第二,第一則是行業巨頭科大訊飛(002230.SZ)。聲通科技的收入規模與科大訊飛並不在一個量級上,今年上半年科大訊飛的收入達93.25億元,為聲通科技的約25倍。

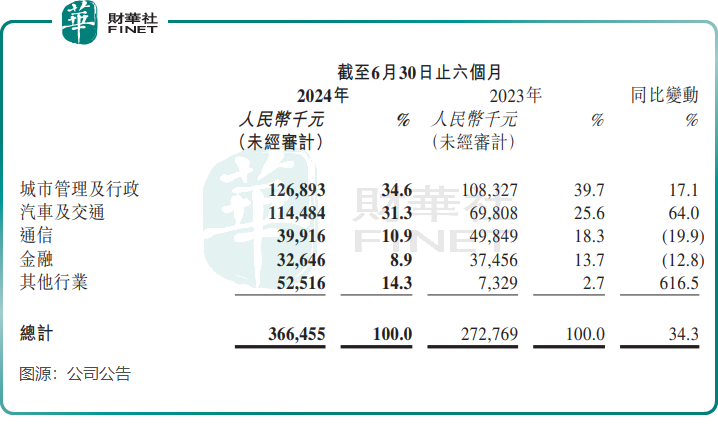

在企業級解決方案業務中,城市管理及行政、汽車及交通領域保持強勁增長,上半年收入分别同比增長17.1%及64%。其中,汽車及交通領域現有客戶的擴張推動了對公司產品的更高需求。

雖然在收入端保持強勁增長態勢,但聲通科技面臨越來越多的賬款收不回來以及手頭現金不足的隱憂。

聲通科技所服務的客戶多以政府、國企等公營部門為主,但這部分客戶在財務管理及付款審批時,往往需要更長的付款周期。今年上半年,聲通科技的貿易應收款項再創新高,達7.81億元,為此公司作出1167萬元的減值虧損,較上年同期增長超13倍。

同時,聲通科技的手頭現金僅5100餘萬元,對於研發開支高企的人工智能企業來說,賬上現金遠不夠中長期的發展需求。

差異化定位前景如何?

在交互式人工智能市場面對強大的科大訊飛,聲通科技該如何與科大訊飛「拼刺刀」?

聲通科技方面認為其與科大訊飛是屬於差異化競爭,公司董事長湯敬華去年表示,科大訊飛的營收以智慧教育和大數據運營業務為主,而聲通科技業務場景主要為城市管理及行政場景、汽車及交通、通信、金融場景,因此業務重心存在一定的差異。

不過,人工智能領域同質化現象正逐步顯現,科大訊飛與聲通科技至今的業務重疊現象日益突出。這兩家企業同時涉及汽車及金融領域,其中汽車領域均有佈局車聯網和車路協同業務,並且科大訊飛正加碼智慧城市業務。

在汽車領域,科大訊飛較聲通科技更具號召力。上半年,科大訊飛汽車業務實現營收3.52億元,同比增長65.49%;新增汽車前裝智能化產品出貨近400萬套,在線交互次數突破60億,同比增長132%,月均活躍用戶達到2728萬。

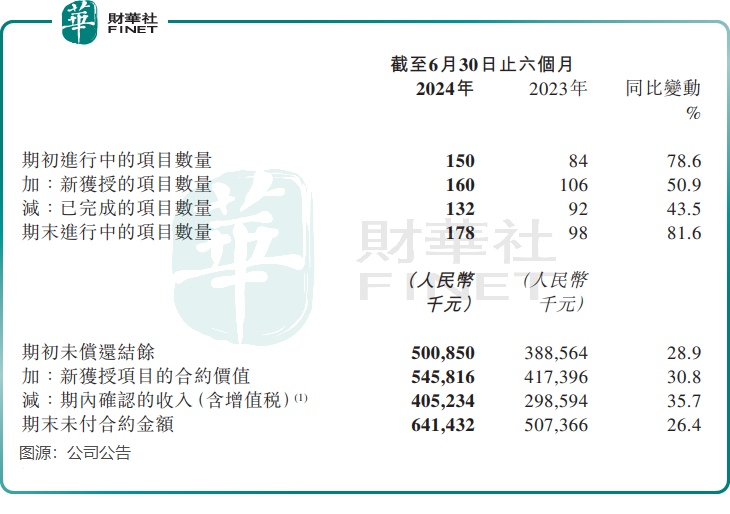

基於差異化服務以及汽車智能化市場需求的蓬勃發展,聲通科技的項目獲取能力也不賴。

上半年,聲通科技新獲授權的項目數量為160個,同比增長50.9%;期末進行中的項目數量為178個,同比增長81.6%。新獲授項目的合約價值也增長亮眼,同比增長30.8%至5.46億元。這些項目確認收入後,將會帶動聲通科技收入的增長。

根據此前招股書披露,聲通科技獲取的項目主要為綜合性政府項目、車聯網、其他行業的智慧客服等項目,範圍較廣,這也是公司差異化業務模式帶來的推動作用。

從整個交互式人工智能行業來看,行業既有機遇又有挑戰。機遇方面,艾瑞咨詢報告指出,預計在2022-2027年期間,中國交互式人工智能解決方案市場將以28.4%的復合增速度持續擴張,其中企業級交互式人工智能市場的復合增速將達到29.0%。

挑戰方面,在全球AI智能化升級催化下,行業競爭進入白熾化階段。在聲通科技重點佈局的B/G端賽道中,除了科大訊飛外,還有BAT等傳統互聯網大廠,以及出門問問(02438.HK)、思必馳、雲知聲等人工智能領域的新星均有佈局。

行業參與者越來越多,意味著市場將會越來越「卷」。未來,聲通科技若能在其細分賽道持續深耕,增強技術實力及市場佈局,也許能在人工智能這條火熱的賽道中繼續分一杯羹。

推薦文章