【IPO追蹤】盈喜落地提振股價!中偉新材(02579.HK)前景可期?

7月13日盤後,全球電池正極材料前驅體龍頭——中偉新材(300919.SZ)(02579.HK)發佈2026年上半年業績預告,利潤錄得大幅增長。

亮眼盈利數據披露後,其股價也有所異動。7月14日,截至發稿,中偉新材H股大漲7.67%,報25.26港元/股;其A股同步走高,上漲2.19%,報38.22元/股。

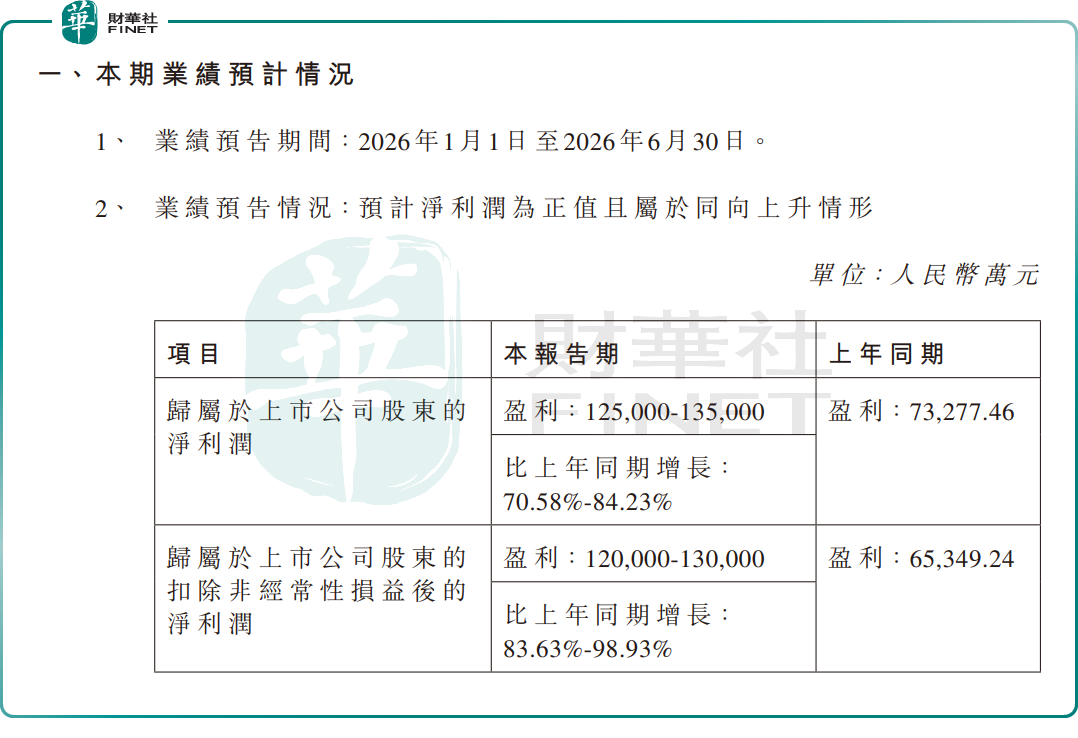

業績預告顯示,中偉新材2026年上半年歸母淨利潤預期為12.5億元(人民幣,下同)至13.5億元,同比大增70.58%-84.23%;扣非歸母淨利潤預期為12億元至13億元,同比漲幅達83.63%-98.93%,增長力度十分突出。

中偉新材表示,報告期內,公司搶抓全球新能源產業高景氣發展機遇,併依託在電池材料領域的龍頭地位,鎳系、钴系、磷系、鈉系等核心產品合計銷量突破25萬噸。

分業務來看,各板塊多點開花。三元前驅體銷量同比增長超50%,毛利率保持穩定,鞏固行業龍頭地位;磷系材料銷量同比提升25%以上,盈利彈性顯著釋放,成功實現扭虧為盈;鈉電前驅體維持高速增長,持續領跑賽道。此外,上游資源端優勢進一步兌現,紅土鎳礦投資收益持續增厚;印尼火法鎳冶煉依託低成本優勢,有效對衝當地政策波動,維持優異盈利水準。

整體而言,中偉新材「資源+冶煉+材料」全產業鏈一體化優勢持續深化,各業務板塊協同發力,共同構築起公司經營的安全邊際與抗週期韌性。

回顧一季度,中偉新材單季歸母淨利潤為5.55億元,同比增長80.54%,疊加半年報持續高增,基本面持續兌現。

值得一提的是,雖然業績向好,今日A、H股股價出現反彈,但從更長尺度來看,中偉新材的A、H股在近兩個月的時間內出現大幅下跌,尤其是H股,現在已經大幅低於發行價,處於深度「破發」狀態。

從長遠來看,行業不確定性也仍需警惕,三大風險不容忽視。其一,下游需求存在波動風險,若新能源車終端產銷不及預期,或將直接拖累材料出貨量;其二,鎳、钴等原材料價格大幅震盪,會持續擾動公司盈利彈性;其三,公司鎳冶煉、鈉電等重點項目若投產、放量進度不及預期,長期成長空間將受限。

整體而言,依託多元化產品矩陣與上游資源佈局,中偉新材上半年業績實現跨越式增長,一體化壁壘構築長期競爭力。但鋰電週期屬性、下游需求波動、原料價格擾動等風險持續存在,短期行情更多由情緒與資金博弈主導。後續,三元、磷系、鈉電業務持續放量情況,以及鎳資源價格走勢等因素,將決定中偉新材估值能否迎來持續性修復。

而作為在A股、H股兩地上市的行業龍頭,中偉新材能否獲港股100強研究中心評委會青睐,入圍第十三屆港股100強新股等候選榜單,也值得投資者留意。據了解,第十三屆港股100強評選現已進入籌備階段,各候選榜單中報通道同步開啟。

推薦文章