長鑫、SK海力士、三星與美光四大存儲巨頭的硬核對比

2026年,全球半導體最激烈的戰場,不在CPU,不在GPU,而在看似不起眼的存儲芯片。存儲行業將迎來歷史性的資本與產業雙重變局:國產DRAM唯一龍頭長鑫科技(688825.SH)敲定7月16日開啟科創板新股申購,百億級募資蓄力突圍;全球第二大存儲廠商SK海力士(SKHY.US)加速衝刺美股上市,開啟新一輪全球資本擴張。

DRAM:AI時代的戰略關鍵?

DRAM(動態隨機存取存儲器)是電子設備的「工作內存」,負責臨時存儲CPU正在處理的數據。它速度快、容量適中,與長期存儲的NAND閃存各司其職,是半導體產業中規模最大的單一品類。

在AI產業革命中,DRAM的戰略地位被重塑。大模型的推理需要將所有參數加載到內存中,同時為上下文窗口預留海量空間。這直接導致服務器平均DRAM容量預期從2025年的1032GB躍升至2026年的1432GB。根據Omdia和WSTS的數據,2025年全球DRAM市場規模為1505億美元,佔存儲芯片市場規模的65%。

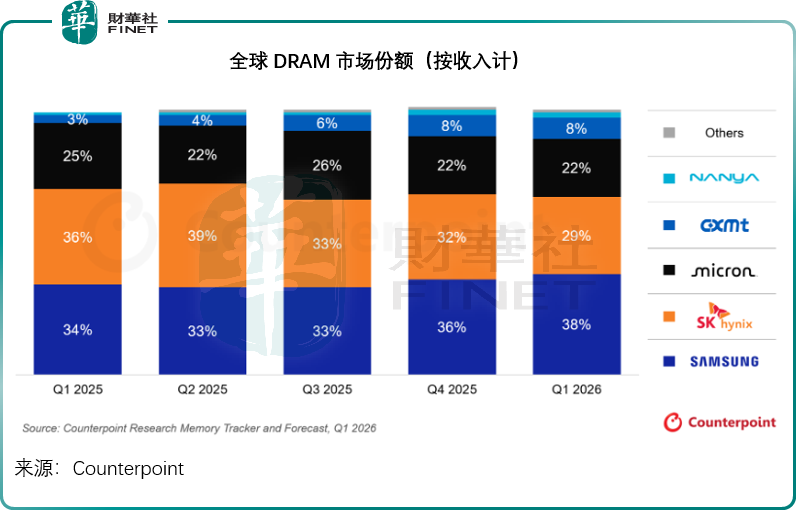

在這一背景下,長鑫科技的角色格外引人注目。它是中國唯一具備DRAM大規模研發設計制造一體化能力的IDM企業,在合肥、北京擁有3座12英寸晶圓廠。其全球市場份額從2025年第1季的3%躍升至2026年第1季的8%,超越南亞科技,穩居全球第四大DRAM原廠——僅次於三星、SK海力士和美光科技(MU.US),見下圖。長鑫已深度綁定阿里雲、字節跳動、騰訊(00700.HK)、聯想(00992.HK)、小米(01810.HK)等核心客戶。

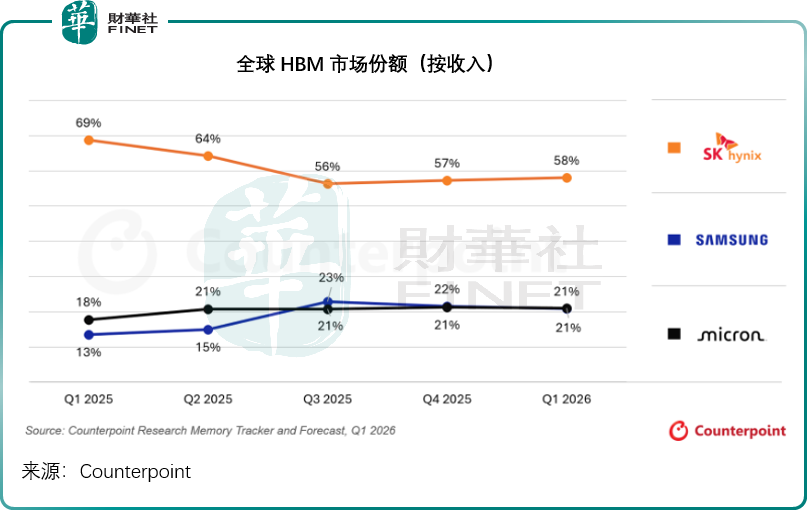

但需要注意的是,在DRAM的眾多細分品類中,HBM(高帶寬內存)是AI時代最關鍵的「硬通貨」。

傳統DRAM通過總線與芯片通信,帶寬存在物理極限;而HBM採用TSV(矽通孔)技術將多層DRAM芯片垂直堆疊,併通過微凸塊與GPU/CPU進行近距離高速互聯,數據傳輸帶寬可達傳統DDR內存的數十倍。正是HBM的存在,才讓千億參數的大模型在推理時不再被「內存牆」卡住。隨著英偉達(NVDA.US)、AMD(AMD.US)等AI芯片的算力每代翻倍,對HBM的堆疊層數和帶寬需求也水漲船高。

目前,SK海力士與美光已實現HBM3E批量供貨,三星加速衝刺HBM4E樣品交付,牢牢佔據全球高端HBM市場;而長鑫科技也在全力攻堅HBM3併完成國產客戶送樣驗證,但尚未實現規模化商用,與國際巨頭在堆疊工藝、良率、高端產品叠代上或仍存在2-3年明顯代差。

技術對決:四條完全不同的賽道

儘管AI帶來了格局上的改變,但存儲芯片的終極游戲規則從未改變:高端吃AI紅利,中端拼產能規模,低端拼價格成本。四家巨頭的技術路線和戰略選擇,或決定了各自的利潤天花板。

1)SK海力士:AI時代最大赢家,手握行業「印鈔機」HBM

如果說2026年半導體行業有躺赢王者,那一定是SK海力士。它不追求全面均衡,只咬住一個頂級賽道——HBM高帶寬內存,直接拿捏全球AI算力的命脈。

目前海力士獨佔全球58%的HBM市場,是英偉達最核心的供應商,GB200、B200等頂級AI芯片,有七成以上的HBM內存都由它供給。當同行還在卷普通內存價格時,海力士已經在賣「天價高端貨」——HBM的毛利率一般是普通DDR內存的3倍以上,2026年第1季,海力士的毛利率按年提升了22個百分點,達到79.3%。

技術層面,SK海力士已完成業界首款1cnm LPDDR6的開發,針對英偉達Vera Rubin平台優化的1cnm 192GB SOCAMM2已進入量產。HBM4從開發初期即與客戶深度協同,確保按商定時間表量產爬坡。

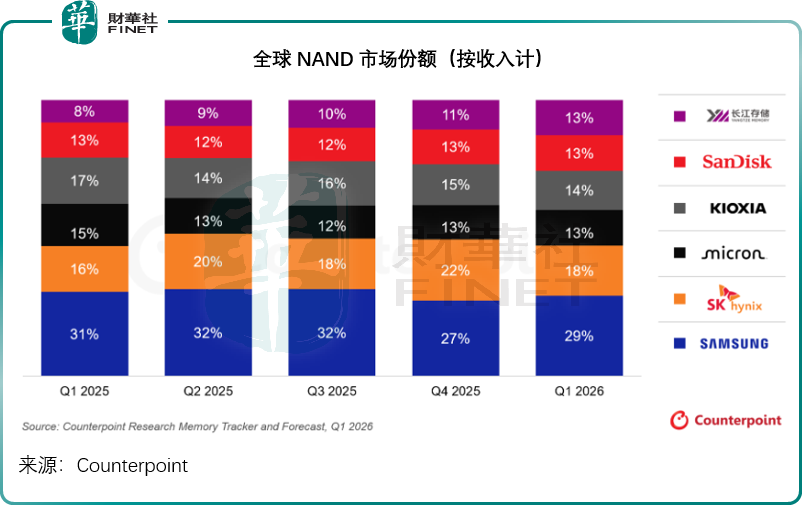

但該公司的短板也同樣鮮明:偏科嚴重——NAND閃存市佔僅18%,較上個季度下跌4個百分點,基本盤全靠DRAM和HBM支撐。而值得留意的是,其競爭對手三星和美光今年的HBM市場份額也有所提升,一旦AI需求放緩或客戶自研替代方案成熟或兩大競爭對手突破技術和產能瓶頸,海力士將面臨最大衝擊。

2)三星電子:行業真正「定價大佬」?

如果說SK海力士是單點王者,三星就是妥妥的全能霸主。全球僅此一家,能同時在DRAM內存和NAND閃存兩大賽道登頂。

從Counterpoint的2026年第1季數據來看,其DRAM市佔38%、NAND市佔29%,手機、PC、服務器、AI算力、消費電子全場景通吃。既有成熟的1b制程和HBM技術,還自研3D NAND堆疊工藝,上下游設備、材料、晶圓制造全產業鏈自給自足,成本優勢碾壓對手。

更關鍵的是,三星自帶手機、終端、服務器業務。若遇行業下行週期,外部訂單不足可由內部產能消化,完美對衝週期波動。三星已經交付了第一批HBM4E樣品,以鞏固技術領先地位,其HBM4有望在2026年下半年向英偉達供貨。

短板在於業務結構「太雜」——家電、手機、半導體業務捆綁,導致優質的存儲業務利潤被其他低毛利板塊稀釋,這也是其毛利率整體低於SK海力士和美光的原因,其估值一直低於同行。HBM進度被SK海力士壓制,也是資本市場對其「AI純度」存疑的核心原因。

3)美光科技:北美獨苗,靠地緣壁壘穩守基本盤

美光沒有海力士的AI暴利,沒有三星的全能規模,卻是歐美市場不可替代的存在。作為北美唯一存儲IDM大廠,它的核心護城河不是技術頂尖,而是供應鏈安全。

歐美政企、軍工、國家級數據中心出於安全剛需,優先採購美光產品——這片封閉且高穩定的市場,是三星和SK海力士難以插足的專屬蛋糕。

技術層面,美光穩健務實:HBM4 12層高堆疊產品的量產爬坡速度是HBM3E 12層的兩倍,已實現超10億美元HBM4營收。1γ DRAM和G9 NAND節點量產爬坡順利,有望成為美光歷史上出貨量最大的節點。美光還開創了戰略性客戶協議(SCA),併簽署16項協議,其中數據中心和消費電子類為5年期,汽車行業為3年期,鎖定約20%的DRAM出貨量和三分之一NAND出貨量。

但短板也很突出:產能規模偏小,沒有自有終端產品,完全依賴外部客戶,AI高端紅利搶不過SK海力士,規模追不上韓系雙雄。

4)長鑫科技:國產突圍者,中端站穩,高端仍有代差

長鑫的處境,是典型的「逆風爬坡、步步突圍」。作為國內唯一實現DRAM大規模量產的IDM企業,它是四大巨頭里,唯一被卡EUV光刻機、被鎖高端技術的玩家。

好消息是,中端賽道已經徹底打穿:長鑫採用「跳代研發」策略,完成了從第一代到第四代工藝技術平台的量產,產品覆蓋DDR4、DDR5、LPDDR4X、LPDDR5/5X全系列。在海外大廠集體轉向AI高端賽道的空檔期,長鑫穩穩吃下了全球通用內存的增量市場——全球市佔從2025年第1季的3%躍升至2026年第1季的8%,成為四巨頭中唯一份額顯著提升的廠商,且有傳聞蘋果(AAPL.US)正考慮將其加入採購名單。

但短板依舊致命:沒有EUV光刻機,僅靠DUV多重曝光叠代,先進制程或存在物理天花板;HBM目前仍處於早期階段,或錯過這兩年最暴利的AI存儲紅利。

此次科創板上市募資,本質或是一場「補短板攻堅戰」:75億元用於晶圓制造量產線技術升級,130億元用於DRAM存儲器技術升級,90億元用於前瞻技術研發。砸錢升級工藝、攻堅HBM、擴建產能,從中端市場向高端賽道突圍,這將是長鑫未來三年最關鍵的戰役。

產能與抗週期對決:誰能穿越行業牛熊?

如果說技術決定企業的上限,那麽產能佈局與業務結構,或決定了企業穿越週期的底氣。在2026年全新存儲格局下,四家巨頭的產能策略或多少反映出其抗風險能力。

三星憑借全球最大的產能體量構築安全墊,中韓多國晶圓廠協同佈局,可通過靈活調整成熟產線與高端產線的配比,平滑價格波動。多元的集團業務也能對衝存儲行業的短期波動,但存儲業務佔集團營收比過半(2026年第1季數據),行業景氣度依舊深度影響整體業績。

SK海力士將大部分高端產能傾斜HBM賽道,韓國和無錫核心產線全力保障AI存儲訂單,在當前AI超級景氣週期中盈利爆發力拉滿。但高端產能高度集中於AI算力,通用DRAM通過無錫工廠穩定供應,區域集中、業務結構單一的問題較為突出,一旦需求切換,缺乏多元化緩衝,抗風險短板明顯。

美光的抗週期邏輯最為成熟。一方面,全球分散的晶圓廠與封裝基地佈局,有效規避單一區域的地緣風險;另一方面,長期供貨協議鎖定出貨,車載、軍工等剛需利基市場不受消費週期影響,DRAM為絕對主力、NAND為重要補充的業務結構讓美光在上行期能吃滿紅利、下行期穩住基本盤。

長鑫科技的週期邏輯獨一無二——國產替代。合肥和北京三座12英寸晶圓廠產能利用率從87.06%穩步提升至95.73%,按容量口徑統計的產銷率常年維持90%以上。前五大客戶佔比維持在68%左右,覆蓋國內雲服務、消費電子、智能制造等多元剛需場景。上行期憑借極小的業績基數和持續提升的份額拿下最強彈性,該公司預計2026年上半年收入同比增幅或在6倍以上,扣非歸母淨利潤增幅或介於22.8倍至25.3倍;下行期則有國內數字基建剛需與國產替代政策持續託底。但短板是缺少高毛利HBM產能,高端市場話語權不足,而此次百億級募資正是為了補齊這一核心短板。

資本市場估值邏輯:如何給「算力」定價?

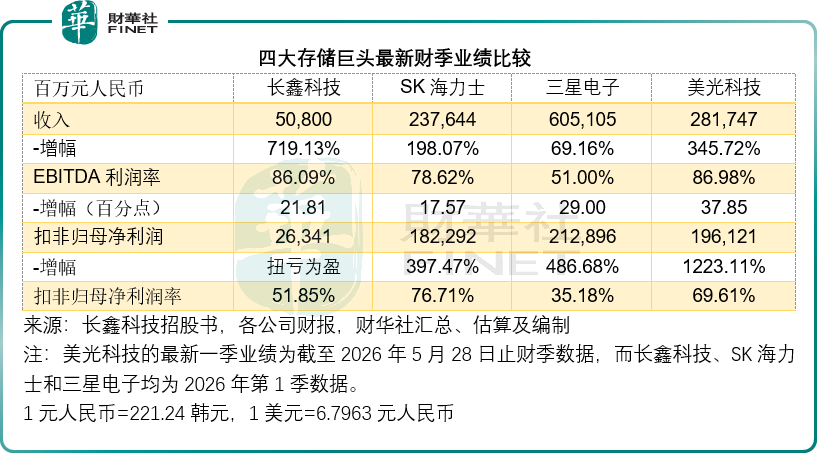

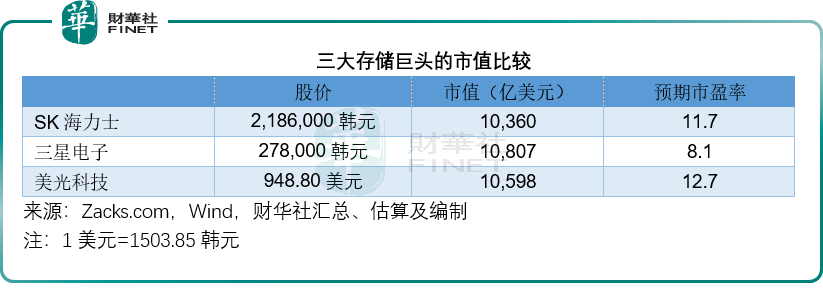

截至目前,三星電子、SK海力士、美光科技的市值均已突破萬億美元,見下表,今年以來,三大巨頭的股價累計漲幅分別為132.34%、236.42%和232.62%。三巨頭的估值水平雖因股價大漲有所擡升,但遠期市盈率仍不算高,介於8倍至13倍之間。

對比於其海外同行,即將登陸科創板的長鑫科技或具備兩大溢價優勢:

首先是稀缺性溢價,該公司為國內唯一DRAM全產業鏈IDM,是國內半導體存儲自主化的核心標桿,大基金二期、地方國資深度持股,政策紅利長期加持。另一方面是成長性溢價,其DRAM市場份額一年間從3%飙升至8%,服務器DDR5放量、百億募資擴產、國產替代四重邏輯疊加,具備成長空間,該公司預計其2026年扣非歸母淨利潤有超22倍的增長。

不同於海外巨頭的週期估值,長鑫的估值核心不在於短期行業景氣度,而在於國產替代的長期確定性、技術追趕的落地進度、全球市場份額的持續提升。

結語

AI算力催生的存儲行業大變局仍在持續演進,四大廠商各自的取舍與博弈遠未落幕。海外巨頭坐擁高端技術與全球資本優勢守住行業高地,長鑫借上市募資開啟追趕之路,國產存儲的向上突破之路值得長期觀望。

推薦文章