【IPO追蹤】Q2激光雷達出貨暴增385%!圖達通(02665.HK)能否擺脫破髮困境?

7月7日,港股激光雷達龍頭圖達通(02665.HK)的股價出現強勢拉升,盤中一度大漲16.34%,但此後遭遇回落。截至發稿,股價漲幅收窄至4.25%,報3.19港元,成交額也出現放大,現成交1.89億港元,資金交易熱度明顯回升。

點燃這波行情的直接催化劑,是公司交出超靚的二季度運營成績單。

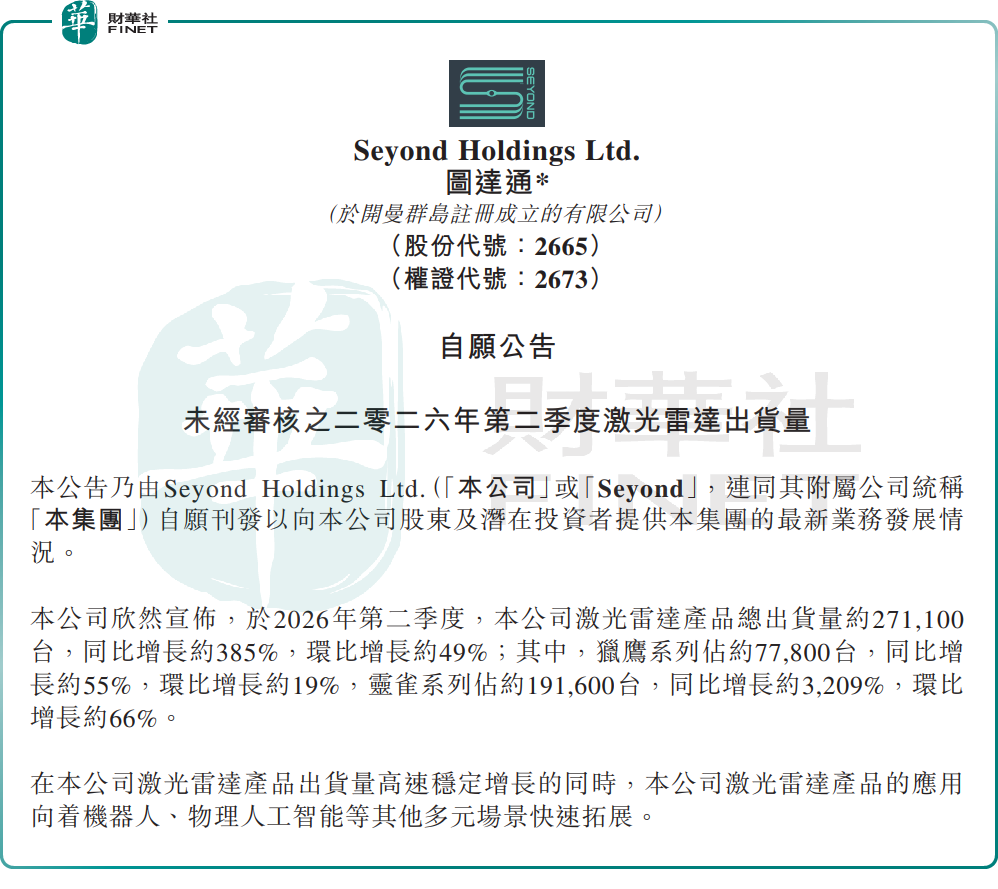

公告顯示,2026年第二季度,圖達通激光雷達總出貨量約27.11萬台,同比暴增385%,環比也增長49%,延續了一季度的高速增長勢頭。

分產品來看,車載主力獵鷹系列出貨約7.78萬台,同比增長55%、環比增長19%;主打機器人等新興場景的靈雀系列成為增長核心引擎,單季出貨約19.16萬台,同比暴漲3209%,環比也增長66%。目前,公司產品已從車載場景拓展至機器人、物理人工智能等多元領域,全球化規模化落地持續推進。

但亮眼的出貨數據,也無法讓人忽視公司股價深陷破發的現實。

回顧上市歷程,圖達通2025年12月以10港元發行價登陸港交所,是繼禾賽(02525.HK)、速騰聚創(02498.HK)之後,第三家登陸港股的激光雷達龍頭。上市之初,圖達通股價曾短暫衝高至17.88港元;但高光過後股價便一路震盪下行,截至目前較發行價跌幅約68%,早期投資者被深度套牢。

即便公司在業務拓展及營運層面多次取得重大進展,相關利好消息也曾多次推動股價迎來階段性大漲,卻始終未能扭轉整體頹勢。

圖達通股價持續走弱的背後,是多重隱憂長期壓製估值:

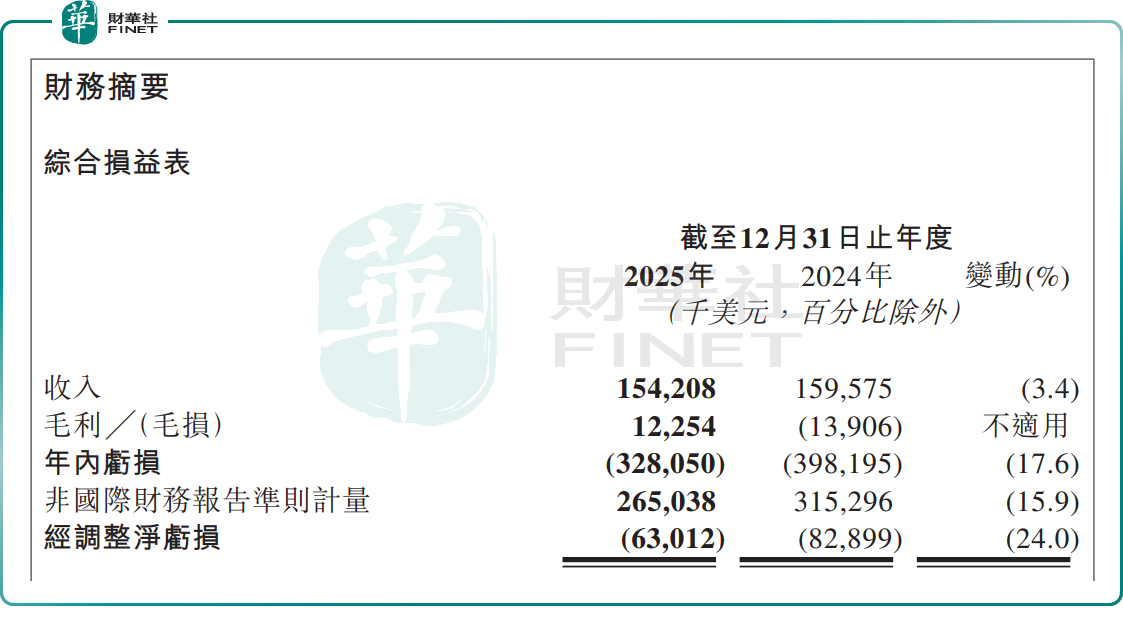

其一,財務表現疲軟,2025年,圖達通營收1.54億美元,同比下滑3.4%,全年淨虧損3.28億美元,同比虧損收窄17.6%;毛利率首次轉正至7.9%,但遠低於同行禾賽41.8%、速騰聚創26.5%的水平,盈利質量差距顯著。

其二,客戶結構高度集中,2025年蔚來貢獻了86.2%的交付量,單一客戶依賴度極高,經營風險高度綁定。

其三,行業價格戰愈演愈烈,頭部企業加速擴產降價,圖達通剛轉正的毛利率面臨再度承壓的風險。

整體來看,圖達通本次反彈更多是出貨利好帶來的情緒修復。儘管公司正積極拓展零跑、廣汽、上汽等新客戶,長期成長邏輯仍在,但短期虧損局面未改、行業競爭加劇、客戶集中風險仍存。

後續,圖達通能否徹底走出破髮泥潭,仍需觀察盈利拐點與客戶多元化的落地進度,投資者需警惕股價大幅波動的風險。

推薦文章