全球資金大遷徙,港股藍籌股的落寞才剛剛開始?

六月的港股市場,正上演一場令人困惑的「冰火兩重天」。

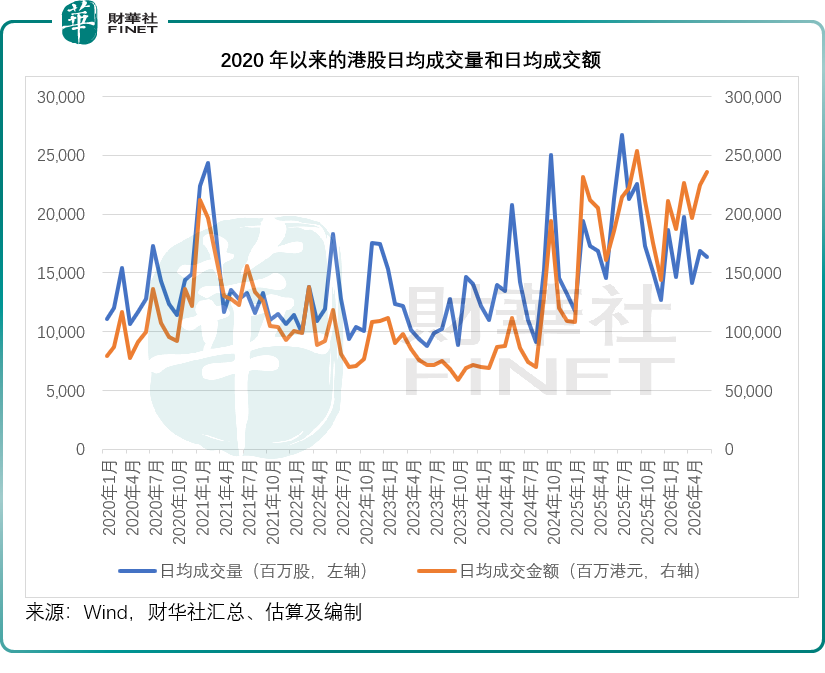

從數據來看,港股的整體成交量未見斷崖式的回落。我們根據Wind的數據測算,2026年6月以來,香港市場日均成交額為2,359.45億港元,高於上個月的2,251.50億港元,也高於上年6月的1,854.52億港元。見下圖,最近一個月的日均成交額規模仍處於較高水平,日均成交量也未算近年低位,市場依然保持著一定的活躍度。

然而,當我們將目光聚焦於騰訊(00700.HK)、阿里巴巴(09988.HK)、美團(03690.HK)、小米(01810.HK)等昔日藍籌巨頭時,卻只能看到一片愁雲慘淡。

這些曾經引領市場風向的核心資產,近期股價持續受壓,走勢疲軟,上述四家公司今年以來的股價累計跌幅分別為30.45%、36.77%、37.80%和45.50%,最近20個交易日的累計跌幅分別達到3.11%、25.87%、12.35%和25.00%。

這到底是什麽原因?誰在賣出藍籌?

美股IPO浪潮正在抽走全球流動性

2026年中以來,AI與硬科技領域的巨型IPO密集登場。

SpaceX(SPCX.US)於6月完成上市,募資750億美元,上市後不久又發債募資250億美元,一下子抽走了千億美元,相當於近8,000億港元。

下半年,華爾街將迎來多只千億級重磅IPO,包括存儲巨頭SK海力士、頂級AI獨角獸Anthropic、存儲大廠铠俠等,單價募資規模或在150億美元以上。對於全球公募基金、主權基金、海外對衝基金而言,參與頂級科技新股認購,需要提前預留大規模現金頭寸。

EPFR數據顯示,6月海外主動型全球科技基金,持續減持中概港股倉位,淨流出規模連續4週位居全球新興市場首位,低配、低成長、弱景氣的港股互聯網藍籌,成為機構調倉換股的首選抛售標的。

港股IPO同樣在分流存量資金

港股本地打新行情的極致火爆,進一步加劇了二級市場的資金流失。2026年港股IPO迎來爆發式增長,上半年(截至2026年6月30日)共計84家企業上市,募資總額突破2,080.67億港元,上市數量、募資規模均同比翻倍,創下五年同期新高,其中勝宏科技(02476.HK)、領益智造(01688.HK)、瀾起科技(06809.HK)、壁仞科技(06082.HK)、大族數控(03200.HK)、MiniMax(00100.HK)、兆易創新(03986.HK)、豪威集團(00501.HK)、華勤技術(03296.HK)、智譜(02513.HK)等十大科技IPO募資總募資規模就達779.54億港元,佔總募資額的37.47%。

新股獲利效應徹底引爆市場,資金虹吸效應肉眼可見:AI龍頭智譜上市後累計漲幅超16倍;兆易創新漲超5倍以上;與藍籌消費股受壓不同,消費新股溜溜梅(06658.HK)上市首日飙升193.71%。

每一輪招股期,均有上千億港元資金被凍結,僅6月26日一日就同時有5家公司上市,總募資174.10億港元,散戶認購倍數動辄數百倍,甚至數千倍,如中科聞歌(01956.HK)散戶超額認購超5,966.8倍,募資規模達82.64億港元的領益智造,散戶認購倍數也超96倍。

在存量博弈的港股市場,資金總量本就有限,一級市場持續抽血,留給傳統藍籌的承接資金被無限壓縮。市場資金變得極度短視,寧願博弈新股短期翻倍暴利,也不願堅守估值低位、反轉乏力的老牌科技藍籌,藍籌的資金失血困境持續加劇。

加息預期下,資金回流美國

美國經濟與就業超預期強勁,同時通脹未見降溫迹象,美聯儲鷹派態度再度強化,市場年內降息預期基本清零,甚至開啟加息博弈。

美元指數衝上100點關口,見下圖。

美國十年期債券收益率也站穩4.30%上方,見下圖,現報4.384%,這或增加美國資產吸引力。

無風險資金成本持續擡升,或促使資金要求更高的風險回報。在美債高收益、美股高景氣的雙重誘惑下,全球資金開啟持續性回流美國模式,離岸新興市場遭到普遍低配,限制了港股藍籌的估值修復空間。

南下資金的「棄大追小」

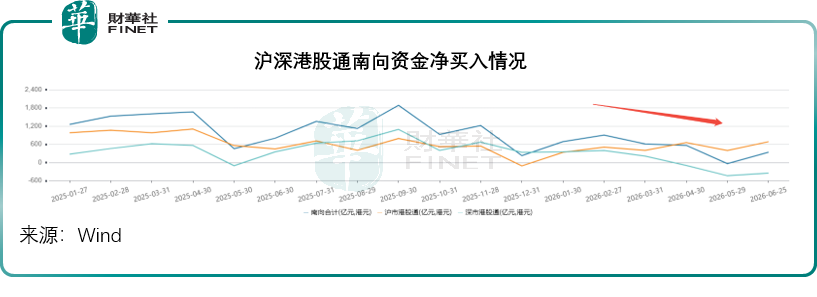

曾經被視為港股壓艙石的內地南下資金,如今也顯得後繼乏力。A股光科技、半導體上游產業鏈獲資金狂追,南下資金見明顯收縮。從Wind的數據來看,今年6月份南向成交淨買入額僅340.59億港元,5月份甚至為淨賣出35.54億港元,而去年5月和6月的南向淨買入金額分別達456.17億港元和802.51億港元。

同時,面對A股市場細分賽道的火熱,南下資金表現出了明顯的「追熱」傾向。以阿里巴巴為例,年初時港股通的持倉比例有11.56%,而到6月25日,港股通持倉比例已降至10.16%。

存量資金在整體減少的背景下,不再願意為傳統藍籌「擡轎」,而是單獨追逐那些具有短期爆發力的火熱賽道。例如,近期建滔系、芯片、半導體上游、大模型智譜等概念股在市場中狂飙突進,中芯國際(00981.HK)、建滔集團(00148.HK)、華虹宏力(01347.HK)、長飛光纖光纜(06869.HK)、勝宏科技、智譜(02513.HK)等均為單日南下資金流入的熱門,進一步印證了資金「棄大追小」的極致抱團心態。

基本面困局:AI時代的「變現悖論」與「成本反噬」

抛開資金面,港股科技巨頭在基本面上也正遭遇AI時代的嚴峻挑戰。本輪全球AI革命,徹底改寫了科技行業的利潤分配格局,也讓港股互聯網平台的商業模式陷入前所未有的尷尬困境。

目前騰訊、阿里、美團、小米等港股科技巨頭,佈局的均是AI應用層生態,聚焦大模型落地、場景適配、終端服務優化,但現實卻十分骨感:終端用戶早已習慣了互聯網時代的「免費午餐」,AI應用目前仍難以實現大規模的商業變現。運營效率的提升,尚不足以向市場證明巨額的AI投入是值得的。

以騰訊阿里為例,阿里巴巴2026財年資本開支為1,260.63億元人民幣,騰訊2026年第1季的資本開支也達319.36億元人民幣且下半年將大增。

但在商業化回報上,阿里透露於2026年3月財季,雲智能集團的AI相關收入有89.71億元人民幣,雖繼續保持三位數同比增長,但佔阿里當季總收入的比重仍只有3.69%左右。騰訊雖沒單獨披露AI收入,但從其賬面經營利潤與剔除混元、元寶、CodeBuddy、WorkBuddy及QClaw等新AI產品的收入與支出後的非會計準則經營利潤差距,或可推斷出2026年第1季其AI虧損或有88億元人民幣。

顯然,它們的巨額投入仍難以兌現收益。

近日突發的大模型蒸餾爭議事件,更是給阿里的AI業務發展邏輯蒙上陰影,一方面是資本開始質疑其巨額AI自研投入的有效性,另一方面或進一步擡升其AI業務的地緣與政策不確定性風險。

更被動的是,AI產業鏈的利潤正在向上游高度集中,漲價烈度遠超市場預期。本輪AI熱潮帶動HBM、存儲芯片價格半年接近翻一番,創歷史新高,下半年或還會繼續再漲三成以上。SK海力士、三星電子、美光科技(MU.US)等上游硬件廠商掌握絕對定價權,下游的互聯網平台和雲廠商,淪為純粹的成本承接方。阿里雲、騰訊雲近兩年硬件採購成本佔比持續走高,或直接壓制雲業務盈利修復。

AI不僅在重塑應用,更在颠覆巨頭們現有的業務邏輯和行業格局。這種困境併非港股獨有,美股市場同樣在驗證這一邏輯:資金正從大平台(如蘋果股價大跌、「七姐妹」表現平淡)轉向美光等上游細分賽道(光概念大漲、美光閃迪狂飙)。當全球資金都在抛棄大平台、擁抱上游硬件時,港股藍籌又怎能幸免。

破局之路:主動市值管理,方能打破預期冰點

從基本面與產業週期來看,港股藍籌的困境短期難以根本性逆轉。AI投入高企、上游成本漲價、行業內卷加劇、用戶變現困難,這些問題都需要長期時間消化。在產業邏輯尚未修復、資金趨勢尚未反轉的當下,想要穩住估值,需要依靠企業主動發力市值管理,打破市場的悲觀預期。

首先,嚴控無效資本開支,優化AI投入節奏。適度收縮盲目、低效的技術投入,清晰向市場披露AI商業化落地進度與投入產出規劃,摒棄「重投入、輕變現」的擴張模式,優先修復自由現金流,打消市場「無限燒錢、無法變現」的核心擔憂。

其次,企業或可加碼回購、提升分紅比例。參考港股優質價值標的走勢,持續穩定的回購與高分紅,能夠有效承接市場抛壓。

一直以來,騰訊和阿里都是回購大戶,且兩家公司都開始派發股息以取悅股東,但騰訊管理層在最新財季的業績發佈會上透露,由於下半年資本開支增幅將尤為明顯,回購與資本開支之間需要動態平衡,可見在AI資本開支壓力下,短期內或難以實現以高額回饋換取好感。

這個時候,與投資者建立順暢的溝通橋梁顯得尤為重要。企業需要主動做好投資者溝通與價值傳播。長期以來,港股藍籌深陷負面預期與地緣折價,市場對企業真實經營狀況存在諸多誤解。通過常態化的業績溝通、業務披露、戰略解讀,主動向海外機構與內資傳遞基本面變化,修復市場認知,對衝非理性估值折價。

最後,有序收縮行業內卷式價格戰。電商、外賣的持續補貼內卷,是吞噬平台利潤的重要元兇,2026年各大平台價格戰持續拉低行業整體利潤率。適度收縮無效競爭、守住主營業務毛利率,減少不必要的營銷補貼支出,才能讓市場看到穩定的盈利預期,重塑企業核心價值。

結語

這一次資本市場風格的轉換,或是時代切換的必然結果。

估值便宜從來不是上漲的理由,產業邏輯過時、資金棄守,才是估值受壓的根源。在流動性退潮、AI重塑產業格局以及大國科技博弈的當下,這些傳統互聯網藍籌想要走出漫長磨底行情,無法被動等待行情回暖,唯有依靠自身主動變革、強化市值管理、修復盈利與現金流,才能在時代浪潮中,重新找回資金與市場的信任。

推薦文章