H股溢價現象深度解析:中國硬科技全球定價權崛起?

2026年,香港新股市場迎來大批A股上市公司,與此同時,港股投資者對於A+H股的估值模式也發生了一些變化。

財華社留意到,一批兼具全球競爭力與稀缺性的中國硬科技龍頭,H股上市後不僅股價暴漲,且對比其A股形成持續且顯著的溢價。

瀾起科技(06809.HK)、兆易創新(03986.HK)、勝宏科技(02476.HK)等年內登陸港股的新股,以及寧德時代(03750.HK)等老牌龍頭,均呈現H股貴過A股的情況,打破了長期以來「H股折價」的固有認知。

為何會出現這一現象,帶來了哪些啟示?

硬科技龍頭H股「反客為主」

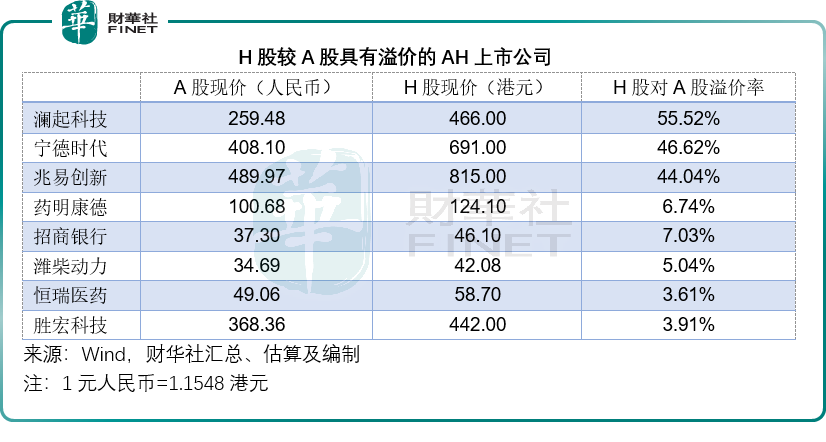

根據最新AH報價整理出來的H股溢價上市公司名單來看,高壁壘、高成長的硬科技龍頭成為溢價核心助力,瀾起科技、兆易創新、寧德時代H股溢價率穩居在40%以上;上市僅一個多月的勝宏科技H股已較發售價翻倍,對A股也有溢價。

濰柴動力(02338.HK)依託基本面質變,實現AH股同步大漲、H股溢價領跑的行情。而傳統金融如招商銀行(03968.HK)和醫藥如恆瑞醫藥(01276.HK)和藥明康德(02359.HK)等則維持H股對A股的小幅溢價。

核心標的基本面解析:稀缺價值是溢價核心根基

瀾起科技(688008.SH)作為全球內存接口芯片絕對龍頭,主營內存接口芯片、服務器高速互連芯片及汽車電子芯片研發銷售,核心產品深度適配AI服務器與高端數據中心需求。公司全球市佔率超36%,位居行業首位,DDR5產品滲透率持續攀升,PCIe、CXL高速互連芯片綁定全球頂級算力巨頭。

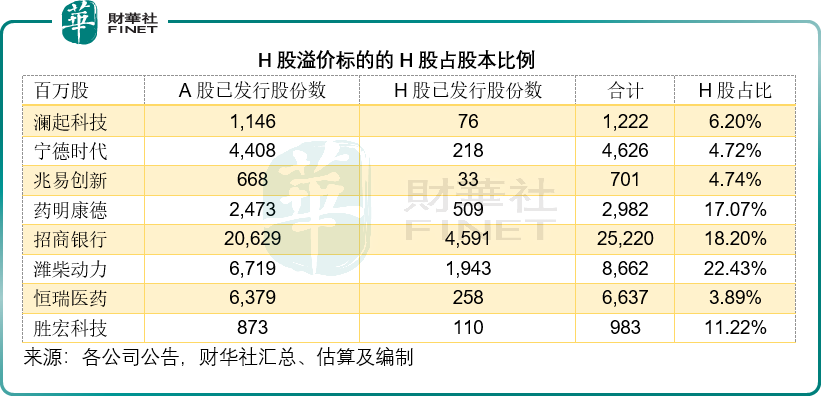

2026年第1季瀾起科技毛利率接近70%,盈利質量行業頂尖。同時公司H股流通占比僅6.20%,籌碼高度稀缺。其H股的高溢價或反映國際資金認可其AI算力基礎設施的核心卡位,對其長期成長預期高於內資。

兆易創新(603986.SH)是全球NOR Flash與MCU雙賽道龍頭,主營NOR Flash存儲芯片、DRAM、MCU微控制器等產品,廣泛應用於AIoT、汽車電子、工控等領域。

兆易創新NOR Flash國內市占率穩居第一,受益於2026年存儲行業超級周期,NOR Flash第1季的報價上漲20%-30%,產品供不應求,業績彈性充足。其H股占公司總股本約4.74%,籌碼供給極度稀缺,疊加國產替代與汽車電子高景氣邏輯,得到全球資金的支持。

寧德時代(300750.SZ)作為全球動力電池絕對龍頭,主營動力電池、儲能電池及配套系統研發生產,全球市佔率超40%,常年穩居行業首位。

在年初舉行的「第十二屆港股100強」頒獎盛典上,「寧王」憑藉其穩健業績及強勁的技術實力,在多個重要榜單斬獲不錯排名,其技術領域的護城河,就不進行過多贅述了。

目前,寧德時代的客戶覆蓋全球主流車企,儲能業務高速增長,2026年第1季儲能銷量同比增超120%,儲能業務占比提升至25%左右,業績穩定性與成長性兼具。H股流通占比僅4.72%,稀缺籌碼疊加新能源全球化成長邏輯,或是其H股高溢價的主要原因。

勝宏科技(300476.SZ)作為2026年新晉港股黑馬,憑藉AI算力PCB領域的核心卡位實現估值躍升。

勝宏科技主營高精密多層印製電路板,核心產品涵蓋高階HDI板、超高層數服務器PCB及算力卡專用電路板,廣泛應用於AI服務器、GPU算力卡、數據中心交換機、新能源汽車等高端領域。

護城河方面,該公司具備百層以上超高階PCB量產能力,是全球少數能同時供貨英偉達(NVDA.US)、AMD(AMD.US)等算力客戶的中國廠商,AI算力PCB全球市佔率位居前列。

受益於全球AI算力基建爆發,勝宏科技訂單持續飽滿,2025年海外收入占比超76%。港股上市後,勝宏科技憑藉稀缺的AI硬件賽道卡位、頂級客戶資源,疊加港股流通盤相對較小及基石投資者鎖定大量籌碼帶來的供給稀缺性,獲得港股投資者的青睞。

濰柴動力(000338.SZ)是傳統製造業估值重構的典型代表及港股100強的常客,其實力已得到資本市場充分認證。該公司的傳統業務涵蓋重卡發動機、整車製造,燃氣重卡發動機市占率穩居國內第一。受益於重卡行業周期復甦,形成穩固的業績基本盤。同時,該公司切入AI數據中心備用電源、固體氧化物燃料電池(SOFC)、海外高端動力設備三大高成長賽道。

2026年公司AI數據中心備用發電機訂單爆發式增長,海外北美、歐洲市場持續放量,高毛利新能源業務占比快速提升。基本面的質變帶動估值戴維斯雙擊,年內A股漲幅超100%,H股漲幅超120%,H股跑贏A股,形成穩定的H股溢價。

H股溢價常態化的重大成因

1)投資者結構差異:全球長線定價取代內資短期博弈

A股與港股市場定價分歧的根源,在於投資者結構與估值體系的本質不同。A股市場以公募基金、散戶、短線資金為主,投資邏輯側重短期業績增速、政策題材、季度彈性,對於長周期成長、賽道確定性、全球壁壘的定價相對保守,容易因周期波動、短期情緒壓製估值。而港股市場以全球主權基金、養老金、長線機構資金為核心,投資框架聚焦全球競爭力、技術壁壘、自由現金流、長期ROE,更擅長挖掘資產的長期內在價值。

這一分化在各類標的中均有體現:科技賽道中,國際資金充分看多AI、存儲超級周期的長期持續性,給出遠高於內資的業績預期;製造業賽道中,外資認可濰柴動力全球化布局與新能源轉型的長期價值;金融賽道中,外資或偏愛更為市場化的招行,或是H股出現溢價的一個原因。

2)籌碼結構極致稀缺:小盤精品標的搶手

瀾起科技、兆易創新、寧德時代等H股高溢價標的,H股流通占比均低於6.5%,屬於典型的「迷你流通盤」,且新股上市階段大量籌碼被基石投資者鎖定,實際可交易股份極少。勝宏科技H股占比僅11.22%,基石鎖倉比例極高,進一步壓縮流通供給。

在全球海量資金追逐稀缺中國硬科技資產的背景下,極小的流通盤極易引發供需失衡,少量資金即可撬動股價大幅上漲。反觀A股市場,標的流通盤龐大、籌碼分散、股東基數多,資金難以形成統一抱團行情,估值上漲節奏顯著滯後於H股,溢價缺口持續拉大。即便是濰柴動力、招商銀行這類大流通盤標的,H股憑藉國際化資金承接力,依然能夠實現估值溢價修復。

3)賽道景氣分化:高成長與穩現金流雙線溢價

2026年全球產業周期高度聚焦AI算力、半導體存儲、新能源、高端製造賽道,而瀾起科技、兆易創新、勝宏科技、寧德時代等標的,是全球資本市場中稀缺的、具備完整產業鏈能力、頂級客戶資源的中國龍頭,海外無直接對標標的,港股成為全球資金唯一配置窗口,自然享受稀缺性溢價。

與此同時,市場形成兩條溢價主線:一是高成長科技溢價,依託行業高景氣、業績高彈性享受超高溢價;二是穩價值藍籌溢價,招商銀行、濰柴動力分別憑藉穩健屬性、傳統業務+新業務雙輪驅動的確定性,獲得機構穩健配置溢價。兩類賽道共同印證:只要具備獨特核心價值,H股會給出比A股更公允、更前瞻的定價。

啟示:從折價到溢價的時代信號

長期以來,中國硬科技企業在A股市場享有較高的估值溢價,但在港股市場卻長期被低估。如今這一格局或正在被打破:硬科技H股溢價的出現,意味著全球資本正用真金白銀投票,認可中國在新能源、半導體、AI算力等賽道的全球競爭力,認可中國硬科技企業的技術壁壘和成長確定性。

投資者需要適應一個趨勢:對於具備全球競爭力和技術壁壘的中國硬科技龍頭企業,H股或不再是A股的折扣替代品,而可能是一個全新的、更具有全球定價空間的獨立估值平台。港股與A股之間的價差,將更多地反映投資者結構和資金偏好的差異,而非絕對意義上的便宜或昂貴。

當H股出現溢價時,過去的套利邏輯可能不再奏效。溢價的持續性和幅度取決於公司的基本面確定性、全球資本的態度變化和流通盤的稀缺程度。對於瀾起科技而言,AI「運力」芯片的增長空間決定了溢價的持續性;對于兆易創新而言,存儲周期上行的高度和國產替代的進程是關鍵變量;對於勝宏科技而言,全球AI PCB市占率的進一步提升和產能擴張的進度是核心觀察點。

本輪溢價潮標誌著港股市場的內部結構發生了深刻變化。港股長期以金融、地產、周期板塊占主導,但近年來大批A股科技龍頭赴港上市,顯著豐富了港股的核心資產陣營,改變了港股市場的行業權重和估值生態。寧德時代、瀾起科技、兆易創新等硬科技企業在港股市場的定價表現表明,港股已經不再僅僅是傳統行業的估值窪地,而是正在成為全球資本配置中國硬科技的新平台。

結語:定價權的轉移

「同股同權不同價」的兩地市場格局,一直是投資者熱衷討論的話題。但過去我們習慣於「A股溢價」,如今我們正在經歷「H股溢價」的變革時刻。

這種變革本質上是一場定價權從本土市場向全球市場的轉移。當中國的新能源、半導體、AI硬科技企業具備了全球競爭力,它們的估值坐標就不再局限於A股市場的定價體系,而是與全球同行對標,接受國際資金的定價檢驗。瀾起科技、兆易創新、勝宏科技、寧德時代等企業H股溢價的持續存在,是全球資本對中國硬科技企業國際競爭力的一次集體確認。

當然,溢價能否持續,最終取決於企業基本面的兌現程度。流動盤的稀缺性只能在短期放大溢價,但溢價的核心錨點仍是業績增長和確定性。對於投資者而言,理解這一結構性變化的意義或許比追逐某一隻具體標的更為重要。

推薦文章