沽空名單新增51隻,憑什麼只有健康160被「砸懵」?

2025年9月登陸港交所後,健康160(02656.HK)一度上演資本狂歡,截至2026年2月10日,股價累計暴漲超660%,讓早期投資者賺得盆滿缽滿。

然而,市場狂歡在2月11日戛然而止。當天,公司股價遭遇重挫,單日暴跌30.73%,幾乎將2026年以來的漲幅全部回吐,給火熱的行情當頭澆下一盆冷水。公司股價當日跌幅領跑藥品分銷板塊,位列跌幅榜第二的藥師幫(09885.HK)僅跌1.84%,而同板塊的阿里健康(00241.HK)、京東健康(06618.HK)和叮當健康(09886.HK)等個股均有上漲。

消息面上,港交所2月10日的一則公告或是壓垮健康160股價的導火索。公告顯示,自2月13日起,健康160將被納入認可沽空指定證券名單,與文遠知行(00800.HK)、硬蛋創新(00400.HK)等一共51隻股票成為新增可沽空標的。

耐人尋味的是,同為新增名單中的其他個股在2月11日大多走勢平穩,唯獨健康160遭遇空頭猛烈狙擊,其股價韌性與內在價值引發市場廣泛質疑。這場閃崩並非偶然,透過光鮮的股價表現,公司經營層面的多重隱憂早已暗流涌動。

長期虧損疊加低毛利,「賣藥」業務難撐盈利大梁

健康160的盈利難題早已不是新鮮事。數據顯示,公司2020年有記錄以來持續處於虧損狀態,其中2025年上半年期內虧損仍達1962.5萬元(單位人民幣,下同),儘管較上年同期的8342.9萬元大幅收窄,但虧損局面尚未根本扭轉。

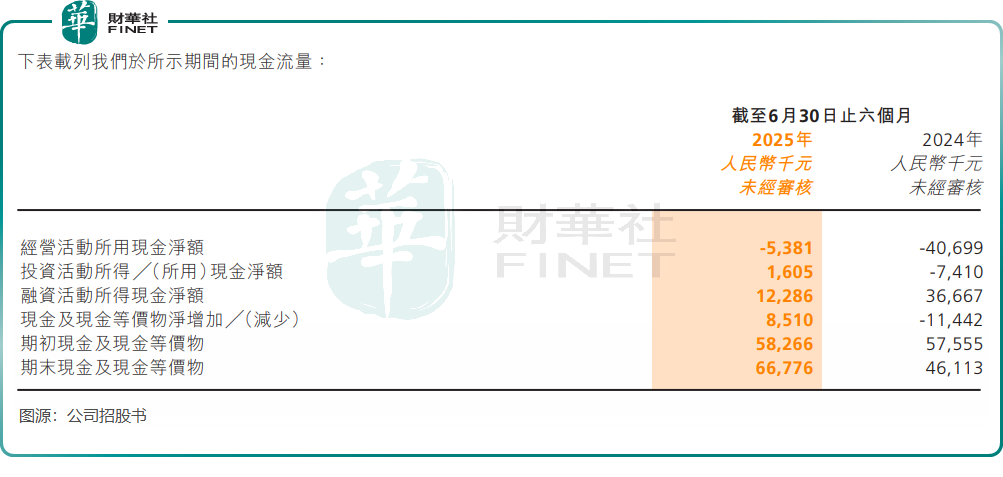

更值得警惕的是,公司尚未形成穩定的自我造血能力,經營活動現金流長期處於淨流出狀態。

自2022年有公開記錄以來,這一局面從未改善,2025年上半年經營活動現金淨流出達538.1萬元,反映出核心業務的現金生成能力薄弱。

為維持日常運營與業務擴張,公司不得不高度依賴外部融資及銀行借款「輸血」,債務壓力與日俱增,截至2025年6月30日,資產負債率已攀升至132.3%,較2024年末進一步走高,持續突破100%的比率意味著公司資產已不足以覆蓋負債,財務結構的脆弱性癒發凸顯。

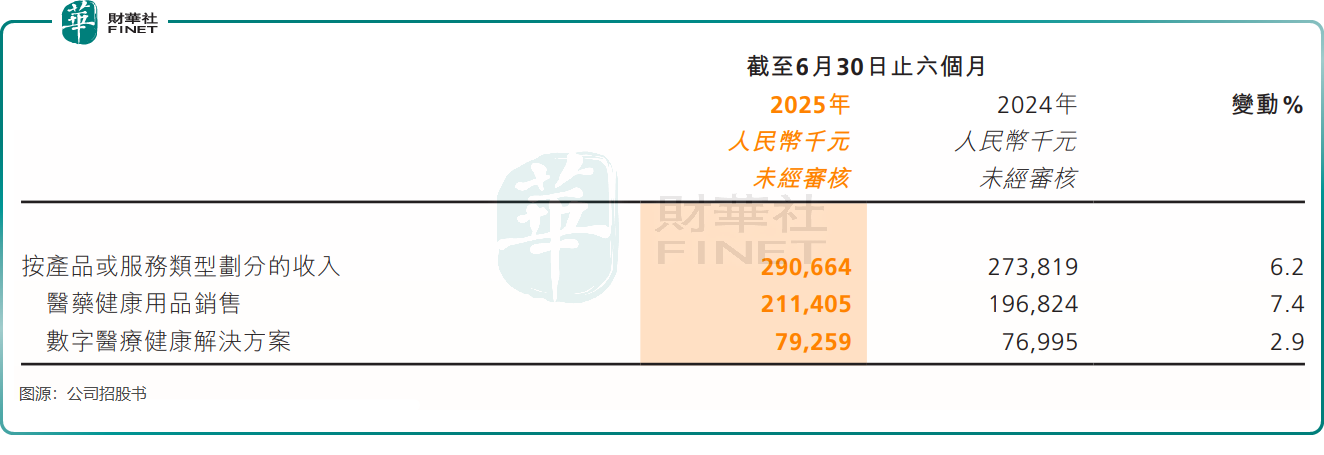

收入結構上,健康160高度依賴「賣藥」業務,但其盈利能力卻弱不禁風。

2025年上半年,醫藥健康用品銷售收入為2.11億元,占總收入約72.7%,是公司的核心收入來源。但該業務的毛利率僅為1.3%,較2024年同期的1.9%進一步下滑。這主要源於其以批發為主的銷售模式,為獲取企業客戶的大宗訂單,公司不得不採取競爭性定價策略,導致利潤率被嚴重壓縮。儘管零售模式的毛利率可達16.2%,但該部分收入佔比極低,難以改變整體盈利水平偏低的現狀。

與「賣藥」業務形成鮮明對比的是,數字醫療健康解決方案業務雖毛利率高達77.4%,但收入貢獻占比僅為27.3%,且增長乏力。2025年上半年,該業務收入同比僅增長2.9%,遠低於醫藥健康用品銷售7.4%的增速。

高毛利業務難以放量,低毛利業務撐起營收大梁,這種失衡的收入結構,讓健康160的盈利改善之路充滿挑戰。

用戶增長見頂,巨頭擠壓下增長故事難持續

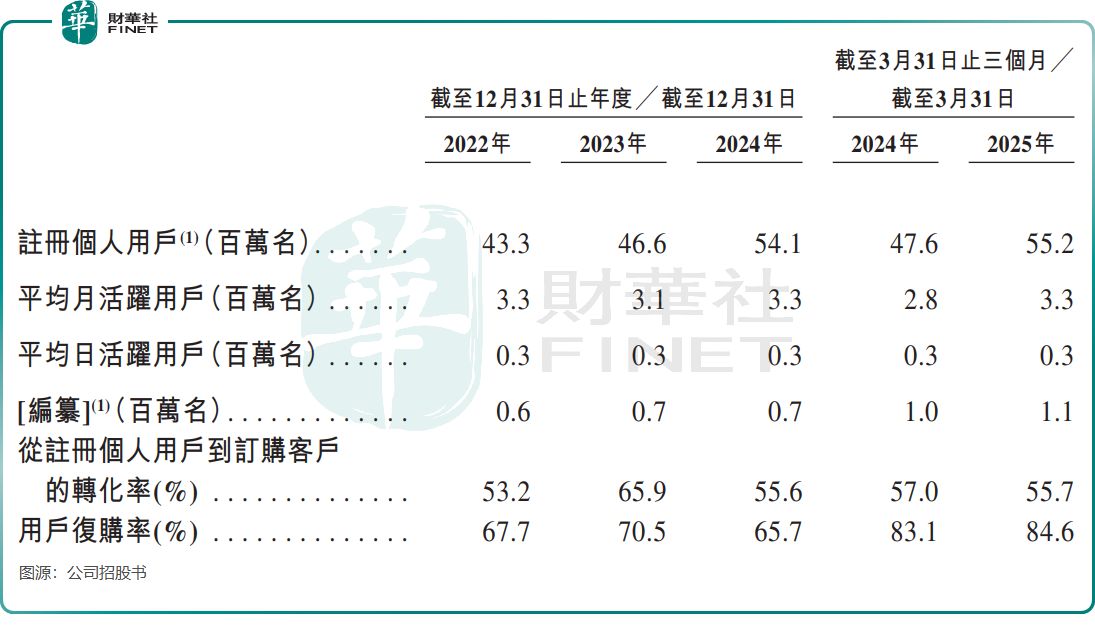

在數字醫療賽道,流量是核心。但健康160正面臨著用戶增長觸達天花板的挑戰。

截至2025年6月30日,其平台註冊個人用戶數為5690萬,相較於2024年末的5410萬雖然有所增加,但其平均月活躍用戶數量為330萬,2022年以來基本處於該水平,增長乏力已成定局。

更嚴峻的是,健康160身處巨頭環伺的紅海市場,面臨全方位競爭擠壓。在在線掛號領域,平安好醫生(01833.HK)憑藉龐大的用戶基礎和線下資源布局搶占市場份額;問診服務方面,京東健康、阿里健康依託電商生態實現流量閉環;醫藥零售賽道,藥師幫等專業平台憑藉供應鏈優勢占據價格主導權。

面對多面強敵,健康160的業務結構相對單一,在每個細分競爭環節中都缺乏絕對的護城河優勢,「重流量輕盈利」的業務模式,顯然難以支撐其此前的高估值。

此外,行業細分趨勢也帶來了挑戰。伴隨著數字醫療領域向縱深發展,一批專注於牙科、眼科等消費醫療的垂直平臺快速崛起,它們在特定科室的醫療資源整合能力和專業用戶體驗上更具吸引力,持續分流著健康160的用戶群。

在巨頭橫行的廣泛領域與新興垂直平臺的專業領域雙重夾擊之下,健康160的增長故事正面臨著前所未有的嚴峻考驗。

這次股價大跌,本質上是市場對「高估值」與「弱基本面」之間巨大差距的一次集中性修正。被納入沽空名單僅為觸發事件的導火索,而長期虧損、低毛利陷阱、用戶增長停滯、行業競爭加劇等深層結構性隱憂,才是問題的根源。這場暴跌無疑給所有投資者敲響了一記警鐘:在數字醫療行業快速發展的浪潮中,唯有真正具備可持續盈利能力和獨特核心競爭力的企業,才能行穩致遠。

推薦文章