【IPO前哨】華睿科技赴港:「大華系」雙賽道布局,業績波動大

進入2026年後,港股市場對硬科技企業的高度關注仍在持續,臥安機器人(06600.HK)、極智嘉-W(02590.HK)、優必選(09880.HK)等機器人概念股也延續了漲勢。

而在近日,又有一家深耕智能製造核心賽道的企業--浙江華睿科技股份有限公司(下稱「華睿科技」)向港交所主板遞表,獨家保薦人是中金公司。

脫胎於「大華系」,獲多家機構青睞

華睿科技的歷史可追溯至2016年,其前身為大華股份(002236.SZ)體系內的創新業務單元。2020年,公司完成對大華機器人AMR業務的整合,並於2021年改制為股份有限公司,並完成更名。

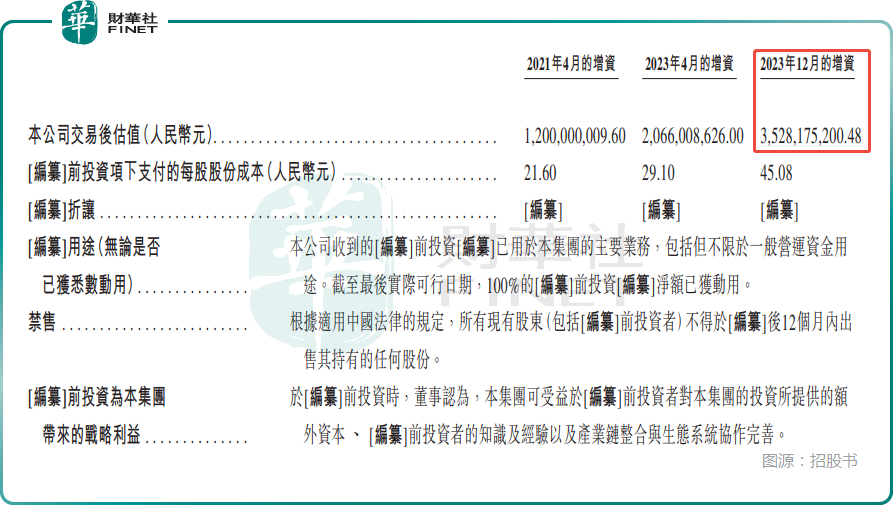

出身於「大華系」,賽道前景又極富想象力,華睿科技也獲得了一些機構的青睞。招股書披露,公司曾獲三輪增資投資,其中在2023年12月的融資中,其交易後估值達35.28億元(人民幣,下同)。

另外,在這三次增資中,華睿科技也引入了一些知名投資人和機構,包括零跑汽車(09863.HK)董事長朱江明、國軒高科(002074.SZ)、央視融媒體產業投資基金等。

而從IPO前股權結構來看,大華股份持股32.58%,為公司控股股東。總的來看,形成了「母公司背書+專業資本加持」的股權格局。

聚焦兩項業務,覆蓋下游多個行業

業務方面,多年來,華睿科技一直主要從事提供以AI賦能的機器視覺與AMR產品及解決方案,致力於助力各行各業的製造及物流場景實現數智化轉型。

其中,機器視覺業務領域,華睿科技主要向生態合作夥伴(主要是終端客戶及系統集成商)提供全面的機器視覺核心組件及產品,涵蓋以自有AI算法平台為核心的標準視覺產品、AI視覺產品及3D視覺產品以及針對終端客戶特定需求而量身定製的解決方案,廣泛應用於消費電子、汽車零部件、鋰電、PCB及半導體等行業,承擔工業場景「眼睛」與「大腦」的感知、識別及決策功能。

在AMR業務中,公司為多個核心戰略行業(主要包括鋰電、汽車及電子製造)的客戶提供標準化解決方案,同時亦為生態合作夥伴提供各類AMR產品及核心組件,使其能為自己的終端客戶打造及交付解決方案。

華睿科技的AMR業務則聚焦場內物流自動化,通過標準化解決方案及集群調度技術,服務於鋰電、汽車製造等行業的物料搬運需求,扮演「手」與「腳」的執行角色。

憑藉兩項業務之間強大的協同效應,華睿科技可提供覆蓋「視覺感知-智能決策-自主執行」的全價值鏈解決方案。

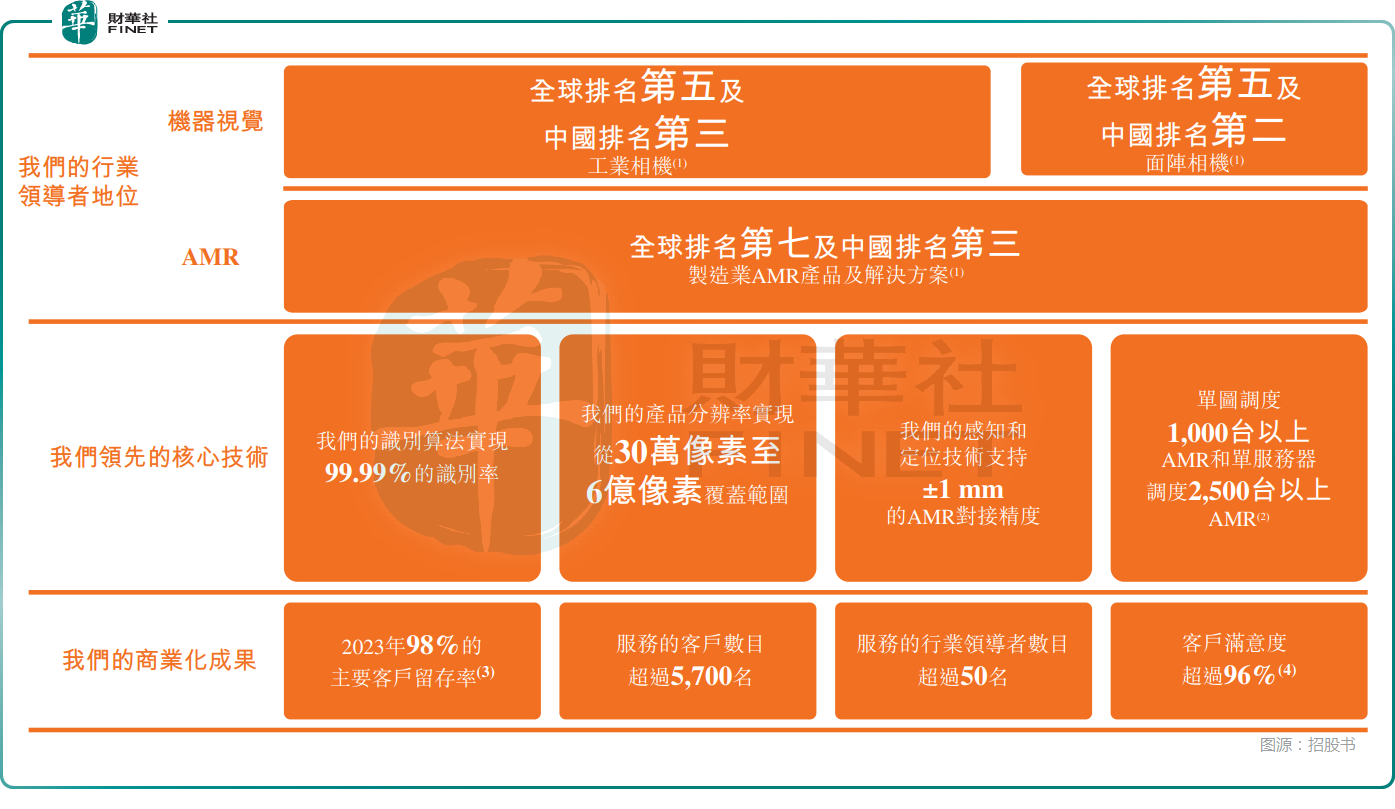

客戶資源方面,公司已服務來自59個國家的超5700名客戶,其中包含50餘家新能源、汽車、PCB等行業領導者,客戶滿意度達96.4%,核心客戶復購率保持高位,截至2025年9月30日達86.6%。

據弗若斯特沙利文報告,按2024年銷售收入計,其工業相機業務全球排名第五、中國第三;製造業AMR業務全球排名第七、中國第三,行業地位不俗。

業績波動較大,這些點也值得關注

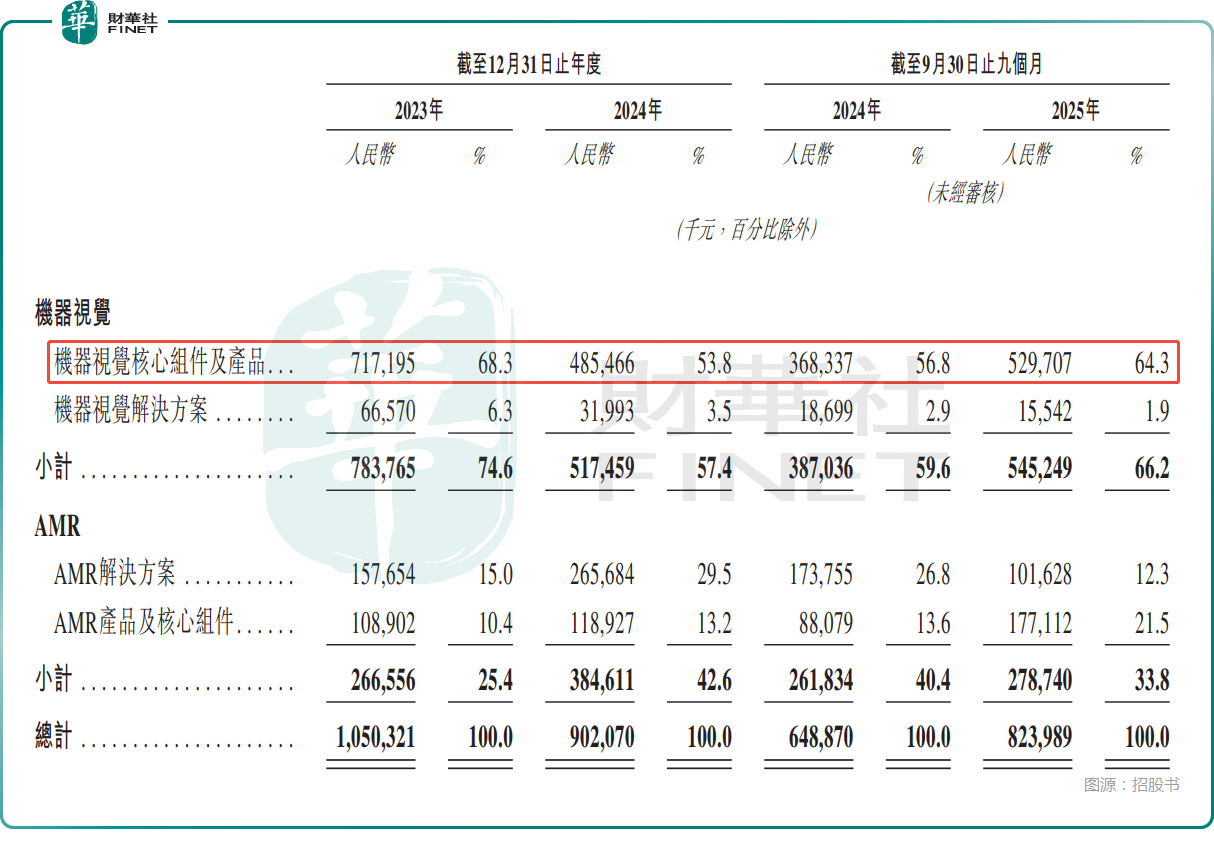

業績方面,2023年、2024年及2025年前三季度,華睿科技實現收入分別約為10.50億元、9.02億元、8.24億元,其中2024年出現同比下滑,主要系機器視覺業務的收入減少;2025年前三季度收入已達2024年全年的91%,顯示業務逐步回暖,主要也是由於機器視覺業務收入增長所驅動。

業務結構上,機器視覺為核心收入來源,2025年前九個月貢獻66.2%收入,AMR業務占比33.8%。

利潤端,2023年、2024年及2025年前三季度,華睿科技的毛利分別約為3.53億元、2.57億元、2.94億元,毛利率分別為33.6%、28.5%及35.6%;期內淨利分別為762.2萬元、-1.52億元及-2597.1萬元;經調整淨利分別為4941.6萬元、-1.15億元、471.3萬元,盈利情況也並不穩定。

根據招股書,2024年公司錄得虧損,主要由於機器視覺業務的收入減少,導致毛利減少。2025年前三季度虧損則有所收窄,主要由於機器視覺業務的收入增加以及AMR業務收入組合變動,從而帶動毛利增高。

在現金流方面,華睿科技2023年、2024年經營活動現金流出淨額分別為9297.8萬元、1.16億元,2025年前三季度實現2799.0萬元的淨流入,但整體狀況仍需改善,能否穩定住還要觀察。

在這種情況下,此次赴港上市具有重要意義,而華睿科技擬將募集資金用於:強化機器視覺與AMR技術平台,拓展產品及解決方案矩陣;升級及擴展機器視覺與AMR產品及核心組件的智能製造能力;拓展中國及海外營銷網絡及本地化運營等方面。

但是,公司存貨減值風險不得不重視。2023年、2024年、2025年9月末華睿科技存貨金額分別為3.66億元、3.19億元、4.93億元,2025年前三季度存貨周轉天數攀升至207天新高,周轉效率較低,與之對應同期存貨減值達到2400萬元。

結語

對於華睿科技而言,目前赴港有兩大利好,一是港股近年表現不俗,市場交投活躍,二是機器視覺及AMR是近年很火的賽道,備受青睞。

而華睿科技同時深耕機器視覺與自主移動機器人(AMR)兩大核心賽道,還憑藉「AI+視覺+機器人」的協同布局躋身行業前列,其前景自有值得期待的地方。

不過,招股書披露的業績波動、競爭壓力、現金流穩定性、存貨等問題,也會成為其登陸資本市場的重要考驗。

推薦文章