【IPO前哨】邊賺錢邊大手筆分紅,君樂寶能否獲得青睐?

作為國內知名企業,君樂寶乳業集團股份有限公司(下稱「君樂寶」)於2023年12月曾探索過在A股上市的機會,併與中金公司簽署了上市輔導協議。

不過,為配合公司長期發展及融資需求,進一步拓展全球業務,君樂寶最終將上市目的地轉向港股市場。

港交所官網顯示,君樂寶已經於1月19日遞交了招股書,擬在主板上市,中金公司與摩根士丹利擔任聯席保薦人。

而此次赴港,君樂寶擬將募集資金用於:擴建、升級及建設生產設施,以支持長期產能規劃、提升生產效率併增強在重要地區的供應能力;通過線上線下協同營銷活動,加強品牌資產併提升消費者互動;支持渠道拓展及市場開發;加強研發平台、推進基礎科學研究、加速產品創新併開拓新業務機遇;加強智能數字化能力建設;以及用作營運資金及其他一般公司用途。

獲眾多機構投資

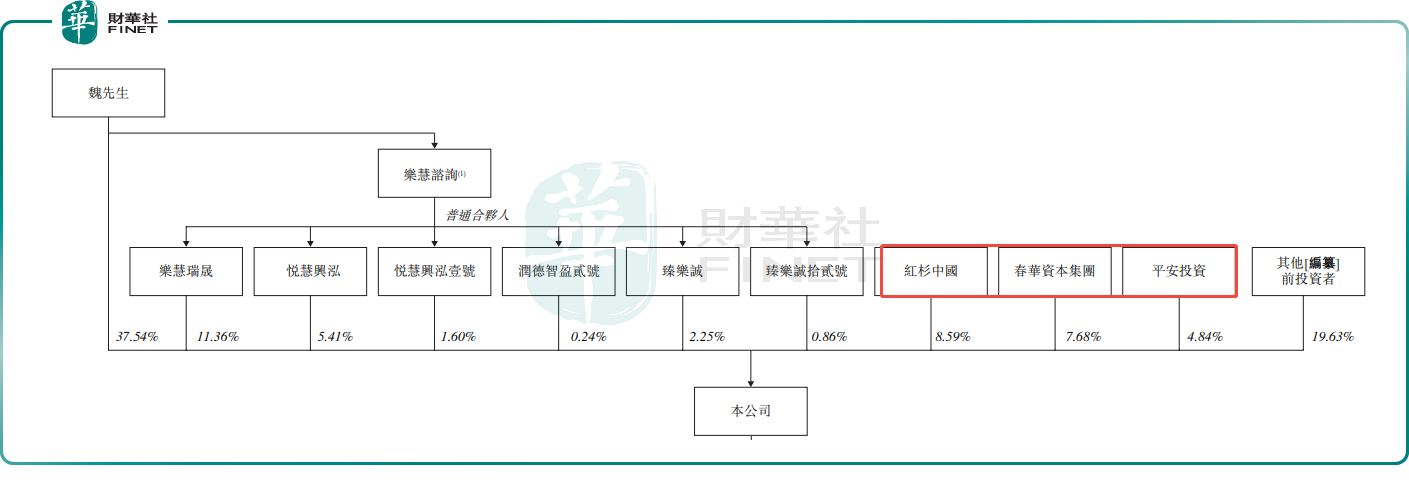

根據招股書,君樂寶的歷史可以追溯至1995年,彼時創辦人魏立華以「君樂寶」品牌開創了業務,併由石家莊市君樂寶乳品公司營運。

2000年,君樂寶乳業集團股份有限公司注冊成立,石家莊市君樂寶乳品公司(隸屬於魏立華及其親屬)持股33%,紅旗乳品廠持股33%,當時的行業龍頭的三鹿集團持股34%。

在三聚氰胺事件爆發後,三鹿集團破產,帶來了重要變化。2009年4月,魏立華通過公開拍賣方式以2500萬元(人民幣,下同)的代價收購了三鹿集團持有的股權,完成切割。經過增資及這次股權轉讓後,君樂寶的股權結構變更為魏立華持有83.53%,紅旗乳品廠持有16.47%。

到了2010年12月,魏立華及紅旗乳品廠又以約4.69億元的價格,轉讓51%控股權給蒙牛乳業(02319.HK)旗下的子公司蒙牛乳業集團,又靠上了蒙牛這棵業界「大樹」。

雙方的合作持續了約9年。直到2019年12月,由於蒙牛乳業集團業務策略調整,蒙牛乳業集團將其持有的全部股權轉讓予石家莊鵬海創業投資基金(有限合夥)與石家莊君幹企業管理股份有限公司。其中,鵬海創投由河北建投創發基金管理有限公司作為管理人,其出資人包括君樂寶創始人魏立華關聯方、春華資本、平安資本等。

此次交易標誌著君樂寶管理層成功回購股權,脫離蒙牛體系獨立發展。

此後,君樂寶進行了一系列資本市場佈局,獲得了紅杉中國、春華資本、中國平安(02318.HK)旗下投資平台、茅台金石等機構的投資。IPO前,魏立華直接控股37.54%,併通過樂慧資訊間接持有君樂寶其他股份。

業務佈局廣泛

業務方面,剛創立時,君樂寶以酸奶業務起家,此後向市場推出嬰幼兒配方奶粉、高端鮮奶、無添加稀奶油、高端黃油等多款產品,業已成長為產品品類多元化、產業鏈一體化運營的全國性乳制品公司,旗下擁有「君樂寶」「簡醇」「悅鮮活」等知名品牌。

招股書還披露,君樂寶的營運覆蓋全產業鏈,自營的牧場及生產基地構成了產品質量的核心基石,併為整體運營效率提供支撐。截至2025年9月末,君樂寶在中國境內營運著33座牧場及20座乳制品生產工廠,奶牛存欄量達19.2萬頭,養殖規模穩居全國第三。2024年奶源自給率66%,位居中國大型綜合性乳制品公司首位。

截至2025年9月末,君樂寶的銷售網絡覆蓋約40萬家低溫液奶零售終端及7萬家奶粉零售終端。截至同日,君樂寶與5500餘家經銷商合作,超過一半的經銷商合作時間在3年以上。

根據弗若斯特沙利文報告,以2024年中國市場零售額計,「君樂寶」品牌已成為中國最具知名度的乳制品品牌之一,公司位列綜合性乳制品公司第三,市場份額為4.3%。

此外,2024年,君樂寶位列中國低溫液奶市場第二位,市場份額達14.5%;2024年,公司位列中國鮮奶市場第三位,市場份額達10.6%;2024年,君樂寶位列中國低溫酸奶市場第二位,市場份額達17.2%;2024年,「簡醇」是低溫酸奶第一品牌,市場份額達7.9%。

利潤何以增長?

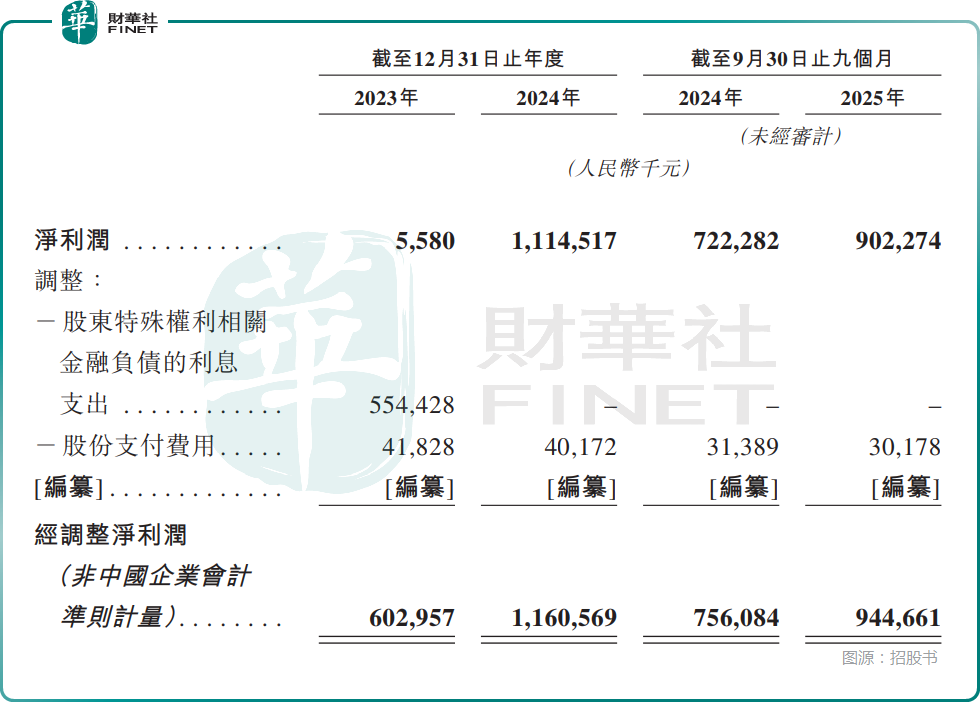

業績方面,2023年、2024年,君樂寶的收入分別為175.46億元、198.32億元;年內淨利潤分別為558.0萬元、11.15億元;年內經調整淨利潤分別為6.03億元、11.61億元,利潤端的表現亮眼。

2025年前三季度,君樂寶的收入同比微增1.51%至151.33億元,淨利潤同比增長24.92%至9.02億元,經調整淨利潤則同比增長24.94%至9.45億元。

根據招股書,2025年公司在收入微增的基礎上,實現了利潤端的大幅增長有多方面的原因,包括銷售費用、財務費用下降、資產減值損失減少等一些原因。

需要指出的是,行業龍頭伊利股份(600887.SH)、蒙牛乳業近年的利潤出現了連續下降,僅從同比增速來看,遠不如君樂寶。其中,2025年前三季度,伊利股份的淨利潤同比降逾4%;蒙牛乳業的淨利潤則同比降近15%。

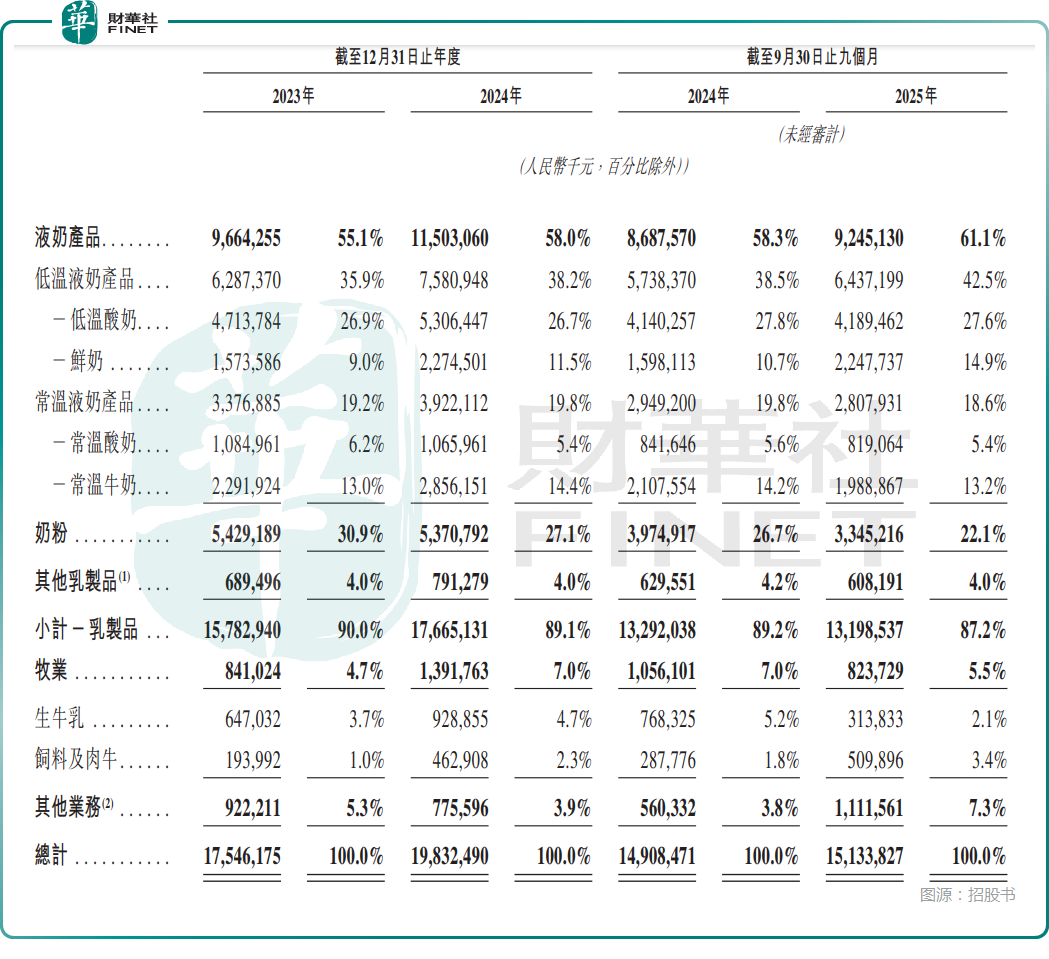

從產品結構來看,2025年前三季度,君樂寶的低溫液奶產品貢獻了42.5%的收入;常溫液奶產品的收入佔比為18.6%;奶粉的收入佔比為22.1%;其他乳制品的收入佔比為4.0%;牧業的收入佔比為5.5%;其他業務的收入佔比為7.3%。

這些地方值得關注

在業績之外,君樂寶的招股書還披露了一些值得關注的地方。

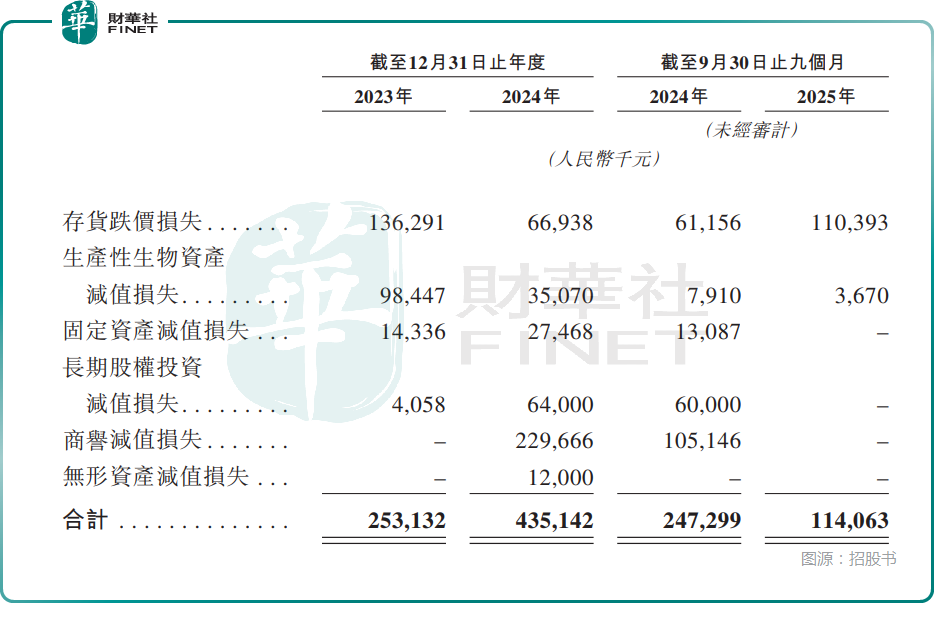

君樂寶的資產減值損失包括存貨跌價損失、生產性生物資產減值損失、固定資產減值損失、長期股權投資減值損失、商譽減值損失,以及無形資產減值損失。而在2023年、2024年及2025年前三季度,君樂寶均產生了資產減值損失,其中商譽減值方面值得重點關注,經過2024年減值之後,截至2025年9月末,其賬上商譽仍超過5億元。

此外,招股書還披露,近年君樂寶連續大手筆分紅。於2023年、2024年及2025年前三季度,分別派息約3.37億元、5.56億元、7.32億元。

另外,根據於2025年10月16日舉行的臨時股東會的決議,公司向股東宣派股息10億元,已於2025年12月全數派付。

總的來看,賺的利潤幾乎都分完了,而君樂寶每年還要付出大量的財務費用,2025年前三季度的財務費用超過2億元。

這種在遞表之前還要趕緊分一大筆錢,不顧高額財務費用侵蝕利潤的行為極容易引起爭議。誠然,作為國內知名的全國性乳制品企業,君樂寶近年來的業績表現可圈可點,但公司現存的一些問題同樣不容忽視,此次能否順利上市仍需時間驗證。此外,即便成功登陸港股,面對整體低迷的乳業板塊,君樂寶又該如何赢得市場認可呢?

推薦文章