【IPO前哨】衝刺「醫藥冷鏈物流服務第一股」,上海生生底色如何?

近日,上海生生醫藥冷鏈科技股份有限公司(下稱「上海生生」)正式向港交所遞交招股書,衝刺「港股醫藥冷鏈物流服務第一股」。

這家在國內細分領域占據龍頭地位的公司,上市之路卻一波三折,此前曾衝擊上交所主板,卻在首輪問詢後主動撤回申請,如今轉戰港股。在醫藥冷鏈高景氣度的背景下,上海生生能否成功破局?光環之下,業績波動、海外增長乏力等隱憂依然待解。

A股折戟後轉道港股,瞄準細分賽道第一股

上海生生的資本化之路始於2023年6月,公司當時首次遞交A股主板上市申請。

然而,上交所的問詢函直指其核心問題:實控人關聯資金拆借、股權套現爭議、利潤波動合理性等。一系列合規與財務質疑成為上市阻礙。2024年6月,在完成首輪問詢回復後不久,上海生生主動撤回申請,A股衝刺告一段落。

之後,公司選擇轉道港交所重啟IPO。此次遞表,上海生生瞄準「醫藥冷鏈物流服務第一股」,其底氣來源於在細分賽道的領先地位。

招股書顯示,公司專注於為製藥及生命科學領域提供溫控供應鏈服務,核心業務覆蓋臨床試驗、商業醫療產品的溫控供應鏈,以及倉儲、運輸等增值服務,貫穿藥物研發、生產、銷售全鏈條。

作為賽道龍頭,上海生生的行業卡位優勢顯著。據弗若斯特沙利文報告,以2024年收入計,公司是中國第一、全球前十大的臨床試驗溫控供應鏈服務商,也是全球前十強中唯一的中國企業。

客戶資源方面,公司已實現100%覆蓋中國前20大製藥公司,全球前20大製藥公司中也有50%是其客戶,累計服務超7000家客戶,為國內約34%的新藥臨床試驗申請提供溫控供應鍊支持,構建了深厚的客戶壁壘。

資本層面,上海生生早已獲得頭部機構青睞。招股書披露,公司曾獲得高瓴資本、德邦股份(603056.SH)、君聯資本、鐘鼎資本等知名機構的多輪融資,2021年股權轉讓後,公司估值已達40億元人民幣。

光環之下,利潤波動與海外增長難題待解

盡管占據賽道優勢,上海生生的財務表現與業務發展仍存在明顯短板,成為其港股上市的潛在隱憂。

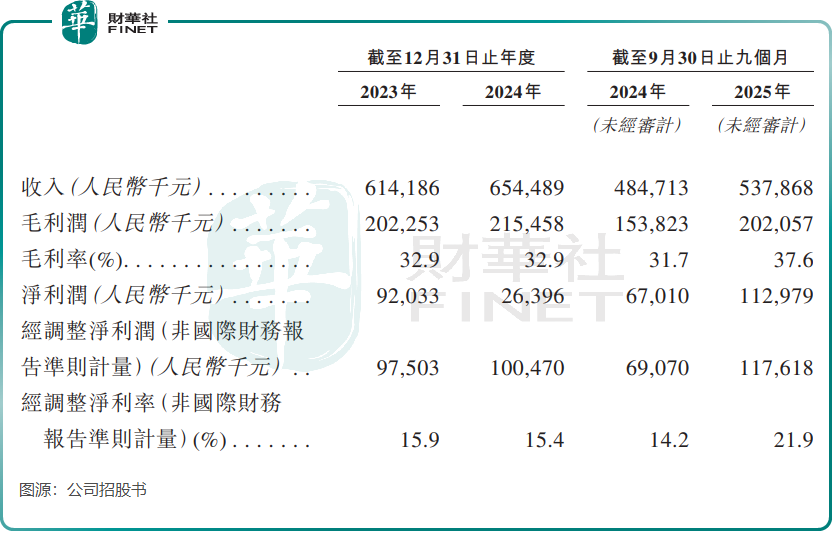

首先是利潤波動劇烈的問題。招股書數據顯示,公司營收保持穩健增長,2023年至2024年營業收入分別為6.14億元(單位人民幣,下同)和6.54億元;2025年前九個月營收達5.38億元,延續增長態勢。但利潤表現卻大起大落,2024年公司淨利潤僅2639.6萬元,同比大幅下滑超七成。

利潤下滑的核心原因是2024年產生了7212.3萬元的股份支付費用,這一一次性費用直接拉低了當期利潤。儘管扣除股份支付後的經調整淨利潤相對穩定,2025年前九月經調整淨利潤1.18億元,同比大增超70%,但這種非經常性因素導致的利潤劇烈波動,仍可能引發投資者對其盈利穩定性的擔憂。

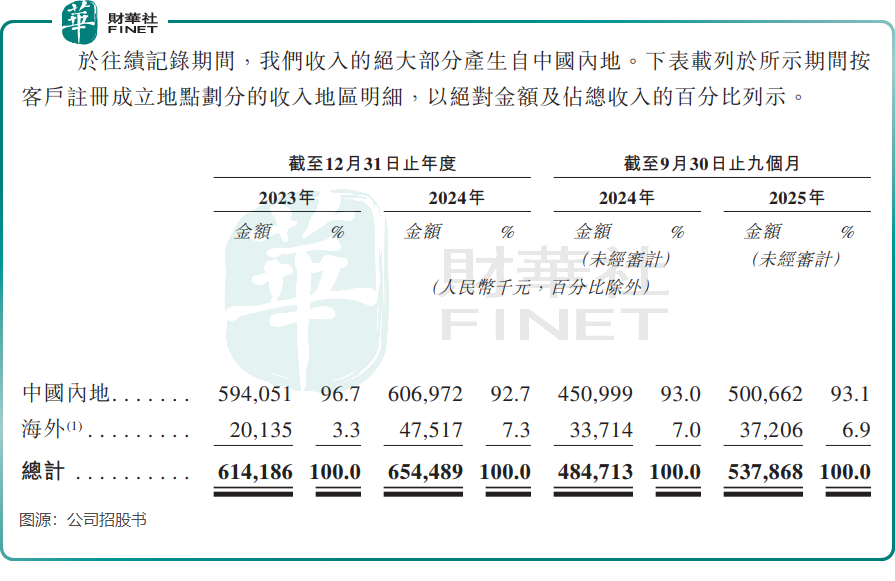

海外業務增長乏力是另一大痛點。招股書顯示,公司業務覆蓋全球超過70個國家和地區,海外市場本應是重要增長極,但實際表現卻不盡如人意。2024年,公司海外收入同比增長超130%,但這一高增速更多源於基數較低。2025年前九個月,海外收入增速驟降至10.36%,且海外收入占比僅有6.9%,未能持續貢獻增長動力。在全球醫藥冷鏈市場,上海生生面臨來自DHL、UPS等國際巨頭的擠壓,其海外本土化服務能力與品牌影響力仍顯不足,成為製約拓展的關鍵。

對於此次港股上市的募資用途,上海生生計劃將資金主要用於拓展國內外服務網絡、升級技術系統以及進行全球潛在的戰略收購。這一布局意在彌補海外業務短板、強化國內網絡優勢,但能否通過募資實現有效突破仍有疑問。一方面,醫藥冷鏈網絡建設投入大、周期長,短期難見成效;另一方面,海外收購面臨文化整合、合規風險等多重挑戰,對公司的資本運作與管理能力提出了更高要求。

總結

作為國內醫藥冷鏈賽道的龍頭企業,上海生生衝刺港股上市,既恰逢行業高景氣的黃金窗口,也面臨著業績波動、海外拓展不順等現實挑戰。其核心優勢在於深厚的行業積累、完善的服務網絡與優質的客戶資源,這些構成了公司抵禦風險、享受增長紅利的基礎。而「醫藥冷鏈第一股」的稀缺性,也有望獲得港股市場的關注。

但投資者同樣需要警惕其潛在風險:利潤穩定性不足、海外增長承壓,以及此前A股上市過程中暴露的合規性質疑,都可能成為其上市後的估值製約因素。

推薦文章