重磅消息接連來襲!業績增長與併購並行,藥明合聯值得期待?

近年來,藥明合聯(02268.HK)的股價走出了一波強勢上漲行情!數據顯示,自去年年初至今,其股價累計漲幅已逼近140%,明顯跑贏泰格醫藥(03347.HK)、康龍化成(03759.HK)等一些醫藥外包賽道同行。

藥明合聯股價狂飆的背後有著多重原因。例如,創新藥賽道近年持續成為資金追捧的焦點,相關概念備受市場青睞。此外,公司自身基本面持續向好,業績增長、業務拓展、技術突破等硬實力加持,也為股價的持續上漲築牢了根基。

最新業績預告落地!預期繼續向好

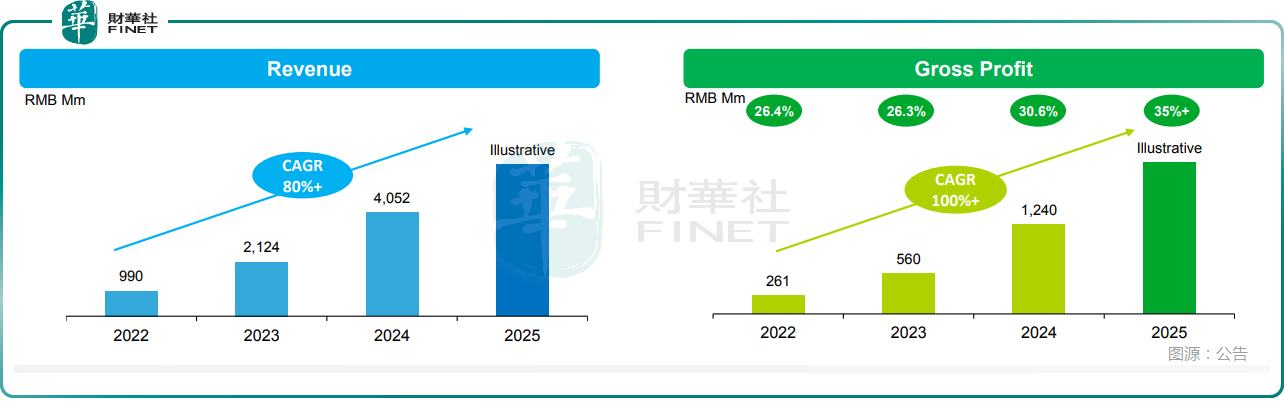

回顧發展歷程,2022年至2024年期間,藥明合聯的收入從9.9億元(人民幣,下同)增長至40.52億元,複合年增長率超80%,毛利複合年增長率超100%,雙雙迎來高速增長。

1月14日盤後,藥明合聯又發布了2025財年(年結日12月31日)業績預告,主要財務業績指標預期錄得顯著增長。特別是,毛利及經調整財務指標的增長率預期將大幅超過收入增長,顯示公司營運效率及盈利能力進一步提升。

具體而言,2025財年,藥明合聯預期收入同比增長超45%;毛利同比增長超70%,毛利增速顯著高於收入增速,體現了公司產品/服務利潤率的有效優化及成本控制能力;儘管受到匯率及利率變動的不利影響,公司期內的淨利潤同比增長超過38%。

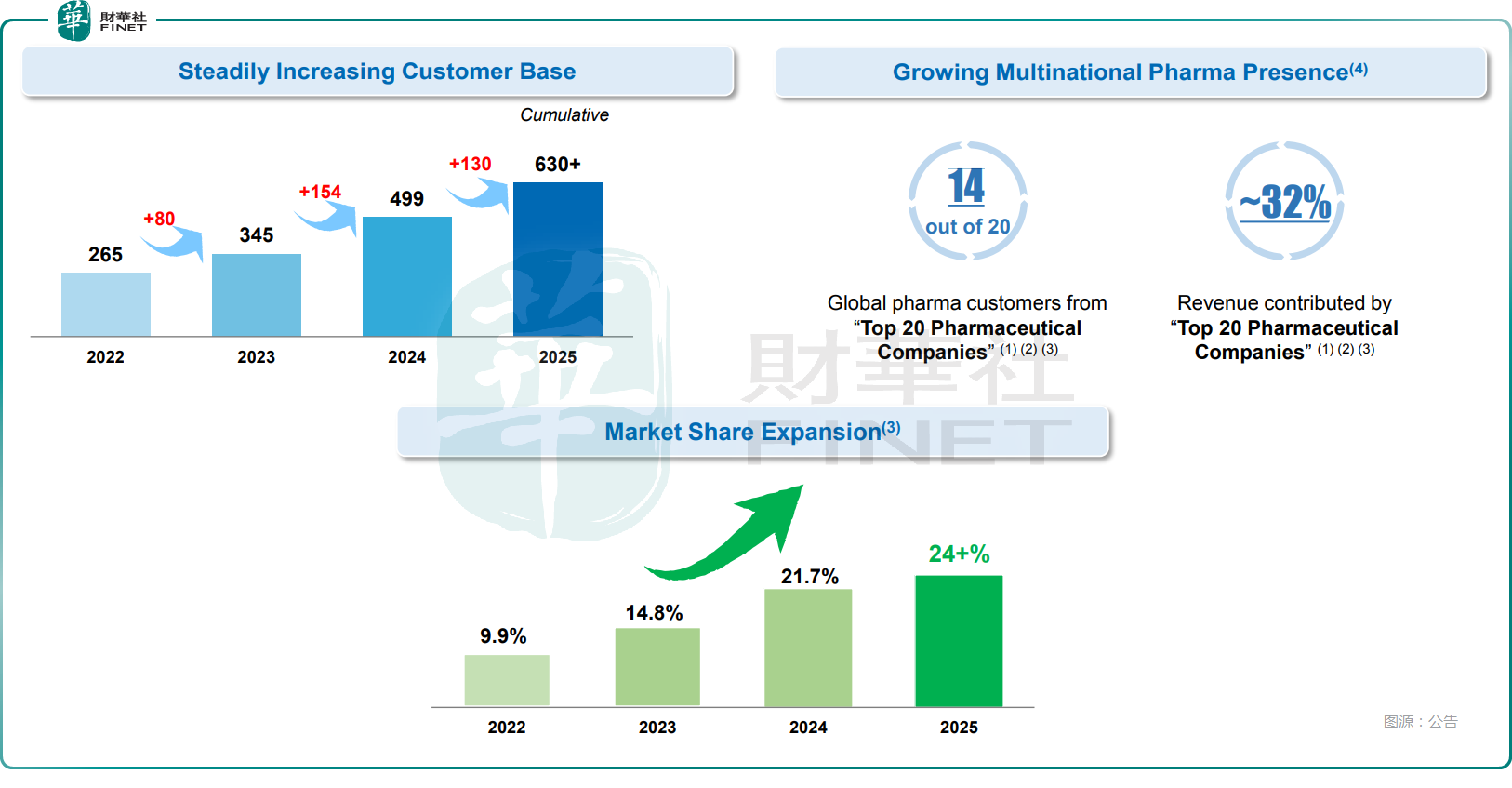

從業務運營來看,2025年,藥明合聯的項目總數達1291個,包括新簽iCMC(綜合化學、製造與管制)項目70個,累計ICMC項目達252個,新增PPQ(工藝性能確認)項目10個,累計PPQ項目18個。

藥明合聯為專注於全球ADC(抗體偶聯藥物)及更廣泛生物偶聯藥物市場的領先CRDMO企業,可提供全面一體化的一站式CRDMO服務。

根據同日發布的另一份公告,截至2025年末,按整合項目數量計,藥明合聯位列全球生物偶聯藥物CDMO領域第一;按2025年收入計,全球市場份額超24%,中國市場穩居首位。

客戶資源方面,公司服務全球超630家客戶,其中包含14家全球前20大製藥企業,客戶結構的多元化與優質化提升了業務穩定性。

值得一提的是,亮眼的業績也為藥明合聯贏得了市場認可。在日前舉辦的2025香港財富管理高峰論壇暨「港股100強」頒獎典禮上,藥明合聯已經憑藉強勁實力,斬獲「企業潛力獎」「年度醫藥醫療創新先鋒」兩項大獎,彰顯了公司的創新實力及長期潛力。

同日披露重磅消息,溢價收購東曜藥業

除了亮眼的業績預告外,藥明合聯還在同日披露了一則重磅收購消息。

公告顯示,藥明合聯擬以現金要約方式收購東曜藥業-B(01875.HK),要約價每股4.00港元,較東曜藥業最後交易日收盤價每股2.50港元溢價60%,較其未受干擾日收盤價溢價99%,最高收購代價約27.9億港元。

被收購後,東曜藥業將繼續保持香港聯合交易所上市地位。

根據資料,東曜藥業同樣聚焦生物藥CDMO領域,主要從事抗腫瘤藥物的研究與開發(「研發」)、生產及營銷、合約開發生產組織(「CDMO」)/合約生產組織(「CMO」)業務以及自主開發生物藥物的對外許可。

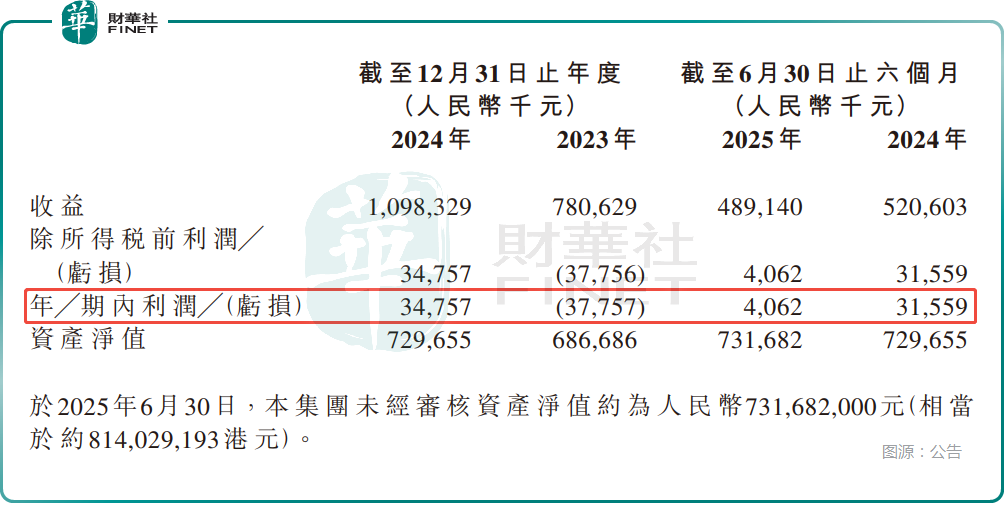

業績方面,2024年及2025年上半年,東曜藥業的收入分別為10.98億元、4.89億元;期內淨利潤分別為3475.7萬元、406.2萬元,已經連續實現盈利。

2025年半年報顯示,期內,東曜藥業新增的16個項目,其中14個為ADC,業務結構與藥明合聯核心賽道高度匹配。另外,截至2025年6月末,公司手握2億元未完成訂單,客戶復購率73%,實力相當紮實。

此次收購的核心邏輯在於雙方業務的高度契合與戰略協同,而東曜藥業的業務質地為併購價值提供了基礎。

藥明合聯亦在公告中稱,公司可藉此機會拓展並獲取在中國的額外營運製造產能。此次交易也符合公司正在進行的業務發展計劃,有助於進一步豐富項目組合並擴大客戶群。交易將進一步鞏固公司在抗體偶聯藥物合約開發及生產組織領域的領先市場地位。

消息公布後,資本市場有何反應?

在披露預期向好的業績及併購消息後,1月15日,藥明合聯的股價遭遇了跳空下跌,截至收盤跌3.76%,打破了近期連續上漲的勢頭,不過成交量並未放大,尚屬於正常調整範圍。

而東曜藥業的股價於1月15日復牌,直接放量飆升了67.6%,收於4.19港元,已經超過收購要約價。

值得注意的是,在停牌前一天,東曜藥業其實也出現了顯著上漲,飆升了19.05%,疑似有資金提前「搶跑」。

結語

總的來看,一些投資者認為,此次併購將強化藥明合聯在ADC CDMO領域的競爭優勢,而高溢價收購也體現了公司對核心賽道布局的決心。

而在全球生物醫藥CDMO行業持續擴容的背景下,藥明合聯的外延並購有望進一步助推業績增長,提升公司的長期盈利能力,其後續發展值得期待。

推薦文章