2026開年全球資產市場核心驅動解析

2026年才開年,全球資產市場就迎來雙重重要變量:南美地緣政治風險與OPEC+核心成員國的產量共識,或對油價、金價、美元、美股等核心全球資產價格形成差異化、多維度衝擊,短期情緒驅動與長期基本面重構的博弈貫穿市場。

委內瑞拉地緣風險影響幾何?

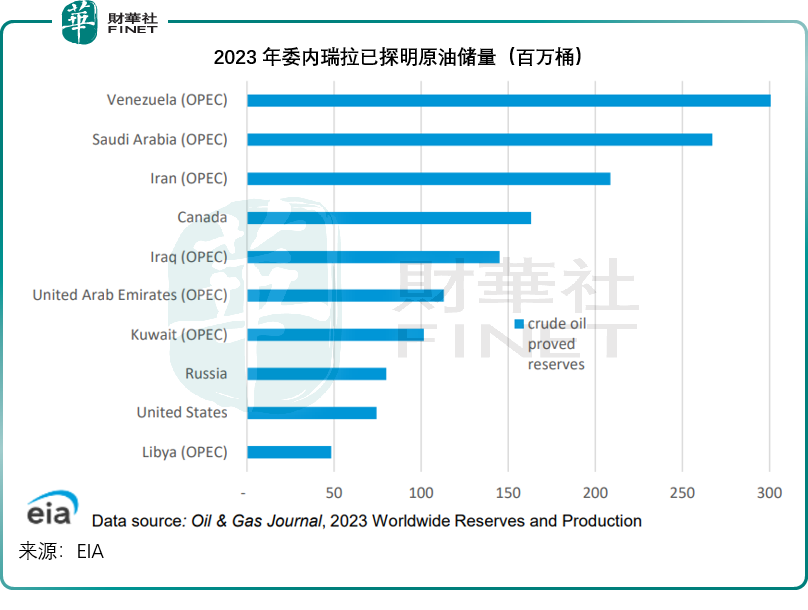

根據美國能源信息署(EIA)的數據,於2023年,委內瑞拉已探明原油儲量居於世界首位,越達3,030億桶,約占全球儲量的17%,見下圖。

儘管儲量巨大,但美國能源信息署的數據顯示,2023年委內瑞拉的原油產量僅占全球總產量的0.8%。該國的大部分已探明石油儲量屬於奧利諾科帶的超重質原油,開採需要更高水平的技術能力。

在美國對委實施禁令之前,美國是委內瑞拉原油的最大進口國,其重質原油非常適合美國煉油廠,尤其墨西哥灣沿岸的煉油廠,其餘大部分原油則銷往印度、中國和歐洲。自2019年美國對其實施全面禁令後,委內瑞拉很大一部分原油出口都屬於石油換貸款安排,也就是用原油抵償債務。

美國能源信息署的同一份報告顯示,截至2023年,委內瑞拉擁有195萬億立方英尺的巨大天然氣儲量,占南美天然氣總儲量的73%,該國的大部分天然氣儲量為伴生氣,大約八成的天然氣來自石油開採過程。委內瑞拉的天然氣儲量仍未得到充分利用,大部分天然氣產量被用於補充成熟油田的產出而非出售創收。

可以預見,接管委內瑞拉能為美國帶來多大的經濟價值。這次美國直接介入並意圖主導委內瑞拉的石油業重建,野心昭然若揭。

值得留意的是,已經退休的巴菲特一直重倉持有的雪佛龍(CVX.US)是唯一在委內瑞拉經營的美國大型石油公司,但據CNBC報道,該公司未就其在委內瑞拉的擴展計劃發表評論。

特朗普倒是興致勃勃地指出,美國的鑽探商將重建委的石油行業,並奪取「巨額財富」。然而,在委內瑞拉的投資或許並非一帆風順,當地動盪的局勢和石油基礎設施老化,未必能吸引投資者,當前委內瑞拉的產量已嚴重收縮,要維持當前產量都要超過600億美元的投資,而要增加產量,或需要上千億美元投資,也就是說,短期內難以獲取即時收益。

此外,還有千億美元的外債重組、複雜的國內政治形勢以及國際社會的強烈反對,都會對美國以及美國企業在當地的舉措構成壓力。

油價:短期供應擾動和長期寬鬆預期

與此同時,OPEC+於2026年1月4日宣布,沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克斯坦、阿爾及利亞和阿曼暫停原定於2026年2月和3月實施增產的決定,以穩定市場。

如前文所述,委內瑞拉儘管擁有全球最大的石油儲量,但由於近年原油產量不高--占全球產量不到1%,暫時停產對全球原油供應的影響應不大。潛在影響或在於美國對其他產油國的壓力,包括伊朗,加上OPEC+八國暫停增產,市場或擔心會令原油供應收緊,布倫特原油期貨價格一度衝上每桶61美元以上水平,但隨後回落,現報每桶60.61美元,見下圖,短期波動幅度較大。

但從長遠來看,油價下行壓力的確定性或顯著增強,一方面是委內瑞拉局勢的後續演變,原油供應能力恢復的可能性大增--石油設施恢復生產的動機大增;另一方面,OPEC+的產量政策雖短期有利於維持石油供應穩定,但長遠而言恢復增產仍是大趨勢,原油供應過剩的態勢未改,油價依然受壓。

美元指數走勢

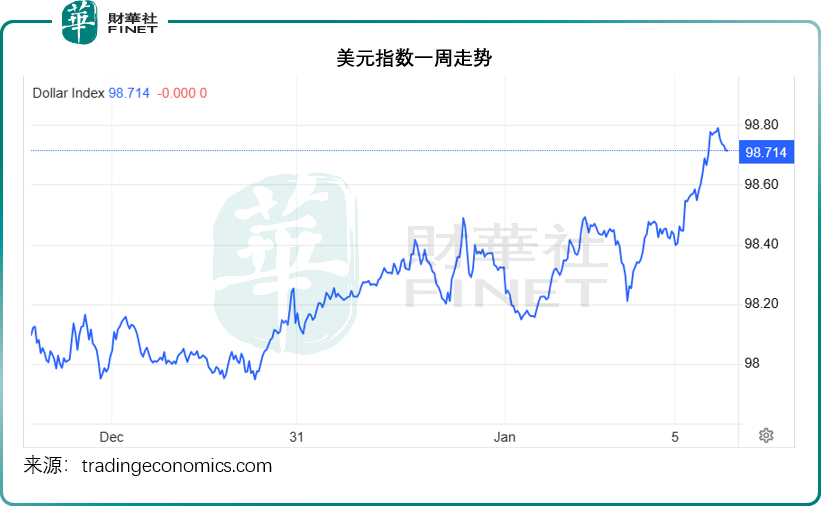

委內瑞拉事件後,美元指數一度上揚,見下圖,美元指數曾升至貼近98.80水平,但現在回落至98.7左右。

值得留意的是,在委內瑞拉事件之前,美國在聖誕節期間還襲擊尼日利亞,幾個月前乾預中東局勢,特朗普更公開表示有意染指巴拿馬、格陵蘭島、加拿大、加沙等地,引發多地抗議,也引發了全球資本市場對於美國財政赤字會因為上述行動進一步擴大的擔憂,長遠來看或對美元構成壓力。

貴金屬價格:地緣避險與貨幣政策預期的雙重共振

地緣風險疊加美聯儲降息預期,或共同推動黃金作為避險資產和抗通脹資產的價值,金價繼續受到支持。

現貨金現報4,406.39美元/盎司,單日漲超1%,銀價則漲超3%,現報75.13美元/盎司。

從中長期來看,美聯儲降息預期以及美元呈弱,或有利貴金屬價格。

美股展望

委內瑞拉事件短期內或令美國的能源服務與設備商以及軍工股得益,但是正在委內瑞拉經營的石油公司雪佛龍或未必得益,因其資產可能因為美國的強勢行動受損,而要參與建設,或需要支付大筆的資本開支。

此外,美國科技股或會因為資金的避險情緒和利率預期變化而承壓。本周2026年美國CES電子展舉行,英偉達(NVDA.US)、AMD(AMD.US)、谷歌(GOOG.US)、英特爾(INTC.US)等世界頂級AI企業將齊聚拉斯維加斯發布最新產品與戰略。

短期內,地緣風險引發的避險情緒可能導致資金從高估值科技股撤離,疊加市場對美聯儲降息節奏的博弈,科技股或面臨階段性調整壓力。不過,市場的最終走向,將取決於企業能否展示出突破性的技術進展與清晰的盈利路徑,從而對沖宏觀層面的不確定性。

推薦文章