【年終盤點】港股IPO熱下的退市潮:退市量大增,一半被「淨化」!

年末鍾聲即將敲響,回望2025,港股市場無疑是「覺醒」之年:恒生指數全年大漲近30%;截至12月29日,IPO總募資額約2787億港元(剔除SPAC),蟬聯全球募資王。

然而,在IPO市場的喧嚣背後,一場同樣激烈的「退市潮」卻悄然上演。市場正呈現「冰火兩重天」的奇特景觀,「馬太效應」日益加劇,資金與熱度持續向頭部匯聚,而尾部企業則面臨生存困境。

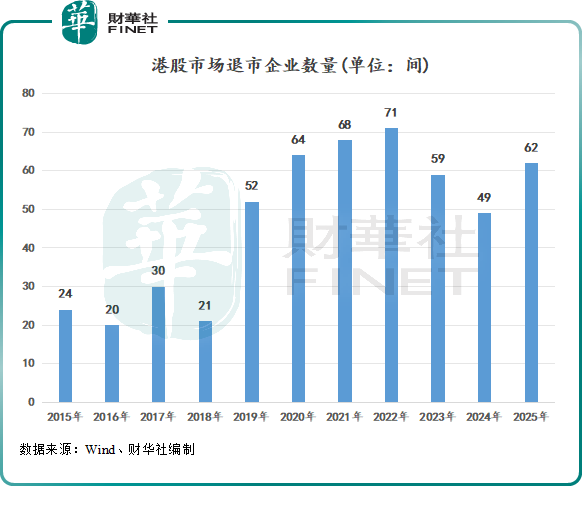

62家企業離場,半數被「強制出清」

2025年即將收官,Wind數據顯示,年內多達62家企業在港交所完成摘牌退市。相比去年全年的49家,增加了13家,增幅達26.5%。

港股公司退市主要分兩種路徑:一是主動的私有化退市,二是被動的強制摘牌。前者多因股價低迷、成交冷清或內部重組;後者則往往因公司「麻煩纏身」,如業績爆雷、年報「難產」、長期停牌觸及退市紅線等。

2025年,港交所延續「優化市場質量」的監管主線,通過嚴格執行強制除牌機制(如主板公司停牌滿18個月即退市)、打擊財務違規等方式,加速「僵屍企業」出清。這成為退市數量攀升的核心推手之一,長遠看有助於提升港股整體質量與投資信心。

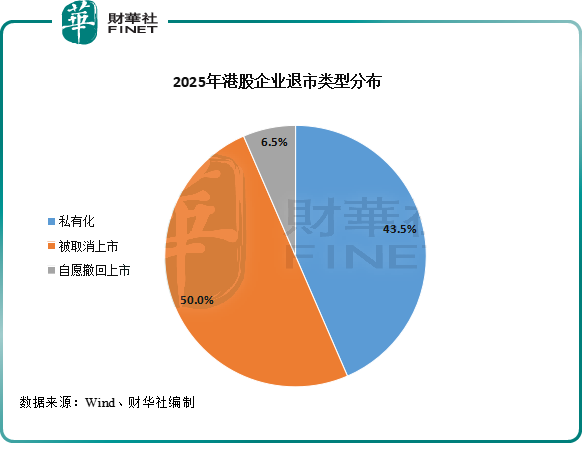

在監管趨嚴的背景下,年內被取消上市地位的企業達到31家,恰好佔據了退市總量的半壁江山。

在被強制退市的名單中,不乏曾經的行業巨頭,它們因各類嚴重問題遭遇監管重拳。其中最受矚目的,當屬中國恒大。這家房地產龍頭於2025年8月25日正式被取消上市地位,其長期的財務困境、嚴重的債務危機及問題懸而未決,最終導致了這一結局。

此前,中國恒大因虛假記載、欺詐發行和信披違規等問題遭中國證監會重罰41.75億元(單位人民幣,下同),其創始人許家印也被罰沒4700萬元。調查顯示,其在2019、2020兩年累計虛增收入約5641億元,虛增利潤約920億元。公司債務窟窿更是驚人,截至2023年11月末,其未能清償的到期債務累計約3163.91億元,逾期商票累計約2055.37億元。

另一典型案例是水果分銷龍頭洪九果品。該公司經歷了無法按時披露財報、長期停牌、董事長等高管涉嫌騙取貸款及虛開增值稅專用發票被逮捕、債務重整等一系列風波,最終被港交所勒令於12月30日退市。

另一方面,受流動性困境驅動,也有不少企業選擇「主動離場」。年內共有27家企業通過私有化退市,另有4家自願撤回上市。

有投行分析指出,港股市場約80%的資金集中在20%的優質股上,這意味著大量中小市值公司流動性極低,甚至已基本喪失融資功能。保留上市地位的成本與收益失衡,成為它們選擇私有化退市的主要原因。

退市潮已至?

業內觀點認為,2025年退市企業數量增加,背後是港股市場流動性分化、資金高度聚焦於AI、互聯網、先進制造等熱門賽道導致的「估值鴻溝」。這正是成熟資本市場應對外部環境變化的「自我淨化」過程,未來「有進有出」的雙向流動加速將成為常態。

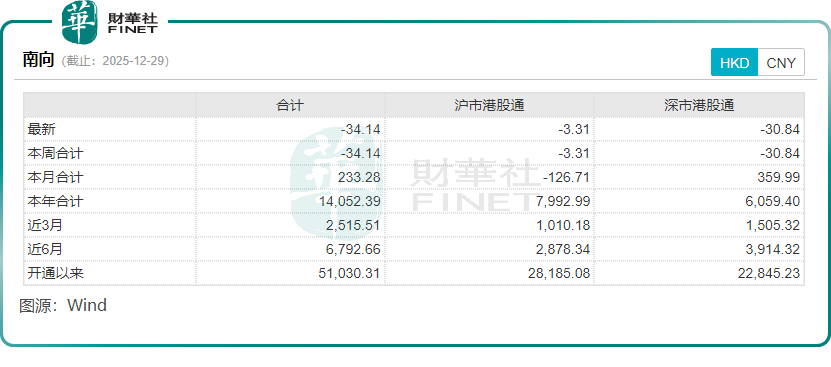

以南向資金為例,Wind數據顯示,年內南向資金淨流入港股突破1.4萬億港元,創下歷史新高。然而,這些「聰明錢」的配置高度集中,金融、科技、醫療成為三大核心陣地,建行(00939.HK)、阿里(09988.HK)、騰訊(00700.HK)、中芯國際(00981.HK)和泡泡瑪特(09992.HK)等大型企業備受南向資金青睐。這種「抱團」效應,對於流動性弱、基本面欠佳的中小企業而言,無疑是雪上加霜。

在企業主動推進退市方面,根據財華社不完全統計,年內已有多家小盤股企業正在推進私有化進程,排隊「離場」。名單上的鋑聯控股(00459.HK)、靖洋集團(08257.HK)、五礦地產(00230.HK)、長虹佳華(03991.HK)等,其背後一個共同的推力,就是流動性不佳——成交冷清、估值低迷,讓維持上市地位的意義大打折扣,成為它們萌生退意的主要原因。

根據港交所披露易最新數據,截至2025年11月28日,長時間停牌(3個月及以上)的公司數量已高達84家(主板70家,創業板14家)。其中,10家公司的退市決定已獲批準,剩餘74家若無法在復牌「大限」(主板18個月/創業板12個月)內達標,也將面臨退市的命運。

這份「危險名單」中,不少是已被港交所下達「最後通牒」卻仍在「垂死掙紮」的企業,例如德信中國(02019.HK)、金山能源(00663.HK)、智富資源投資(00007.HK)、集一控股(01495.HK)和中國錢包(00802.HK)等。它們均已停牌多月,復牌前景渺茫。

這些公司陷入絕境,通常源於幾個致命共性:觸及無法發佈財務報告等復牌指引紅線、深陷債務危機與清盤程序、以及實質上已無力或放棄自救。其中,房地產行業尤為突出,成為退市「重災區」。以德信中國為例,作為「浙系房企四小龍」中最後離場的一家,其債務危機導致業務停擺,進而無法發佈財報、無法復牌,最終觸發退市機制,成為行業發展的縮影。

總結而言,港交所正在以前所未有的力度嚴格執行退市規則。其核心目的併非懲罰,而是為了維護市場的健康生態與長期信譽。這場陣痛式的「市場大清洗」,雖伴隨著個別公司的落幕,卻為港股整體的健康發展掃清了障礙,有利於優化資源配置,吸引更多長期價值投資者。

推薦文章