【IPO前哨】濰柴雷沃:拖拉機之王遇增長煩惱

當智慧農業成為政策紅利與產業升級的雙重風口,國內農機龍頭濰柴雷沃智慧農業科技股份有限公司(下稱「濰柴雷沃」)的港股IPO之路備受矚目。

作為手握21.2%行業份額、智能農機市佔率達46%的頭部玩家,這家深耕行業二十餘年的企業,在衝刺A股市場失敗後,帶著全週期農機產品矩陣與「硬件+數據」的轉型野心衝刺港股市場。

然而,2025年6月20日首次遞交上市申請,未能成功通過港交所的聆訊。近期,招股書申請狀態失效後,濰柴雷沃於12月22日對招股書進行更新,二次向港交所發起上市申請。

濰柴雷沃波折的IPO進程背後,居高不下的流動負債淨額、急劇增加的應收賬款以及對關聯交易的依賴等潛在問題始終存在。

銷量失速的「孤獨王者」:價漲背後的量跌隱憂

濰柴雷沃的產品版圖,以拖拉機與收獲機械為核心支柱。其出身可追溯至2004年成立的「山東福田重工」。2021年,公司迎來命運轉折點,被濰柴集團正式收入麾下,併更名為「濰柴雷沃」,成為山東重工集團旗下六大核心板塊之一。

目前,濰柴雷沃分別由濰柴動力和濰柴控股直接持有約61.10%和27.26%的股權,是不折不扣的「濰柴系」嫡系。此外,公司的兄弟公司——國內船舶動力和發電機組行業龍頭濰柴重機(000880.SZ)多年前已成功登陸深交所。

從市場地位看,濰柴雷沃在國內農機行業領域堪稱「孤獨求敗」。2024年,其以21.2%的銷售收入份額,穩坐中國農機裝備市場頭把交椅;在更具想象空間的智能農機賽道,其市場份額更高達46.0%,智能拖拉機份額更是一騎絕塵,達到52.7%。

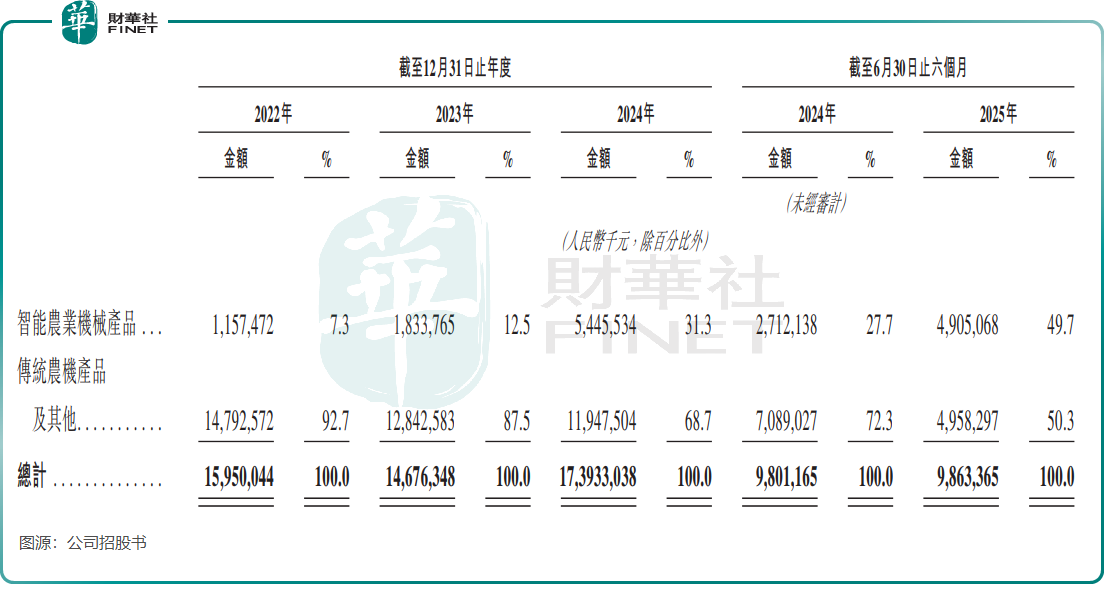

踩中農業智能化風口,濰柴雷沃的營收結構正快速蛻變。2022年至2025年上半年,其智能農機收入佔比從個位數的7.3%猛增至49.7%,幾乎撐起半壁江山。

然而,亮麗的「價漲」故事背後,隱藏著核心產品「量跌」的冷峻現實。2024年,濰柴雷沃的拖拉機銷量從2022年的9萬台降至8.45萬台;收獲機械銷量則從4.97萬台大幅縮水近20%,至3.99萬台。智能化拉升了產品均價,卻也似乎在終端市場的接受度上遇到了瓶頸,增長動能面臨考驗。

收入層面,營收從2022年159.5億元增至2024年173.9億元,2025年上半年營收同比增長0.63%至98.63億元,增速放緩明顯。

但淨利潤層面,憑借高端產品佔比提升,實現了利潤增長,2025年上半年淨利潤達6.09億元(單位人民幣,下同),同比增長2.1%,淨利率則提升至6.2%。

濰柴雷沃面對的行業前景無疑是廣闊的,弗若斯特沙利文預測,2024至2030年國內智能農機市場將以43.6%的復合年增長率狂奔,2030年規模將突破千億。但能否將行業紅利紮實轉化為自身的銷量與份額增長,是濰柴雷沃必須回答的問題。

陷入流動性困局,IPO前「突擊」分紅

市場份額與盈利數字的光鮮外表下,濰柴雷沃的財務結構正面臨幾場不容回避的「硬仗」。

最突出的挑戰在於短期償債能力。截至2025年6月末,公司流動負債淨值達5.81億元。2025年上半年,其流動比率與速動比率分別僅為1和0.8,顯著低於行業健康水平,猶如一根繃緊的弦,短期償債壓力不言而喻。

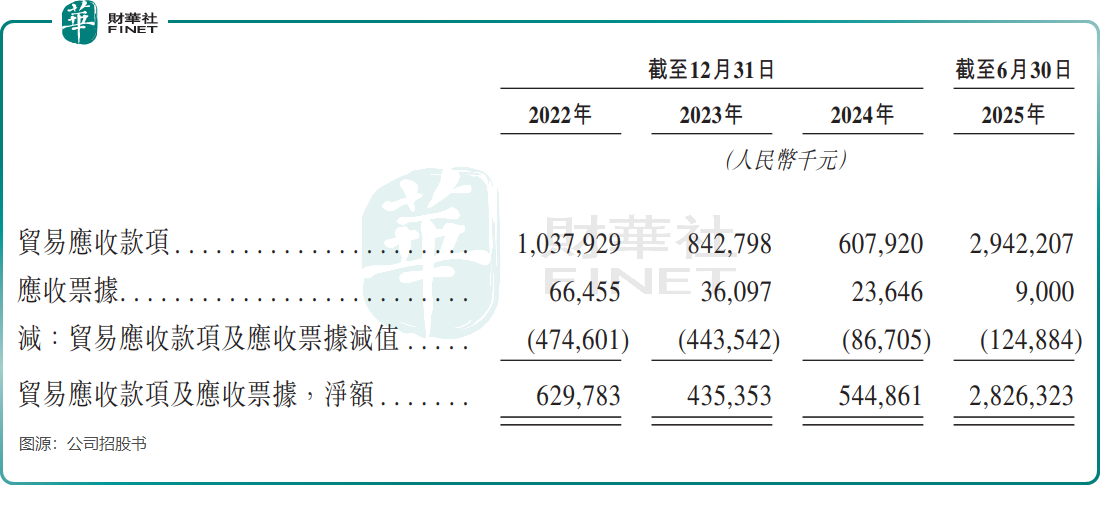

壓力之源,部分來自快速膨脹的應收賬款。2025年上半年,公司貿易應收款項及應收票據淨額激增至28.26億元,較2024年末飙升超過400%,直接導致當期減值損失超過1.2億元。與此同時,公司應收賬款週轉天數從2024年的15.6天延長至2025年上半年的32.7天,資金回籠速度顯著放緩,利潤的「含金量」受到侵蝕。

在收入一端資金回收放緩的同時,支付一端的壓力也在累積。截至2025年6月底,公司貿易應付款項及應付票據規模高達112.45億元。

此外,公司的運營獨立性也受到關注。2024年,其對控股股東濰柴動力集團的發動機採購佔比高達83.12%。深度捆綁的關聯交易,在享受協同紅利的同時,也令其供應鏈的獨立性與議價能力被打上問號。

一個尤為引發市場關注的矛盾點在於:在衝刺港股、短期償債壓力凸顯的關頭,濰柴雷沃卻進行了大規模的「突擊分紅」。

公司分紅呈現「間歇性高派息」特徵,在2025年內已進行2.29億元分紅,而更早的2022年,累計派息額度更高達9.61億元。一邊是亟待緩解的流動性壓力,另一邊卻是上市前流向控股股東的大筆現金,此舉令市場對其此次港股上市的終極目標與資金需求的緊迫性,產生了微妙疑慮。

總結

濰柴雷沃的IPO叙事,是傳統產業智能化升級的典型樣本。它擁有令人豔羨的市場地位、踩中了無比正確的政策與產業風口。然而,財務數據所揭示的銷量瓶頸、流動性挑戰以及與控股股東之間復雜的利益平衡,都是這場華麗叙事中必須直面的現實注腳。

上市併非終點,而是一個新的起點。資本市場最終將檢驗的,不僅是其「智能農機」故事的吸引力,更是其能否夯實財務根基、實現有質量的內生增長,真正從一家「規模龍頭」進化為一架「健康且可持續」的產業引擎。其間的道路,或許比預想的更為任重道遠。

推薦文章