SpaceX與特斯拉的戰略合圍:馬斯克如何用星際資本重構特斯拉估值?

SpaceX上市恐讓特斯拉股票失寵?這無疑是近期次級市場投資者最擔憂的議題。畢竟,當投資者有機會直接押注「星辰大海」,誰還會留戀地上的電動車呢?

然而,在馬斯克宏大的棋局中,這種「非此即彼」的思維恰是對戰局最大的誤讀。SpaceX的上市,絕非是對特斯拉資金的抽血,相反地,它是特斯拉完成最終形態進化的助推器。如果說SpaceX負責搭建通往未來的物理骨架,那麼特斯拉則負責注入智能靈魂。兩者的戰略合圍,才構成馬斯克商業帝國的完整閉環。

1. 為何SpaceX IPO值得關注?當私募融資已撐不起馬斯克的野心

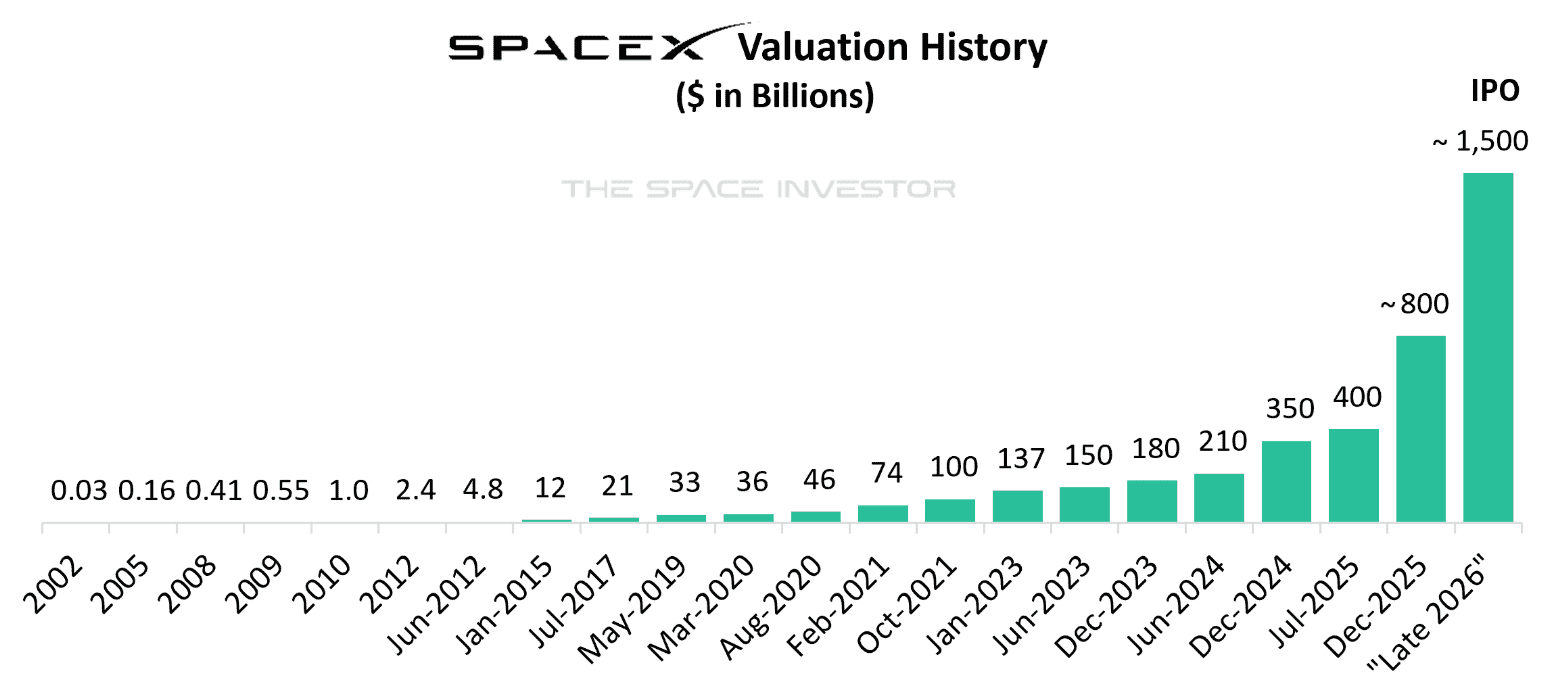

來源:the space investor

SpaceX目前的估值已在私募市場達到驚人水平,甚至有傳言指出IPO目標估值高達1.5兆美元。與此同時,馬斯克個人的身價也逼近5,000億美元。看似這已是「富可敵國」,為何還要向公眾伸手要錢?

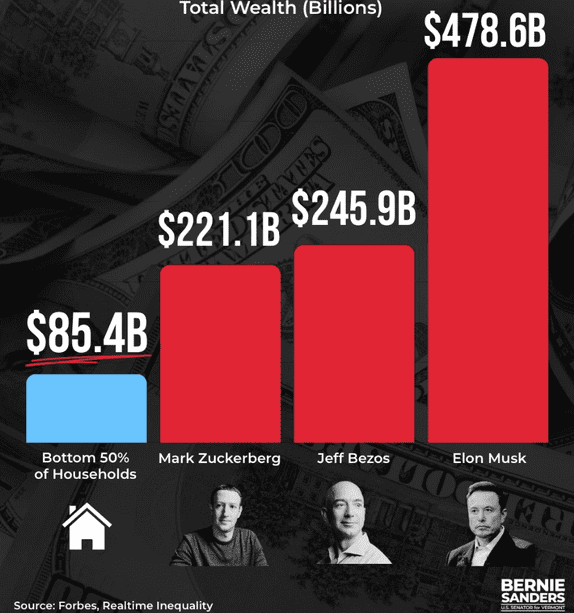

來源:Forbes

因為在火星計畫面前,這些數字依然是杯水車薪。根據馬斯克的公開設想,要建立一個自給自足的火星城市,至少需要運送100萬噸物資到火星表面。按照當前「星艦」(Starship)的設計載荷,這意味著需要約1,000艘飛船組成的艦隊。加上在軌道加註燃料的需求,往返火星的總發射次數至少需要1萬次。即便Starship能將單次發射成本壓低至1億美元(目前產業平均水準的幾十分之一),僅發射成本這項,就高達1兆美元。

這裡存在一個巨大的認知誤區:市值不等於現金。雖然輝達市值高達4兆美元,美國2025年GDP預測約為31兆美元,但這並不意味著1兆美元是個小數目。1兆美元的現金支出(CapEx),超過了美國國防部一年的總預算(約8,500億美元),也遠遠超過任何一家科技巨頭帳面上的現金儲備。

結論很明顯:依靠馬斯克個人的財富或有限的私募市場(PE),甚至傳統的地球經濟體系,都撐不起這個野心。SpaceX選擇IPO,不是為了傳統意義上的股東套現,而是為了向全人類的過剩流動性發起「群眾募資」,以此來完成人類歷史上最昂貴的工程。

對於特斯拉股東而言,這一巨大的資金需求不再是噩夢,而是解脫。過去,特斯拉實際上扮演了馬斯克帝國的「供血心臟」。每當SpaceX研發受阻或推特(現X)急需資金時,特斯拉的股價往往會因為馬斯克的大額減持而劇烈波動,股東們為此瑟瑟發抖。

SpaceX IPO後,將擁有獨立且造血能力極強的融資平台。特斯拉將不再是馬斯克的提款機,而是被保護的核心資產。甚至,隨著SpaceX流動性的釋放,馬斯克有可能利用個人持有的SpaceX股份進行抵押或變現,反向回購特斯拉股份,從而增加控制權,確保特斯拉在AI發展方向上不被短期資本左右。

2. SpaceX業務核心剖析:為特斯拉搭建「太空後台」

在談論火星之前,我們需要先看懂SpaceX現在的賺錢邏輯。根據權威航太媒體 Payload 的預估,SpaceX 2026年的收入預計將達到220億至240億美元,年增率將超過50%。這不僅僅是一家火箭公司,更是一個正在成形的龐大商業生態系。我們可以透過以下三個核心支柱來拆解其業務結構:

- 發射業務-全球運力的絕對壟斷:SpaceX的獵鷹9號(Falcon 9)和重型獵鷹(Falcon Heavy)目前佔據了美國發射市場的主導地位。一個最能說明其壟斷地位的數據是:在2024年全球所有送入軌道的載荷質量(Upmass)中,SpaceX一家公司占比超過90%,其餘所有國家和公司的總和不足10%。這意味著SpaceX掌握了通往太空的定價權。隨著Starship的商業化,這部分業務將逐漸轉變為「內部物流部門」,其核心使命將從服務外部客戶轉向服務馬斯克自己的星鏈部署和火星運輸。

來源:Bryce Briefing

- Starlink星鏈-從寬頻到全球神經網路:這是SpaceX目前的成長引擎,預計貢獻公司超過70%的營收。截至目前,SpaceX在軌運行的Starlink衛星數量已超過9,000顆。這個數字有多麼驚人?它佔據了人類目前所有在軌活躍衛星總數的65%以上。Starlink不僅是向全球數百萬用戶提供寬頻服務,它本質上是一個包裹地球的低軌道通訊星座。對於特斯拉而言,Starlink的意義遠超寬頻服務。由於地面基地台在海洋、沙漠和空域存在大量盲區,Starlink將成為特斯拉Robotaxi車隊和Optimus機器人的全球神經系統。它確保了無論是在撒哈拉沙漠採礦的機器人,還是橫跨太平洋的物流船,都能保持即時上線。這是一個具有極高壁壘的分散式資料中心網路。

來源:retirewithrohit

- Starship星艦-規模化的物理載體:雖然目前Starship處於測試階段,尚未大規模產生收入,但它是整個戰略的物理底座。Starship的核心價值不在於「大」,而是在於「量」。只有Starship具備百噸級運力與極低的單位成本,才可能將成千上萬噸的GPU伺服器、散熱設備和能源模組送入軌道。它是未來太空資料中心得以建成的唯一前提。

3. 邏輯升級:SpaceX的「腦」其實是Tesla

這是市場最容易忽視,但也是最具爆發力的邏輯:SpaceX IPO募得的資金,實質上是在擴建特斯拉的「大腦容量」。

馬斯克曾多次提到,雖然在太空中建立資料中心面臨散熱和輻射的巨大工程挑戰,但從物理學的第一性原理來看,這不僅是「可行」的,甚至是AI文明發展的「必經之路」。隨著AI模型的參數量呈指數級膨脹,地面算力正面臨物理學的極限挑戰。SpaceX與特斯拉的結合,正透過三個維度,由淺入深地重構AI算力的未來:

- 首先,是逃離地面的「能源引力」。 目前,訓練L5級自動駕駛(FSD)和通用機器人(Optimus)需要消耗天文數字般的電力,地面現實是殘酷的:科技巨頭們甚至被迫重啟核電廠來搶奪電力,新建資料中心的併網排隊往往長達數年,地面電網已不堪重負。而在太空,遊戲規則變了。那裡沒有黑夜,沒有雲層,太陽能是24小時不間斷的,且強度遠超地面。SpaceX利用Starship在軌道上部署資料中心,相當於為特斯拉建立了一個「永不日落」的專屬發電廠。這為特斯拉提供了一個無需在地球上爭奪有限電力資源的專屬計算環境,徹底解決了能源擴容的瓶頸。

- 其次,是突破「資料引力」的天基邊緣運算。 特斯拉龐大的車隊每天產生海量影片資料。將所有原始資料回傳到地面資料中心進行清洗和處理,不僅頻寬成本極高,而且延遲巨大。未來的Starlink衛星將不再僅僅是訊號中繼器,而是搭載了特斯拉自研AI晶片的邊緣運算節點。資料可以直接上傳至最近的衛星,在軌道上完成初步清洗和推理,只將高價值資料回傳地球。這種「In-Orbit Processing(在軌處理)」模式將極大提升FSD的疊代效率,讓特斯拉的演算法進化速度遠超競爭對手。

- 最後,是物理層面的「降維打擊」-光速優勢。 這是最令華爾街興奮的一點。物理定律決定了,光在真空中跑得比在光纖(玻璃)裡快30%至40%。目前的網路需要經過無數地面光纜和海底電纜,又慢又繞。而SpaceX正在搭建的「太空雷射網路」,讓資料在真空中直線傳輸。對於全球範圍的Robotaxi調度和即時指揮,這種物理層面的速度優勢,是任何依賴地面光纖的競爭對手都無法逾越的護城河。

可以說,如果微軟Azure是OpenAI的雲端服務商,那麼SpaceX就是特斯拉專屬的、物理隔離的、能源無限且傳輸光速的「天基雲端服務商」。

4. 終極願景——Optimus:火星的第一批「原住民」

當我們理順了算力和能源的邏輯,火星計畫就不再是遙不可及的科幻小說,而是一張清晰可見的供應鏈訂單。

前往火星最昂貴的成本是什麼?不是火箭燃料,而是「維持人類的生命」。人類太脆弱了,我們需要氧氣、水、食物和極其昂貴的防輻射設備。按照第一性原理,最經濟的殖民方案非常直接:機器人先行,人類殿後。

在這個閉環中,SpaceX 負責提供廉價的星際運輸服務(Starship)以及軌道上的算力與通訊支援(Starlink + 軌道資料中心);而特斯拉則負責製造能在惡劣環境下工作的勞動力(Optimus)以及地面能源儲存系統(Megapack)。

一旦SpaceX IPO資金到位並啟動火星基地建設,特斯拉將收到人類歷史上最大的一筆硬體採購訂單。數以百萬計的Optimus機器人將被派往火星,利用太陽能和當地資源建設基地,為後續人類的到來鋪平道路。此時,特斯拉的估值邏輯將徹底脫離「汽車製造商」,甚至脫離「地球科技公司」的範疇,進化為一家真正的「星際基礎設施供應商」。

5. 資本與估值-兩個巨頭的翹翹板

SpaceX無須尋找基石投資者,因為全球頂級資本早已入局。從Fidelity代表的長期財務資本,到Google、Oracle代表的科技巨頭,他們早已用真金白銀完成了站隊。對於Google和Oracle而言,這不僅是財務投資,更是對天基算力網路的戰略對沖-他們必須確保自己沒被排除在未來的物理基礎設施之外。然而,即便巨頭雲集,馬斯克依然透過嚴密的雙重股權結構鎖定了絕對控制權。這向所有IPO參與者傳遞了一個明確訊號:你們買的是通往未來的船票,而不是掌舵的話語權。這種機制有效地將華爾街對短期財報的壓力,隔離在馬斯克跨越數十年的火星願景之外,確保了這艘巨輪始終按照總工程師的意志航行。

更重要的是,SpaceX若以1.5兆美元估值上市,將成為特斯拉最強力度的「價值錨」。市場邏輯將被迫重構:如果SpaceX作為提供「硬體基礎設施(路)」的公司價值1.5兆美元,那麼作為生態系中唯一提供「軟體智能與勞動力(車/人)」的特斯拉,其價值上限將被打開。作為馬斯克星際版圖中「獨家供應商」,特斯拉的估值邏輯將徹底脫離「汽車製造」,轉而被視為壟斷火星經濟的超級成長股。SpaceX越貴,特斯拉的「含金量」就越高。

來源:Jarsy

6. 風險提示

儘管前景宏大,短期風險依然存在。最直接的風險是資金分流。短期內,市場的資金池是有限的,機構投資者對於「馬斯克概念股」的配置倉位也有上限。SpaceX的上市可能會從特斯拉抽走部分流動性,特別是那些只想要「馬斯克敞口」的被動資金。此外,軌道資料中心在技術上仍面臨巨大挑戰,例如如何在真空環境下透過輻射散熱解決高密度運算產生的熱量,這在工程學上仍是未被完全攻克的難題。

7. 總結:星際大航海時代的船票

SpaceX的IPO,註定將成為商業史上的一個分水嶺。它不僅是為了解決火星計畫的資金缺口,更是為了打通特斯拉AI進化的物理瓶頸。我們正在見證一個激動人心的正向循環:SpaceX飛得越遠,軌道算力就越強;軌道算力越強,特斯拉的FSD和機器人就越聰明;機器人越聰明,火星基地的建設成本就越低。

對於投資者而言,這不再是選擇投資「路」(SpaceX)還是投資「車」(Tesla)的問題,而是是否願意押注人類文明的下一次躍遷。當馬斯克將目光投向群星,SpaceX和特斯拉就是他手中的雙翼。在這個宏大的願景中,悲觀者往往正確,但樂觀者往往成功。這一張通往未來的船票,您準備好了嗎?

推薦文章