【百強透視】產能利用率攀升!中芯國際三季度業績大增,前景獲看好?

得益於AI產業的爆發,全球晶圓代工龍頭台積電(TSM.US)的股價迎來持續飙升,年内已漲超44%,市值已經攀升至1.46萬億美元,位居美股前列。

而在港股市場,「代工雙雄」——中芯國際(00981.HK)、華虹半導體(01347.HK)的表現同樣亮眼。其中,中芯國際的H股年内已飙升超130%,連創新高,其A股也延續漲勢,年内累漲近25%,同樣頻創新高。

在股價大漲的背後,中芯國際在業績層面其實也取得了亮眼表現。

三季度多項指標亮眼

11月13日盤後,中芯國際披露了最新業績報告。

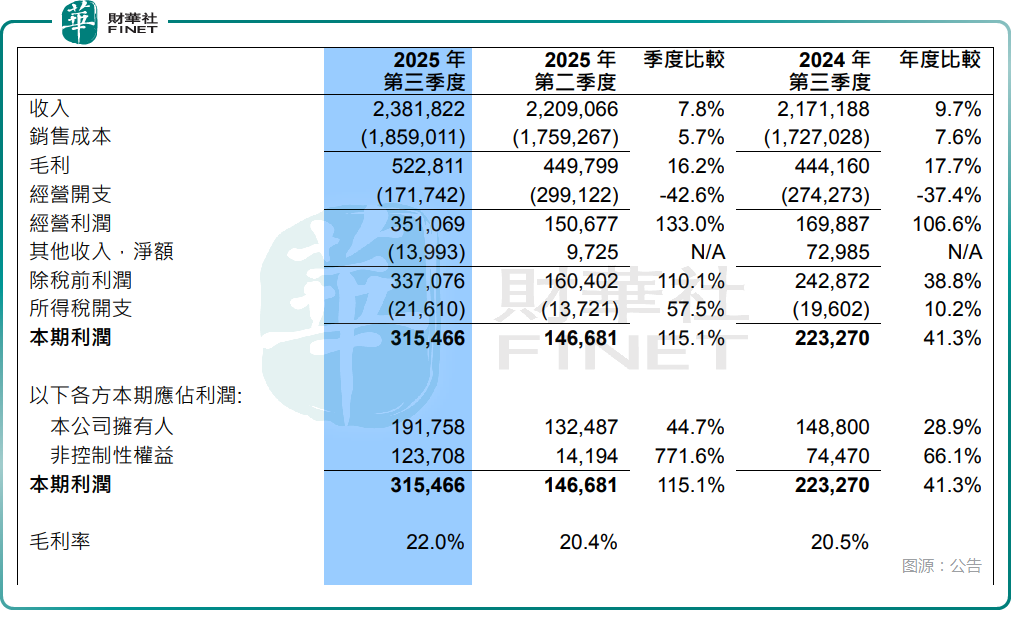

報告顯示,2025年第三季度,中芯國際實現銷售收入23.82億美元,同比增長9.7%,環比增長7.8%;季度利潤為3.15億美元,同比增長41.3%,環比增長115.1%;季度毛利率為22.0%,同比上升1.5個百分點,環比上升1.6個百分點。

對比此前公佈的信息來看,中芯國際第三季度的銷售收入和毛利率均高於此前指引預期。

中芯國際在三季報中稱,收入端的增長主要由於2025年第三季晶圓銷量增加及產品組合變化所致。

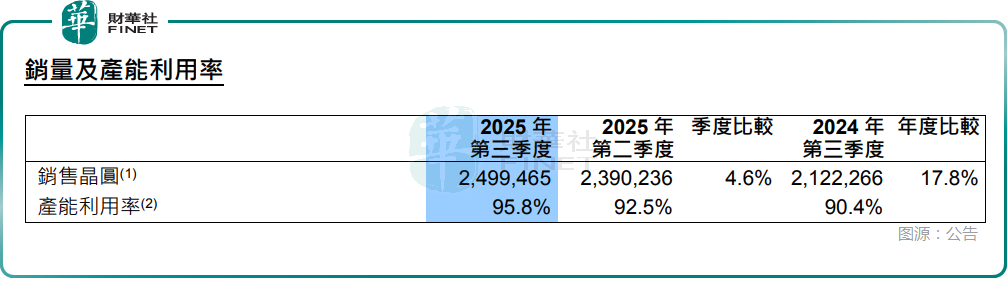

數據顯示,三季度晶圓銷量環比增長4.6%;而其三季度產能利用率已上升至95.8%,環比增長3.3個百分點,需求繼續提升。

按晶圓尺寸分類,第三季度,12英寸晶圓收入佔比為77%,8英寸晶圓收入佔比為23.0%。

按應用分類,第三季度,來自智能手機的收入佔比為21.5%,較第二季度的25.2%,出現顯著下降;電腦與平板的收入佔比為15.2%;消費電子的收入佔比從二季度的41.0%增至43.4%,互聯與可穿戴的收入佔比為8%;工業與汽車的收入佔比也從二季度的10.6%進一步增加至11.9%。

四季度指引如何?

在業績報告中,中芯國際還給出了2025年第四季度的指引。

中芯國際管理層預期,第四季度的收入環比持平至增長2%,毛利率介於18%至20%的範圍内。

對比第三季度的收入環比增速及毛利率的數據來看,中芯國際第四季度的收入增速將明顯放緩,毛利率環比將出現較大幅度下滑。

不過,在業績會上,中芯國際聯合CEO趙海軍表示,第四季度作為行業淡季,客戶備貨有所放緩,但產業鏈叠代效應持續,淡季不淡,公司產線仍處於供不應求狀態。據測算,公司全年銷售收入預計超過90億美元,收入規模將踏上新台階。

趙海軍還指出,當前行業内存儲價格上漲非常多,「存儲大週期」將對終端生產廠商帶來負面影響。無論是汽車、手機還是消費電子類產品,終端廠商來年都將感受到存儲的價格壓力和供應保障問題。而客戶們因為對存儲芯片短缺的擔憂而暫緩提交2025年第一季度的其他類型半導體訂單。

不過,從績後的股價表現來看,11月14日,截至發稿時間,中芯國際的H股下跌2.98%,A股則下挫4%,反饋並不算太好,這或許在一定程度上受到了四季度指引的影響。

值得注意的是,高盛指出,中芯國際第三季度收入高於市場預期,也超出了管理層5%-7%的季度預期;毛利率也高於指引和預期。中芯國第四季度營收預期基本符合市場預期。看好公司的長期增長,維持「買入」評級。

能否再次入選「港股百強」榜單?

總的來看,近些年來,受益於全球半導體行業景氣度回升,中芯國際、華虹半導體等半導體產業鏈龍頭的發展前景值得期待。

在此背景下,自成立以來便高度關注「硬核科技」的「港股100強」評選,始終積極順應產業變革趨勢。創立十餘年來,榜單結構持續優化、增設多個細分板塊,力求更全面、及時地捕捉港股市場中的產業新趨勢。

目前第十二屆「港股100強」評選活動的準備工作已正式啓動,榜單候選篩選正有序推進,且擬增設多個細分榜單,重點關注半導體、人工智能、5G等前沿領域,深度呼應當前產業發展熱潮。

作為國產半導體產業鏈的代表,中芯國際此前就曾多次成功入榜,此次能否繼續躋身榜單?這一懸念值得資本市場持續關注。

推薦文章