泡泡瑪特Q3收入超預期!機構:看好四季度旺季表現

今年以來,憑借LABUBU等核心IP在全球爆火,泡泡瑪特(09992.HK)股價開啓上行通道,年初至今累計漲幅超190%。

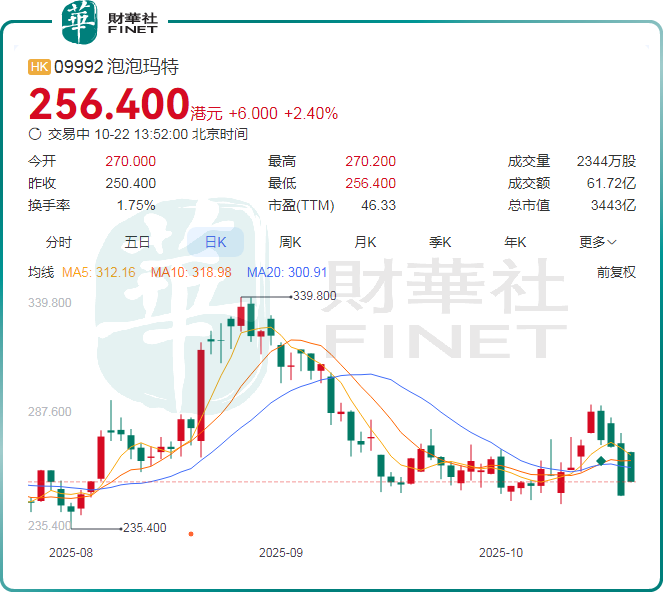

10月22日,受業績利好提振,泡泡瑪特股價再度大幅拉升,一度漲近8%;不過隨後股價出現回落,截至發稿,其漲幅收窄至2.40%,報256.4港元/股。

值得注意的是,相較於8月26日創下的339.8港元/股歷史高點,當前股價已回撤超24%,二級市場觀望情緒漸濃。

從消息面看,今日股價波動背後,是泡泡瑪特三季度業績的爆發式增長。

三季度業績超預期

10月21日,泡泡瑪特發佈第三季度經營情況,業績顯著超市場預期。

數據顯示,2025年第三季度,泡泡瑪特整體收益同比增長245%-250%。其中,中國收益同比增長185%-190%;海外收益同比增長365%-370%。

細分來看,中國業務在高基數上仍顯著加速,線上渠道表現尤為突出,同比增長300%-305%;線下渠道同比增長130%-135%。

在海外,各區域市場亦均呈現強勁增長態勢。具體來看,美洲市場同比爆發式增長1265%-1270%;歐洲及其他地區同比增長735%-740%;亞太市場同比增長170%-175%。

對於這份亮眼成績單,高盛表示,基於與投資者的交流,泡泡瑪特這一業績明顯高於市場預期,可能得益於強勁的IP動能和供應產能擴張帶來的變現能力提升。

中金公司也指出,泡泡瑪特三季度在中國市場、海外市場的收入均超市場預期,主因頭部產品繫列推新、歐美市場加速增長,同時產能端釋放節奏加速。

野村亦認為,這一增速高於資本市場共識預期。該行稱,泡泡瑪特強勁的增長動能源於其強大的IP開發和運營能力。除了最大收入貢獻者THE MONSTERS(LABUBU)持續演進外,「Twinkle Twinkle」等新IP也已形成獨特認知和目標消費群體。

機構看好旺季催化機會

展望未來,大行、券商機構對泡泡瑪特的業績和股價表現依舊持樂觀態度。

中泰證券指出,展望四季度,中國市場進入電商大促,北美市場亦由萬聖節開啓購物季,預計伴隨節日新品等重磅產品的發售和老品大單品的補貨,泡泡瑪特收入有望延續高增長。

高盛也認為,四季度增長可見性仍然很高,這是一個旺季,加上泡泡瑪特主題產品發佈(節日季、15週年紀念)、供應產能增加(儘管多個繫列仍供不應求)以及門店網絡擴張的支持。該行將泡泡瑪特2025年盈利預測上調7%,並強調IP動能仍是關鍵觀察點,這是2026年增長的潛在驅動因素。

花旗銀行預計,在即將到來的旺季,良好趨勢將持續,節日季表現可能成為泡泡瑪特短期催化劑,儘管在更高基數上增長勢頭可能放緩。

該行認為,近期股價回調為投資者提供了更好的入場機會,建議投資者更多關注自有渠道的銷售趨勢(而非二級市場),因為快速售罄的情況在自有渠道持續存在。

總結而言,泡泡瑪特第三季度靓麗業績驗證了IP商業價值的可持續性,而四季度旺季催化與新IP儲備,則為機構的樂觀預期提供了支撐。未來,IP的叠代速度與終端市場動銷情況,或將成為判斷泡泡瑪特長期增長潛力的關鍵指標。

推薦文章