【IPO前哨】大金重工衝刺「A+H」,歐洲成「搖錢樹」並手握百億訂單

港股風電板塊匯聚了約10家相關企業,今年以來該板塊持續火熱,多只個股表現亮眼。

年初至今,風電齒輪傳動設備廠商中國高速傳動(00658.HK)和風電整機製造龍頭金風科技(02208.HK)股價均累計漲超100%,東方電氣(01072.HK)、大唐新能源(01798.HK)和龍源電力(00916.HK)亦走勢強勁。

在A股上市的海上風電裝備廠商大金重工(002487.SZ)也不甘示弱,公司股價今年以來累計上漲接近130%,領跑整個A股風電板塊。

趁此東風,大金重工近期正式向港交所遞交招股書,邁出「A+H」兩地上市的關鍵一步。

歐洲為「主戰場」,上半年業績炸裂

大金重工是一家海上風電核心裝備供應商,為全球大型海上風電開發商提供風電基礎裝備「建造+運輸+交付」一站式解決方案。

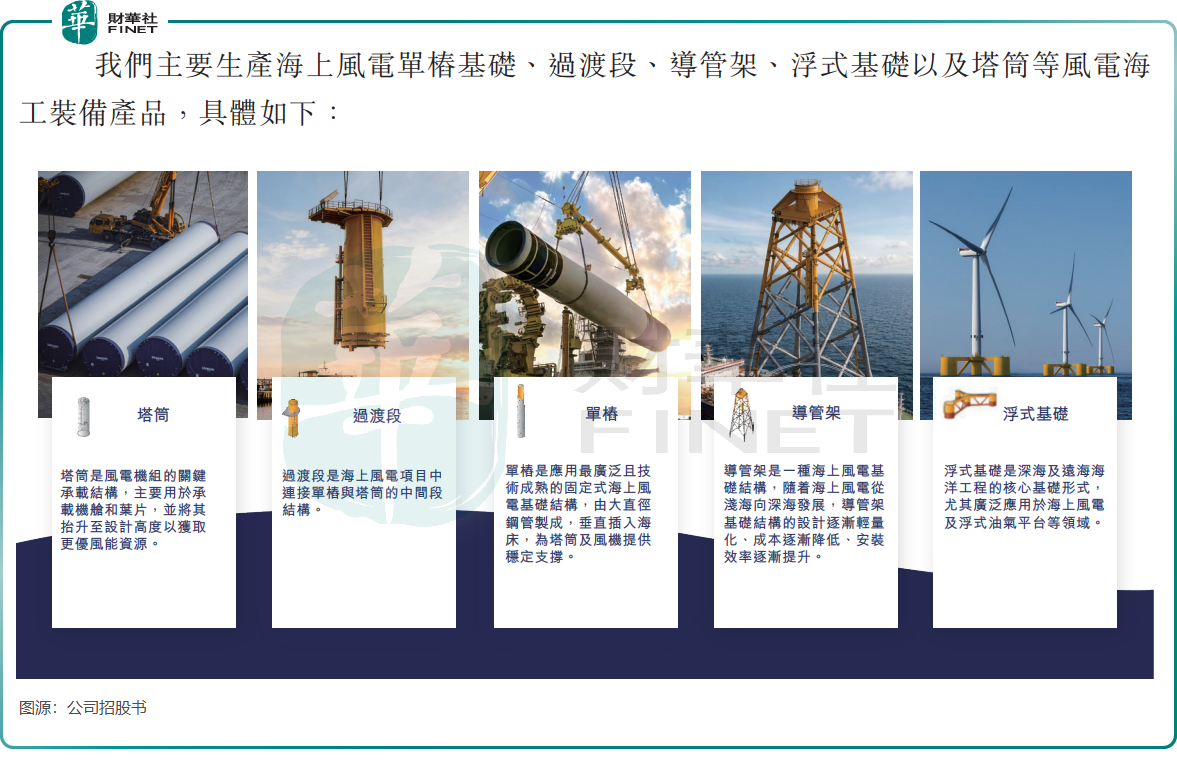

在風電裝備領域,大金重工主要生產海上風電單樁基礎、過渡段、導管架、浮式基礎以及塔筒等風電海工裝備產品。除了海上風電裝備外,公司產品已逐步延伸至遠洋特種運輸、船舶設計與建造、風電母港運營等領域,同時還佈局了新能源開發與運營業務。

中國與歐洲是全球海上風電最大的兩個市場,歐洲更是裝機與消耗量最高的地區之一。

大金重工可稱為歐洲風電市場的「幸運兒」。自2019年進入該市場以來,公司已幾乎成功通過了歐洲所有主要海上風電開發商的供應商資格審查,成為多個項目的獨家或其中一家主要供應商。同時,截至目前,公司是亞太區唯一實現海工產品交付歐洲市場的供應商。

這意味著,大金重工已與歐洲海上風電市場的增長深度綁定,成為精準卡位、並從中持續獲益的「關鍵玩家」。

以2025年上半年單樁銷售金額計,大金重工是歐洲市場排名第一的海上風電基礎裝備供應商,市場份額從2024年的18.5%大幅提升至2025年上半年的29.1%。

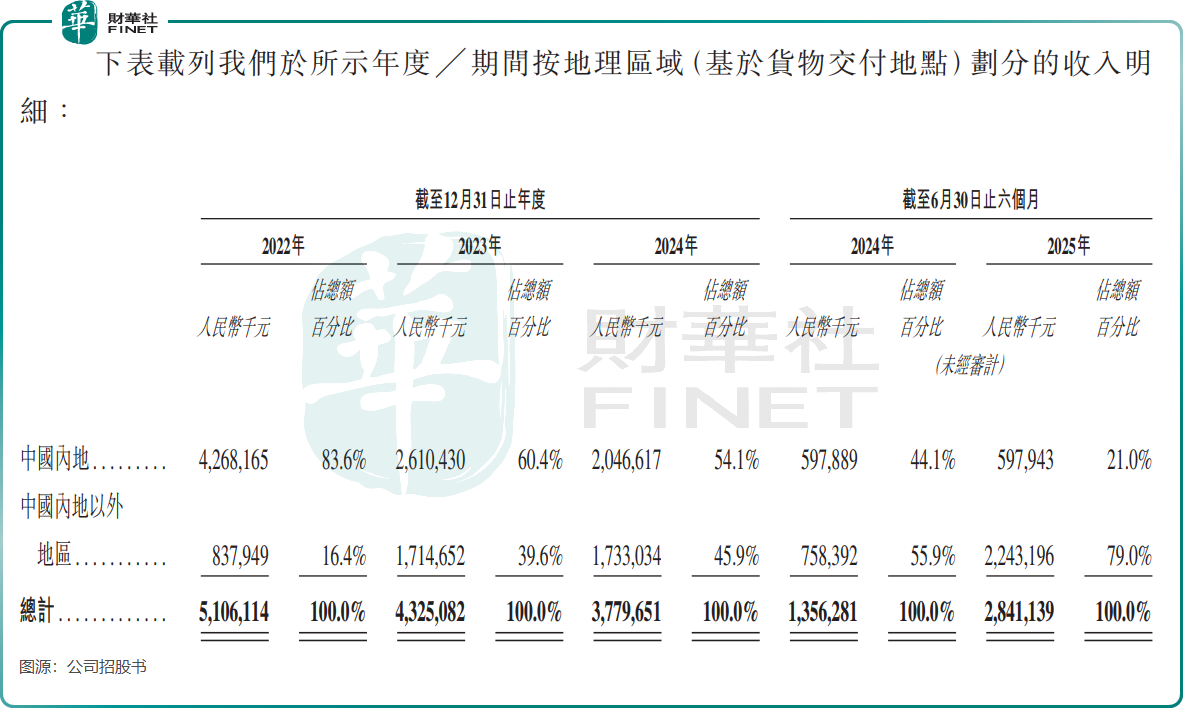

2022年至2024年期間,由於行業進入調整期,以及大金重工主動收縮低質量國内業務並將核心戰略轉向了海上風電和海外市場,導致期間公司業績表現不佳,營收由2022年的51.06億元(單位人民幣,下同)下降至2024年的37.8億元,淨利潤亦有所波動。

轉機出現在2025年上半年,大金重工海外地區實現爆發式增長,收入由上年同期的7.58億元猛增至22.43億元,推動公司整體營收一改以往頹勢,同比翻超一倍至28.41億元,淨利潤更是增長超2倍,錄得5.47億元。

於海外市場,尤其是歐洲,海上風電市場成熟,且其特點為對風電裝備的技術要求較高,因此大金重工銷往歐洲的產品附加值更高,毛利率也更為亮眼。

2025年上半年,公司海外業務毛利率達30.7%,遠高於中國内地的18.7%。可以說,歐洲市場已成為大金重工不折不扣的「利潤引擎」,成功扭轉了此前的增長困境。

在手海外訂單超百億,地緣風險需警惕

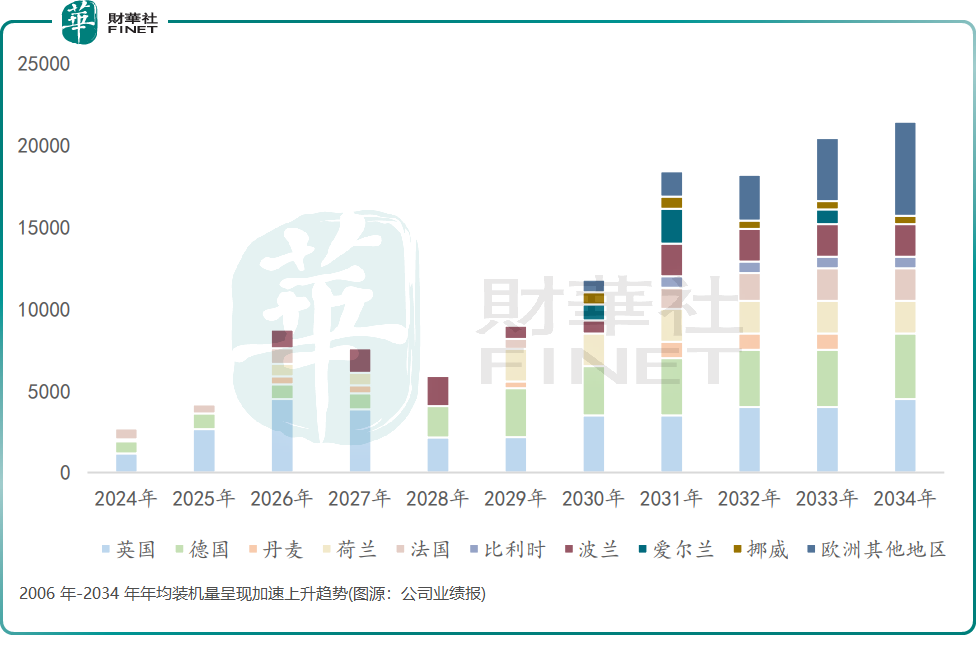

近兩年以來,歐洲海風需求景氣復蘇向上,並網節點臨近,基礎裝備需求快速放量。

據GWEC數據,2024年全球海上風電拍賣總量達56.3GW,創歷史新高,歐洲市場貢獻23.2GW(佔比41.2%)。除傳統海風強國英國、德國、法國之外,隨著歐洲各個國家海上風電項目全面加速,自2026年起,歐洲地區並網項目數量和國家顯著增加。

隨著歐洲海上風電招標進入高景氣週期,出口海工訂單規模顯著增長,大金重工成為其中最大受益者之一,為未來幾年業績奠定基礎。

大金重工在招股書中表示,截至目前,公司在手海外海工訂單累計總金額超100億元,並將主要集中在未來兩年交付,項目覆蓋歐洲北海、波羅的海多個海上風電項目群,涉及多種高標準生產要求和特種重大件運輸服務。

然而,就在大金重工乘風破浪之際,部分投資者對其前景趨於謹慎。

近期,歐洲圍繞安世半導體事件、歐盟新型技術移交要求及關稅博弈等貿易摩擦情緒波動明顯。面對復雜多變的國際貿易形勢,大金重工海外市場存在一定的不確定性風險。

近兩個交易日,大金重工股價出現較大幅度回調,10月16日及17日分别下跌3.61%及7.26%,跌幅大於大盤。有市場分析認為,這一調整或與歐洲對華政策收緊預期有關。

為應對潛在風險,大金重工計劃推進「1個海外生產基地+3個以上風電母港」的歐洲本土化佈局,目前正進行歐洲組裝基地的選址與評估。

若基地成功落地,將有力提升大金重工在歐洲的本土化服務能力,降低經貿摩擦帶來的運營風險。

總結

大金重工憑借在歐洲海上風電市場的精準卡位與一站式交付能力,成功實現業績爆發與市場份額躍升。儘管地緣政治與貿易環境帶來不確定性,但其百億訂單與本土化佈局仍為未來增長提供支撐。此次衝刺「A+H」上市,有望進一步鞏固其在全球風電裝備領域的領先地位。

推薦文章