押注RWA股價暴漲350%,佳兆業資本能否借新故事走出泥潭?

長期在低位徘徊的佳兆業資本(00936.HK)股價,近期突然迎來爆發式上漲,引發市場高度關注。

9月19日,佳兆業資本股價再度大幅拉升64.71%,位列當日港股漲幅榜前三。而在前一個交易日(9月18日),其表現更為驚人,單日暴漲174.19%,盤中最高漲幅一度超過380%。短短兩個交易日内,公司股價累計漲幅超350%,早期介入的投資者獲利豐厚。

資金突然湧入的背後,是這家原本專注於建築設備的企業宣佈了一項頗具想象力的跨界轉型。

從建築設備到RWA:一場戰略跨界

佳兆業資本是佳兆業集團(01638.HK)旗下的建築機械與設備租賃銷售平台,主要產品包括塔式起重機、施工升降機、新型環保機械等,業務覆蓋中國香港、内地及新加坡市場。

根據9月17日發佈的公告,佳兆業資本「蹭」上了近年來備受關注的RWA賽道。

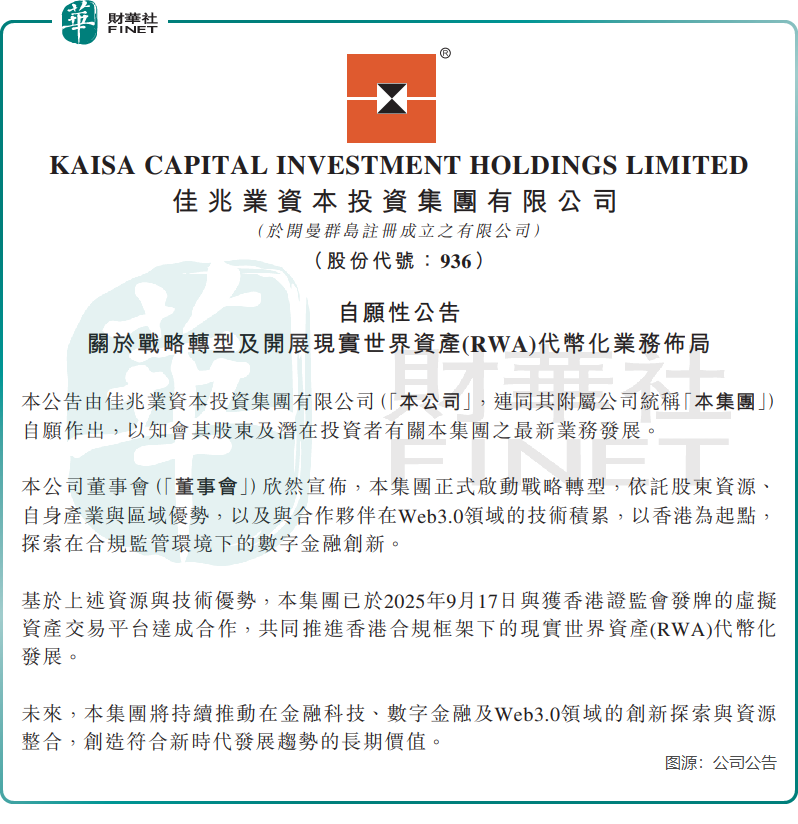

佳兆業資本在公告中表示,公司正式啓動戰略轉型,依託股東資源、自身產業與區域優勢,以及與合作夥伴在Web3.0領域的技術積累,以香港為起點,探索在合規監管環境下的數字金融創新。

公司稱,基於上述資源與技術優勢,公司已於2025年9月17日與獲香港證監會發牌的虛擬資產交易平台達成合作,共同推進香港合規框架下的現實世界資產(RWA)代幣化發展。未來,公司將持續推動在金融科技、數字金融及Web3.0領域的創新探索與資源整合,創造符合新時代發展趨勢的長期價值。

佳兆業資本未具體披露合作平台名稱。根據香港證監會公開信息,目前持牌的虛擬資產交易平台包括香港虛擬資產交易所有限公司、雲賬戶大灣區科技(香港)有限公司等共11家機構。

RWA,指的是與實物資產掛鈎的金融資產(包括房地產、黃金、股票等),RWA代幣化通過區塊鏈技術進行數字化,形成可在區塊鏈網絡中流通的代幣。通過將實體資產數字化,有利於打造一個更加開放、高效的金融市場。

佳兆業資本認為其有自身產業優勢,或源於其擁有價值較高的實體建築機械設備(塔式起重機、工地升降機等)和穩定的租金現金流,可為RWA代幣化提供潛在的底層資產。

然而,RWA實踐仍面臨較高技術及合規門檻,涉及區塊鏈架構、智能合約設計、資產託管、法律合規等多重要求。作為一家傳統建築設備企業,佳兆業資本是否已儲備相應技術人才、能否準確把握合規要求,仍待市場檢驗。儘管借助合作可部分彌補短板,但其自身對創新業務的理解與掌控能力至關重要。

除佳兆業資本外,近期還有多家上市公司跨界佈局RWA,協鑫科技(03800.HK)、宜搜科技(02550.HK)及華檢醫療(01931.HK)等企業也從不同維度切入該領域。

例如,華檢醫療近日宣佈與仁和藥業間接全資子公司仁和國際達成合作,計劃於美國籌建全球首個專注於非處方藥(OTC)的垂直RWA交易所。

業績承壓,母公司債務重組迎來轉機

近年來,受香港及内地宏觀經濟下行壓力影響,佳兆業資本的業績增長持續承壓。

2024年,公司總收入同比下降5.29%至2.25億港元;2025年上半年收入雖小幅回升5.88%至1.18億港元,但核心業務——機械租賃收入仍出現下滑。

公司盈利狀況亦不穩定,2020年至2024年間有兩年錄得虧損,盈利年份也僅為微利。2025年上半年,公司期内利潤為446萬港元,業績改善仍不明顯。

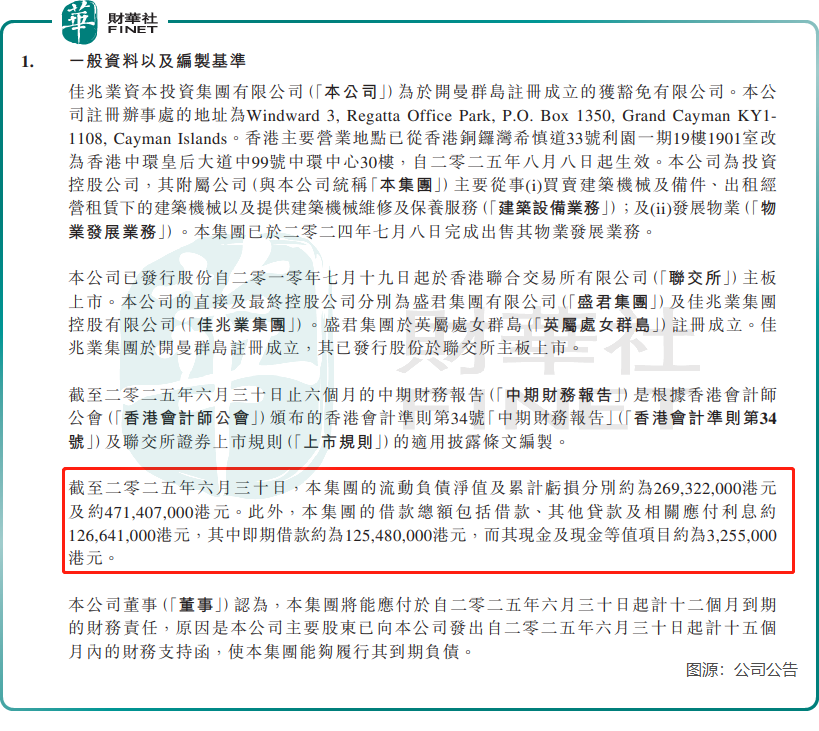

更值得關注的是其債務結構。截至2025年6月底,佳兆業資本流動負債淨額約為2.69億港元,累計虧損約4.71億港元。公司借款總額(包括貸款及相關應付利息)約1.27億港元,其中即期部分達1.25億港元,而現金及現金等價物僅325.5萬港元,短期償債壓力突出。

值得一提的是,佳兆業資本母公司佳兆業集團早在2021年底就陷入流動性危機。根據業績報,截至今年6月底,佳兆業集團的總借款為1337.39億元(單位人民幣,下同),其中1192.52億元需在一年内償還。

近期,佳兆業集團公告其債務重組方案已全面生效,已向合格債權人發行總額約133.72億美元的6檔新票據及8檔強製可換股債券。重組完成後,集團實現削債約86億美元,債務期限平均延長5年,2027年底前無剛性還本壓力。

母公司財務壓力的緩解,理論上可為佳兆業資本提供更穩定的經營環境和可能的業務支持,尤其有助於其拓展RWA等新方向。然而,這並不直接解決佳兆業資本自身的高負債、弱現金流和持續盈利難題。母公司的重組成功,並不能替代子公司獨立的償債能力和經營轉型。

因此,佳兆業資本此番跨界能否真正由「概念」轉化為「價值」,仍需後續項目落地、盈利驗證及市場情緒的持續考驗。投資者在關注創新轉型的同時,也需理性辨别風險與機會。

推薦文章