業績報喜,股價飙升13%!速騰聚創戴維斯雙擊可期?

8月22日,號稱「港股激光雷達第一股」的速騰聚創(02498.HK)股價再度發力,截至收盤,該股漲幅達13.1%,報39.02港元/股。

股價飙升,正得益於業績報喜。

8月21日,速騰聚創公佈2025年中期業績,公司盈利能力持續增強。

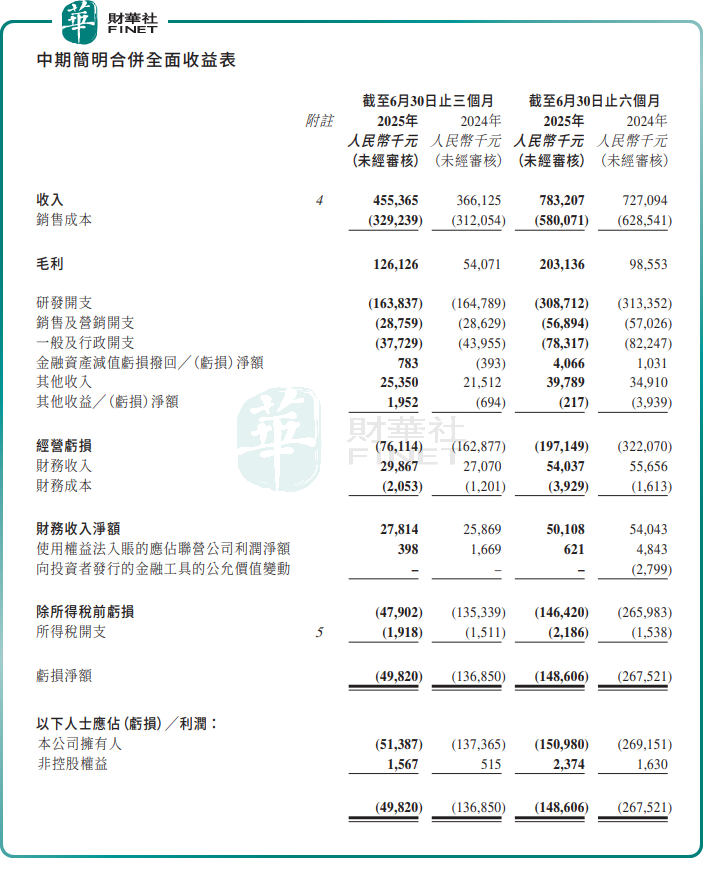

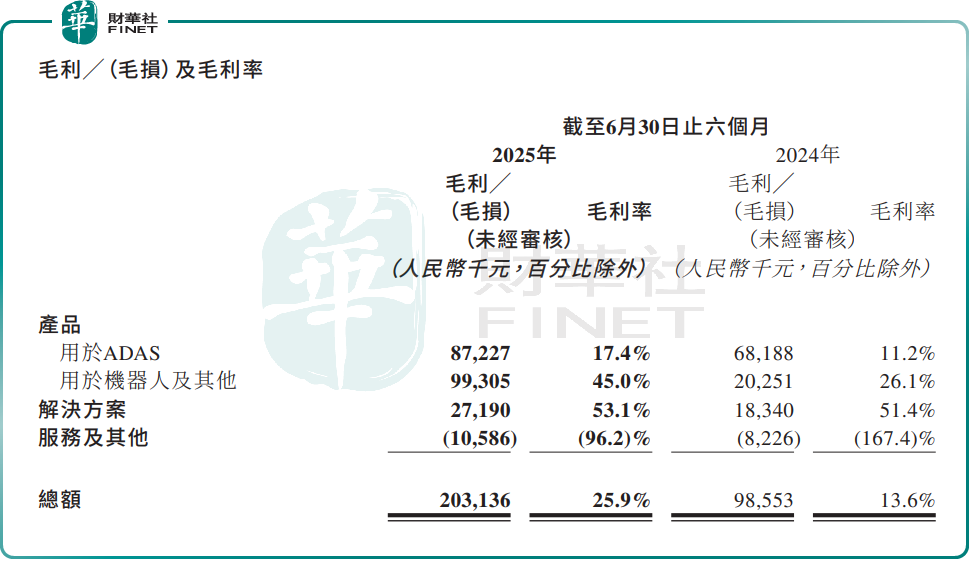

財報顯示,今年上半年,速騰聚創實現收入7.83億元(單位人民幣,下同)同比增加7.7%;歸母淨虧損1.51億元,同比收窄43.9%;毛利率提升至25.9%,同比增加12.3個百分點。

第二季度表現尤為突出,單季實現營收4.55億元,同比增長24.4%,環比增長38.9%;歸母淨虧損5138.7萬元,同比收窄62.6%;環比收窄48.4%。

速騰聚創,是一家專注於自動駕駛激光雷達環境感知解決方案的頭部提供商。公司以激光雷達硬件為基礎,佈局人工智能感知軟件形成解決方案,主要深耕於汽車和機器人兩大領域。

近年來,在智能駕駛/無人駕駛與機器人產業的雙重驅動下,疊加成本持續下探,激光雷達市場迎來了爆發式增長。瑞銀預測,全球激光雷達市場將從2025年的13億美元擴大到2030年的65億美元,年復合增長率為37%。

今年上半年,公司收入增加,在於機器人業務爆發;整體毛利率提升,則主要得益於ADAS應用的激光雷達產品,及機器人及其他激光雷達產品毛利率的大幅提高。

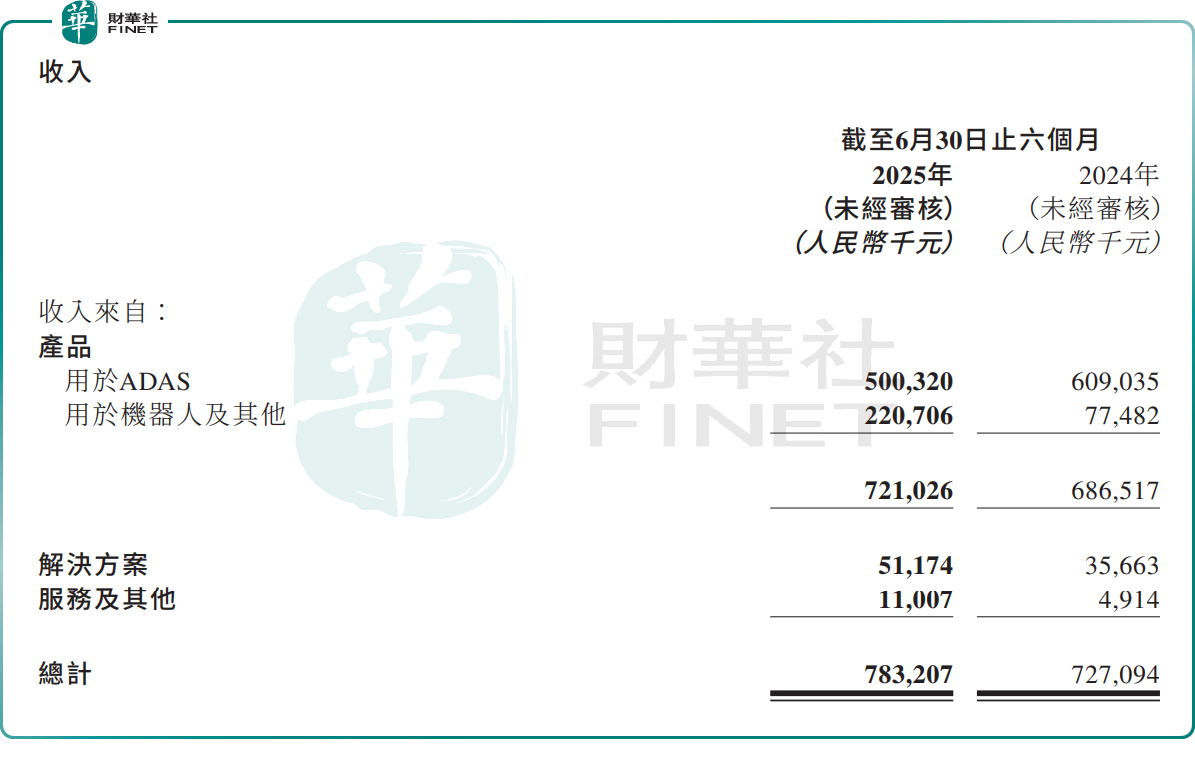

具體來看,今年上半年,速騰聚創的激光雷達產品、用於ADAS應用的激光雷達產品,及用於機器人及其他的激光雷達產品的銷量分别約為26.68萬台、22.05萬台及4.63萬台,同比增速依次為+9.6%、-6.0%、+420.2%。

第二季度,激光雷達產品、用於ADAS應用的激光雷達產品,及用於機器人及其他的激光雷達產品的銷量分别約為15.82萬台、12.38萬台及3.44萬台,分别同比增長28.6%、4.6%、631.9%。可見第二季度各產品線均迎來爆發增長,這或許也是赢得投資者青睐因素之一。

可以看到,機器人業務已成為速騰聚創業績增長的核心驅動力。今年上半年,該業務板塊銷售收入達2.21億元,同比增長184.8%;毛利率更是高達45.0%,遠高於公司整體水平。

速騰聚創表示,在割草機器人領域,公司與全球Top5中的多家廠商達成獨供合作,訂單規模達到七位數,充分驗證了消費級庭院機器人市場的規模化商業潛力。

此外,無人配送領域,公司與海外知名企業COCO Robotics、北美2家頭部外送平台,以及美團、新石器、白犀牛等國内頭部企業建立了長期合作關繫。在具身智能領域,公司已與宇樹科技、越疆、國地中心等全球超20家具身機器人公司達成深度合作。

相較之下,作為速騰聚創業績重要基石的ADAS業務,則出現調整。上半年,該板塊銷售收入為5.0億元,同比減少17.9%。不過,雖然收入下滑,但ADAS業務毛利率依舊維持增長,上半年毛利率達17.4%,同比增加6.2個百分點。

其實,速騰聚創在ADAS領域的佈局已明顯提速。截至2025年6月30日,公司已成功取得30家汽車整車廠及增加至一級供應商的119款車型的量產定點訂單,並為其中14家客戶的44款車型實現SOP。截至目前,公司的量產定點車型數量已增加至133款。其中,8個定點訂單來自海外整車廠及中外合資整車廠,覆蓋日本、北美及歐洲市場。

此外,自今年4月推出EM數字激光雷達平台以來,速騰聚創已就EM激光雷達產品獲得8家汽車整車廠共45款車型的量產定點。其中包括獲得某全球領先新能源車企多達32款車型的量產定點。

大和研報指出,管理層在業績會中對新ADAS激光雷達EMX展現出強勁信心,預期推出新產品有助於重奪市場份額。但考慮到速騰聚創第二季度ADAS激光雷達交付勢頭仍較弱,低於行業增長水平,將目標價從62元下調至56元,基於產品平均售價低於預期及毛利率較低,將2026至2027年淨利潤預測下調24%至28%,2025年ADAS激光雷達出貨預測由89.1萬下調至70萬部。但因公司對前景看法正面,大和亦將速騰聚創明年年出貨量預測上調至180萬部。

推薦文章