營收、淨利創新高!恒瑞醫藥的中報有哪些看點?

近期,包括諾誠健華(09969.HK)、百濟神州(06160.HK)、科倫博泰生物-B(06990.HK)在内的多家創新藥企相繼披露了2025年中期業績相關消息。

而在8月20日盤後,「國產創新藥一哥」恒瑞醫藥(01276.HK)也公佈了港股上市以來的首份中期「成績單」,其表現如何?

業績創半年度新高

經過多年的發展及持續高強度投入研發後,恒瑞醫藥在腫瘤領域擁有豐富的研發管線,覆蓋激酶抑製劑、ADC、腫瘤免疫、激素受體調控、支持治療等廣泛研究領域,針對多靶點,深耕組合序貫療法,力求高應答、長療效。與此同時,公司在代謝和心血管疾病、免疫和呼吸繫統疾病、神經科學等領域也進行了廣泛佈局。

2025年中期業績報告顯示,目前恒瑞醫藥已在中國獲批上市23款新分子實體藥物(1類創新藥)、4款其他創新藥(2類新藥)。其中,今年上半年上市6款1類新藥,包括腫瘤領域的瑞康曲妥珠單抗(艾維達®)、法米替尼(艾比特®)、磷羅拉匹坦帕洛諾司瓊(瑞坦寧®),以及代謝和心血管疾病領域的瑞格列汀二甲雙胍片(瑞霖唐®)、瑞卡西單抗(艾心安®),免疫和呼吸繫統疾病領域的艾瑪昔替尼(艾速達®)。

此外,上半年,恒瑞醫藥還有6個創新藥新適應症獲批上市。在研管線進展方面,公司共有5項上市申請獲NMPA受理,10項臨床推進至Ⅲ期,22項臨床推進至Ⅱ期,15項創新產品首次推進至臨床Ⅰ期。

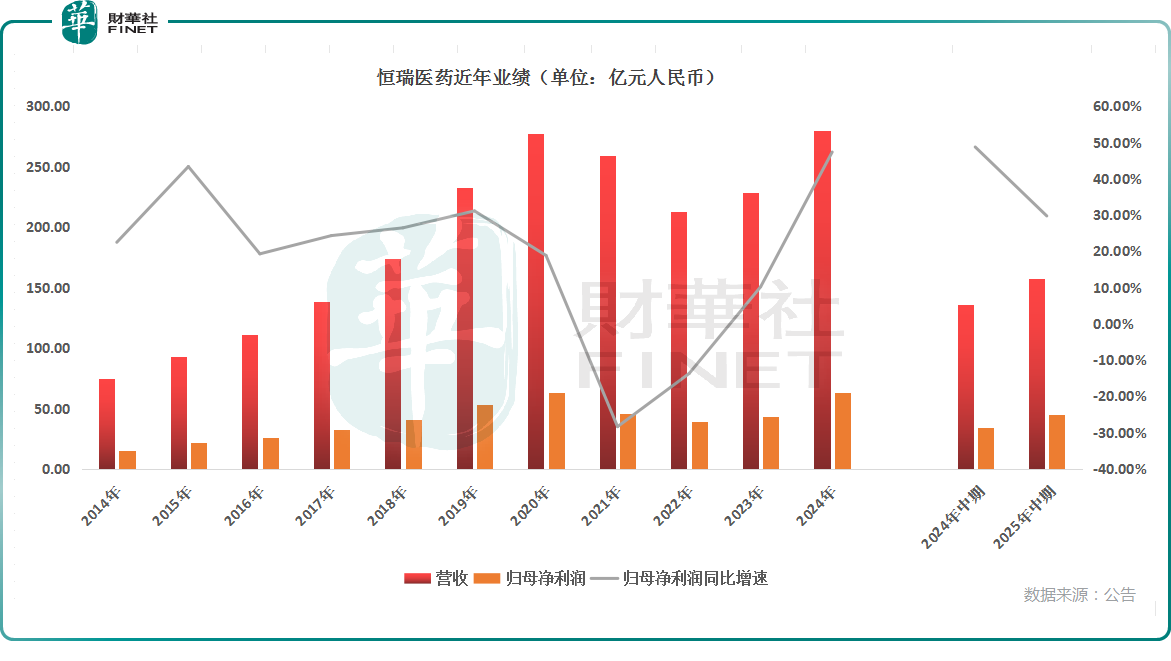

業績方面,今年上半年,恒瑞醫藥實現營收157.61億元(人民幣,下同),同比增長15.9%;歸母淨利潤為44.50億元,同比增長29.7%;每股基本盈利0.70元,同比增長29.6%。

對比往年業績,中期收入及歸母淨利潤均創下了半年度新高,稍顯不足的是今年上半年營收及歸母淨利潤的同比增速較去年同期均有所放緩。

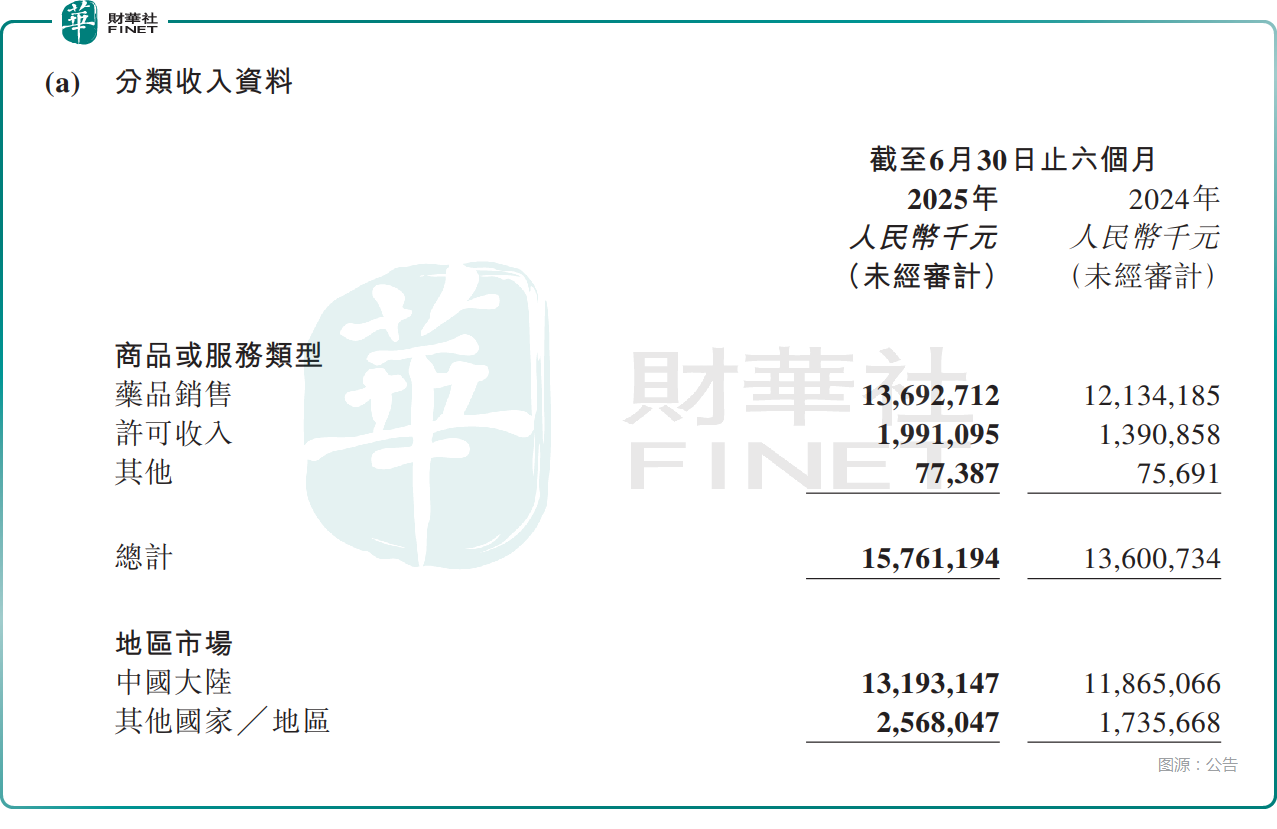

分業務來看,上半年,藥品銷售貢獻了136.93億元的收入,同比增長12.8%;許可收入達19.91億元,同比增長43.2%。

值得一提的是,恒瑞醫藥宣佈中期不派息,不過公司此前也沒有進行過中期派息。

而在另一邊,恒瑞醫藥宣佈,擬回購A股股份用於A股員工持股計劃,擬使用資金總額為不低於10億元,不超過20億元。

創新藥表現如何?

對於恒瑞醫藥而言,投資者最關注的一個點就是創新藥的表現。而在半年報中,恒瑞醫藥稱,上半年的營收、利潤及每股基本盈利的增長主要是由於許可收入及創新藥銷售收入增加所帶動。

恒瑞醫藥披露,創新藥對外許可作為公司常態化業務,其收入已成為公司營收的重要組成部分。上半年,公司收到MerckSharp & Dohme 2億美元以及IDEAYA Biosciences 7500萬美元的對外許可首付款,並確認為收入,進一步推動經營業績指標增長。

資料顯示,2025年至今,恒瑞醫藥陸續達成多項重磅合作,包括口服GnRH受體拮抗劑與德國默克達成合作(首付款1500萬歐元)、Lp(a)抑製劑與MSD達成合作(首付款2億美元,最高17.7億美元里程碑付款,以及銷售提成)、PDE3/4等12款新藥與GSK達成合作(首付款5億美元,潛在約120億美元選擇權行使費和里程碑付款,以及銷售提成)。

另外,上半年,恒瑞醫藥的創新藥銷售及許可收入達95.61億元,佔營收的比重為60.7%,其中創新藥銷售收入為75.70億元,佔營收的比重為48.0%,佔藥品銷售收入的比重則是55.3%。

經財華社整理,2022年至2024年,恒瑞醫藥的的創新藥銷售收入分别為86.13億元(以下均指含稅,不含對外許可收入)、106.37億元、138.92億元,佔當年營收的比重分别為40.5%、46.6%、49.6%。

總的來看,近些年恒瑞醫藥向創新藥轉型成效顯著,創新藥銷售收入佔營收的比重整體在持續提升,如果再算上對外許可收入這個佔比將會更高。

之所以能取得這個成績,也離不開恒瑞醫藥在研發上的持續投入。報告顯示,2025年上半年,恒瑞醫藥累計研發投入38.71億元,其中費用化研發投入32.28億元,同比增長6.3%。

恒瑞醫藥還在公告中披露,瑞維魯胺、達爾西利、恒格列淨等醫保内創新藥的臨床價值獲得醫生及患者的持續認可,收入繼續保持快速增長。艾瑞昔佈、瑞馬唑侖、吡咯替尼及氟唑帕利等上市較早的創新藥,應用範圍不斷擴大,持續為公司銷售收入貢獻增量。阿帕替尼、硫培非格司亭、海曲泊帕等創新產品在上半年亦取得一定增長。此外,公司部分創新產品因上市時間較短、未納入醫保等原因,銷售潛力還遠未釋放。

結語

在這份刷新半年度歷史記錄的中期業績發佈後,恒瑞醫藥的A股上漲了1.81%,年内累漲逾40%,其H股卻遭遇高開跳水,截至發稿時間跌逾1%,上市以來仍累漲逾76%。

年内恒瑞醫藥已經積累了不俗漲幅,投資者或需警惕股價短期回調的風險。

推薦文章