【IPO前哨】斑馬智行赴港上市:「拼爹」之後該拼什麽?

「背靠大樹好乘涼?」斑馬智行攜上汽和阿里的雙光環衝刺港交所(00388.HK),但是就算有「大樹乘涼」,斑馬智行的前路或許不是那麽順暢。

斑馬智行是一家怎樣的公司?

2015年,阿里巴巴(BABA.US)與上汽達成戰略合作,成立斑馬智行,主要通過自研的汽車操作繫統和全棧元神AI架構,協助主機廠打造智能汽車。

當前,阿里巴巴或透過上海賽為、浙江天貓、淘寶中國及杭州灏月持有其44.72%的股本權益及控製40.17%的投票權,上汽或透過上海賽為及嘉興瑞佳持有其34.34%的權益和37.16%的投票權。

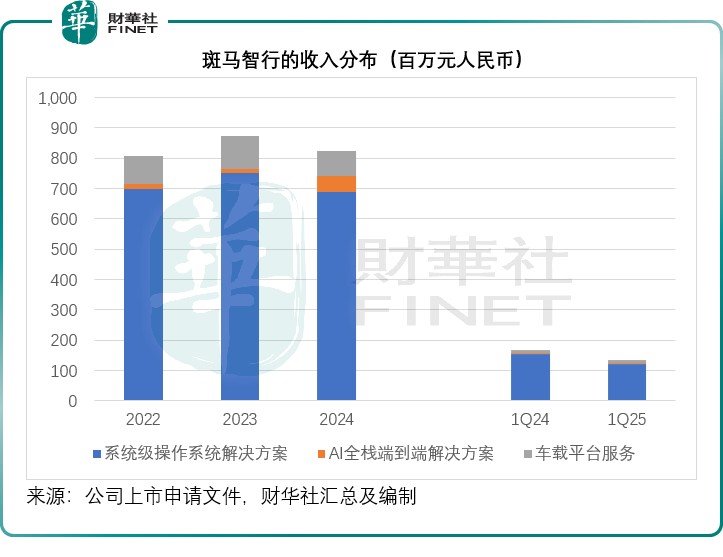

斑馬智行的業務主要劃分為三大塊:

1)繫統級操作繫統解決方案:為主機廠提供一站式繫統級操作繫統解決方案,支持多種車載功能,如多屏顯示、車輛控製、視覺輔助、車内支付、車機互聯和OTA升級等;並提供網絡服務包和軟硬件一體化產品等生態繫統增值服務。

2)AI全棧端到端解決方案:依託專有的元神AI軟件棧和内置System Agent技術,實現AI功能;

3)車載平台服務:通過AI原生應用的車載平台服務,連接車主與各類第三方的内容及服務。

通過提供上述的服務,斑馬智行向客戶收取技術開發服務費、許可收入及生態繫統增值服務等。

斑馬智行的優勢

根據其聘請的灼識咨詢提供的資料,按2024年收入計算,斑馬智行是國内最大的以軟件為核心的智能座艙解決方案供應商,且按解決方案搭載量計算排名第一,也是國内僅有的兩家完全自研汽車操作繫統的第三方供應商之一。

財華社猜測另一家是東軟睿馳的NeuSAR平台,後者的產品特性在智能汽車基礎軟件領域具有競爭力。

斑馬智行的核心競爭力在於將繫統級操作繫統解決方案、AI全棧端到端架構與車載平台服務三大核心技術深度整合,形成統一的智能座艙解決方案。

例如,自主研發的「融合端到端智艙框架」將人機交互速度從傳統流水線架構的2秒壓縮至0.3-0.4秒,交互效能提升5倍,其智能座艙大模型的能力位列中國九大汽車AI企業之首。此外,其端側多模態大模型方案實現了「感知-決策-執行」服務閉環,在保障數據隱私的同時提升響應速度。

截至2025年6月,斑馬智行的解決方案已覆蓋60家主機廠的超800萬輛汽車,服務範圍延伸至全球14個國家。其海外版智能座艙繫統支持快速切換市場版本,覆蓋歐洲、東亞、東南亞等區域,並與寶馬達成合作,2026年新世代車型將搭載基於斑馬元神AI的AI Agent。這種規模化與全球化能力,使其在與華為、百度(09888.HK)等競爭對手的較量中佔據先發優勢。

依託阿里巴巴(09988.HK)的通義大模型、高德地圖、支付寶等生態資源,斑馬智行在本地化服務(如車載支付、本地生活推薦)上具備天然優勢。

同時,其自研汽車操作繫統基於開源操作繫統Linux和安卓,能夠兼容國際和國内芯片,包括紫光展銳和黑芝麻智能,顯著提升對車企的吸引力。

同時,大股東上汽也提供實力支持。截至2024年末,斑馬智行的智能座艙解決方案已在上汽超150萬輛汽車上搭載,覆蓋所有主要品牌,包括智己、榮威、名爵及大通。

斑馬智行的潛在風險

斑馬智行的營收和經營高度依賴兩大股東。上汽是其主要客戶,斑馬向上汽提供綜合軟件解決方案和許可服務,而上汽向其提供硬件產品。2022年、2023年、2024年和2025年第1季,上汽作為其最大客戶,佔了斑馬智行總收入的54.7%、47.4%、38.8%和47.8%。

阿里巴巴是其主要的上遊供應商。斑馬向阿里巴巴提供綜合軟件解決方案,而阿里巴巴主要向斑馬提供雲服務、軟件服務和共享服務。2022年、2023年、2024年和2025年第1季,斑馬向阿里巴巴採購的金額分别佔了其總採購額的53.5%、58.4%、50.5%和54.7%。

這種股權與業務的雙重綁定導致其獨立性受限,部分車企或因擔憂數據安全和商業機密保護,對合作持謹慎態度。

儘管技術領先,斑馬智行的商業化變現能力仍面臨挑戰。2024年和2025年第1季,斑馬的收入分别為8.24億元(單位人民幣,下同)及1.36億元,但研發開支卻高達9.8億元和1.96億元,比其收入還高,顯然並未助其轉化為盈利。2022年至2024年,該公司因經營活動產生的淨現金流出分别為5.85億元、4.17億元和4.87億元,而2025年第1季為淨流出1.99億元。

智能座艙賽道正面臨華為、百度等科技巨頭的激烈競爭,同時傳統車企自研繫統的趨勢也在擠壓第三方供應商的生存空間。例如,華為鴻蒙座艙已搭載於問界、極狐等車型,其生態整合能力與斑馬智行形成直接競爭。

國内的新能源主機廠都傾向於使用自研汽車操作繫統,例如蔚來(09866.HK)自主研發SkyOS▪天樞整車全域操作繫統,覆蓋智能駕駛、智能座艙、車控域,通過軟硬解耦實現算力共享和快速叠代;小鵬(09868.HK)推出天玑繫統,聚焦智能駕駛與智能座艙的融合,支持端到端架構開發,並計劃未來擴展至車控域底層;理想(02015.HK)有開源星環OS,通過虛擬化引擎實現多繫統兼容,適配主流車規芯片(如英飛淩、地平線),並將AEB刹停距離縮短7米。

小米(01810.HK)汽車使用的是其自研的澎湃OS,更方便其與自身的服務生態形成閉環。比亞迪(01211.HK)於2018年也推出了自研繫統DiLink,是國内最早實現「整車OTA」的自研繫統之一。

由此可見,電動汽車主機廠都傾向於自研操作繫統,更利於其掌握和分析用戶數據,並據此進行快速更新叠代,也更方便它們與其服務生態形成閉環,因為服務生態的訂閱服務才是其可持續的高利潤營收來源。

所以,儘管智能汽車的市場空間很大,但斑馬智行的發展空間卻未必有那麽寬廣。

結語

對於持續虧損,斑馬智行的解釋是,其需要進行大量前期投資佈局,包括對基礎技術的大量前期投資、為加速市場採納及獲取定點而採取戰略定價,以及具有長期變現潛力的早期業務線部署,其部分新業務(如車載平台服務)仍處於商業化初期階段。

該公司表示,這些投資已開始見效,實現了快速的市場擴張,深化了與主機廠的合作關繫,並提升了核心軟件模塊的復用性和可擴展性,其預計隨著技術日益模塊化及運營效率的提升,將逐步提升運營槓桿。此外,該公司表示正通過擴大市場份額以構建規模效應和商業槓桿、通過内容與服務提供商變現及車載服務擴大高利潤率的經常性收入、提升效率等,推動業務向可持續盈利轉型。

為此,該公司計劃通過赴港IPO,將籌得的資金用於研發、進一步擴大市場份額和擴展全球市場、業務收購和擴張,以及營運資金和一般公司用途。

但其更現實的考驗或在於「技術變現」的平衡。儘管該公司將虧損歸因於「前期戰略投入」,但研發開支持續高於營收、經營現金流常年淨流出的現狀,已讓資本市場對其盈利路徑打上問號。

IPO籌得的資金或許能為研發與全球化「輸血」,但要實現「可持續盈利」的目標,僅靠規模擴張遠遠不夠——如何將技術優勢轉化為高毛利的訂閱服務?如何進一步拓展非上汽客戶?如何在華為及其他同行的夾擊中找到差異化的生態突破口?這些問題,才是決定其能否從「技術領先者」真正蛻變為「商業成功者」的關鍵。

推薦文章