【窺業績】利潤驟降,股價下挫,新東方不行了?

7月30日港股盤後,新東方(09901.HK)(EDU.US)披露了2025財年四季報(截至2025年5月31日止第四季度)。

財報顯示,該季度新東方利潤大幅下滑,且2026財年一季度收入指引不及預期,引發市場擔憂。美東時間週三,新東方美股收跌5.09%;截至發稿,其H股亦下跌4.11%。

利潤驟降逾70%,26財年一季度收入指引謹慎

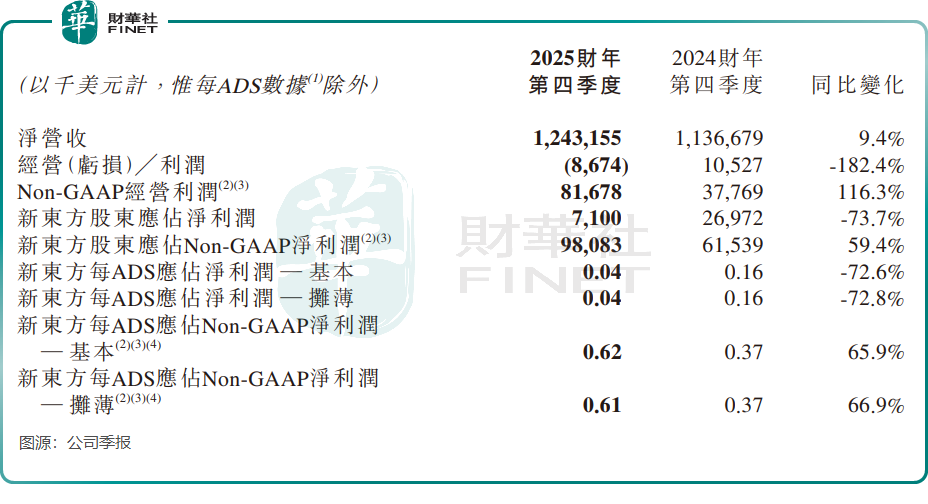

根據財報,新東方於25財年四季度取得淨營收12.43億美元,同比增加9.4%;新東方股東應佔淨利潤710萬美元,同比減少73.7%。

25財年四季度利潤大幅下降,主要是由於新東方當期錄得6029.9萬美元的幼兒園業務商譽減值,上年同期商譽減值為0。

剔除商譽減值、長期投資減值等因素影響的Non-GAAP第四財季新東方股東應佔淨利潤為9808.3萬美元,同比增長59.4%。

新東方25財年全年業績則表現強勁,淨營收同比增長13.6%至49億美元,新東方股東應佔淨利潤同比增長20.1%至3.72億美元。

新東方執行總裁兼首席財務官楊誌輝表示,25財年四季度的Non-GAAP經營利潤率(不包括東方甄選自營產品及直播電商業務)為6.5%,較去年同期增加410個基點;全年的Non-GAAP經營利潤率(不包括東方甄選自營產品及直播電商業務)為12.8%,較去年同期增加150個基點。

市場更擔心的地方或在於新東方在接下來時間的業績表現。

新東方預計2026財年第一季度(2025年6月1日至2025年8月31日)的淨營收將為14.64億美元至15.07億美元之間,同比上升率僅為2%到5%之間;同時預計2026財年全年(2025年6月1日至2026年5月31日)的淨營收將為51.45億美元至53.9億美元之間,同比上升率為5%到10%之間,增速亦顯乏力。

摩根士丹利在最新研報指出,新東方2026財年首季及全財年收入指引則較市場預期遜色,關注海外業務需求惡化會否拖累2026財年收入及利潤率,該行認為集團實施成本控製措施未知能否抵銷相關負面影響。

教育業務保持增長,電商業務「爆單」

2021年「雙減」政策實施後,新東方並未放棄教育主業,目前已形成素質教育、國際教育、成人教育和智慧教育四大板塊。其中,素質教育聚焦非學科輔導,涵蓋故事表演、口才、編程、科學等課程。

25財年四季度,新東方的教育業務保持增長態勢,不包括東方甄選自營產品及直播電商業務實現的營收,新東方期内淨營收達10.885億美元,同比上升18.7%,不過增速相較於25財年其他三個季度有所放緩。

報告期内,出國考試準備、出國咨詢業務以及針對成人及大學生的國内考試準備業務的營收分别同比增長約14.6%、8.2%及約17.0%。

新東方的教育新業務包含非學科輔導、智能學習繫統及設備等,該業務增長強勁,報告期内營收同比大幅增長32.5%,成為推動公司教育業務淨營收上升18.7%的主要推動力。

報告期内,非學科類輔導業務實現報名人次約91.8萬,上年同期為87.5萬;智能學習繫統及設備活躍付費用戶約為25.5萬,上年同期為18.8萬。

不難看出,「雙減」政策落地後,新東方在教育板塊進行的「大船掉頭」頗有成效,教育多元化業務拓寬了其收入來源。美國知名投研機構CFRA在研報中認為,新東方教育新業務的強勁發展勢頭及穩健的現金狀況將持續支撐其增長前景。

電商業務方面,新東方在25財年四季報中並未披露旗下東方甄選(01797.HK)的相關財務和運營數據。

東方甄選近期股價表現亮眼,截至發稿上漲1.84%,7月以來累計漲幅近90%。

消息面上,東方甄選許多產品迎來「爆單」。據東方甄選數據統計,公司和工廠合作的一款國產白蝦產品成為爆款,該款產品上架4個月就爆賣超過20萬單,總成交額(GMV)超1900萬。

此外,東方甄選在6月份上線一款自營的衛生巾火爆出圈,上線2天時間,18W+單全部售罄。

推薦文章