4萬億市值近在咫尺,微軟的增長邏輯與展望

微軟(MSFT.US)6月財季成績單遠超預期,更首度揭開Azure 神秘面紗——連同雲服務全年狂攬超750億美元,按年勁升34%。

利好消息推動微軟股價在延長交易時段暴衝逾8%,一舉站上555美元關口,市值飙升至4.13 萬億美元,成為繼英偉達(NVDA.US)之後第二家突破4萬億市值俱樂部的科技巨頭。

有意思的是,AI 狂潮席卷下,英偉達與微軟雙雄爭霸,接連越過蘋果(AAPL.US),輪流坐莊全球市值榜首。微軟發績當日,英偉達股價同步刷新歷史新高,收市升2.14%報179.27美元,市值增至4.37萬億美元;盤後續漲2.28%至183.36美元,市值推算達4.47萬億美元,離5萬億美元大關僅差臨門一腳。

不過風雲突變,7月31日,網信辦就H20算力芯片漏洞緊急約談英偉達,這場突如其來的監管風暴,能否澆熄英偉達的股價烈火,仍是未知之數。而微軟能否借助積極的展望,重返市值第一寶座,拭目以待。

AI驅動之下,季度業績超預期

截至2025年6月30日止的2025財年第4財季微軟業績顯示:

季度收入按年增長18.10%,至764.41億美元,高於市場預期的738.1億美元(LSEG數據,下同),增幅也是三年來的最高;

經營溢利為343.23億美元,按年增長22.91%;淨利潤為272.33億美元,按年增長23.58%;每股攤薄後盈利為3.65美元,按年增長23.73%,高於市場預期的3.37美元。

但是,從利潤率來看,微軟第4財季整體毛利率下降1個百分點,至68.58%,主要原因是轉移到Azure和毛利率較低的微軟雲的銷售額在持續增加。

不過,銷售及營銷開支佔比縮減了1個百分點,費用化研發開支佔比和行政開支佔比分别縮減0.9個百分點和0.87個百分點,其經營利潤率按年提升了1.76個百分點,至44.90%。

微軟CEO薩提亞·納德拉(Satya Nadella)在業績發佈會上表示,雲和AI是每個行業和產業的業務轉型驅動力。

他說:微軟已在六大洲新開設了數據中心,目前在70多個地區擁有超過400個數據中心。在過去12個月,微軟新增了超過2吉瓦的容量,並指出其在數據中心容量的擴張上,速度超越所有競爭對手。現在其每個Azure區域都以AI為優先項,所有區域都能支持液冷技術,以提高整個基礎架構的通用性和靈活性。

微軟CFO艾米·胡德(Amy Hood)指,第4財季,Azure及其他雲服務營收增長了39%,這一表現顯著超出預期,主要得益於核心基礎設施業務的加速增長,而這一增長主要來自其大型客戶。她強調,新的雲和AI工作負載是借助其廣泛的服務構建並擴展的,Azure的AI服務營收基本符合預期。此外,儘管在第4財季微軟新增了數據中心容量,但需求仍高於供給。

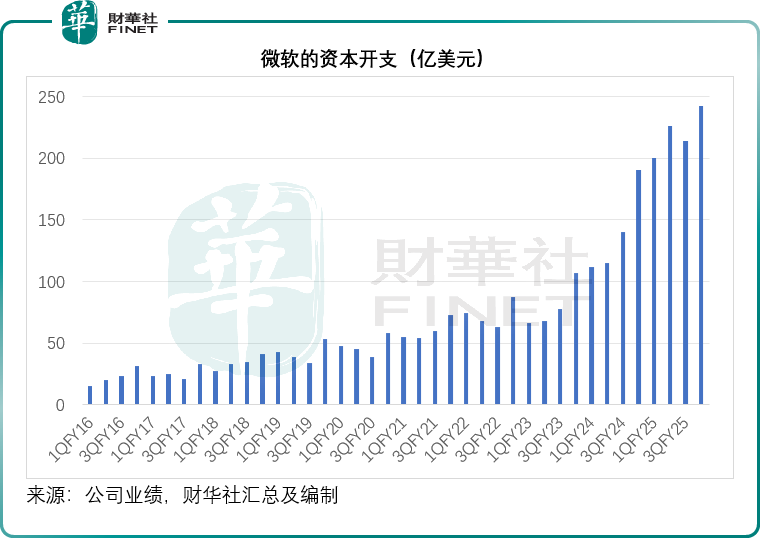

第4財季,其資本開支為242億美元,其中有超過一半的開支用於長期資產投資,將可為其未來15年及以上的變現能力提供支持,剩餘的資金主要用於服務器,包括CPU和GPU。

見下圖,微軟的資本開支在2025財年有明顯上升,而且大部分用於AI的投資。

第4財季來自經營活動的淨現金流為426億美元,主要得益於強勁的雲計算訂單收款,扣減資本開支後,其自有現金流為256億美元。

回顧期内,微軟通過派息和股份回購向股東回饋了94億美元,全年回饋股東總額為370億美元。

展望:全年利潤率維持穩定

假設當前匯率維持穩定,微軟預計匯兌將對其全年收入增長和營業成本增長分别帶來約2個百分點的影響,同時會令其經營開支增加1個百分點。

管理層預計,微軟2026財年將可實現收入和經營溢利雙位數增長,並會繼續進行資本投資,以鞏固其在商業雲的領先地位,並把握雲計算和AI強勁需求的機遇。

微軟的2026財年資本開支將按年溫和增長,而且會在較短期資產上增加投資。由於上半年的產能交付量較高,預計上半財年的業績表現會高於下半財年,整體經營利潤率則將維持穩定。

2026財年第1財季,管理層預計商業訂單將實現穩健增長,微軟雲的毛利率預計約有67%,同比有所下降,主要因為其持續擴大AI基礎設施規模。季度資本開支將超出300億美元,這明顯高於2025財年第4財季的242億美元。

生產效率和商業處理分部,也就是微軟最大的收入及經營溢利來源,2026財年第1財季的收入將介於322億-325億美元之間,增幅14%-15%,這或意味著較最近一季的按年增幅15.67%略有放緩,

不過,更受關注的是微軟的智能雲業務,因為這是其AI業務的重要驅動力。

微軟預計新財季的智能雲收入將介於301-304億美元之間,增幅為25%-26%,而2025財年第4季的增幅為25.62%。該業務分部的收入將繼續受Azure推動,但是由於容量交付和合約組合的確認時間不一致,該業務的收入增幅會出現較大波動。

微軟預計,由於服務需求強勁,Azure第1財季營收將有37%的增幅(略低於創紀錄的2025財年第4季39%的增幅),其表示儘管會持續增加數據中心的容量,但預計在2026財年上半年容量仍將處於受限狀態。

其他個人計算業務方面,微軟預計第1財季收入介於124億至129億美元之間。

結語

誠然,微軟在剛剛過去的6月財季交出了一份遠超市場預期的成績單。

Azure及雲服務全年超750億美元的收入規模與34%的增速,不僅首次揭開了其核心雲業務的「神秘面紗」,更印證了其在雲計算與AI領域的強勁實力。

從業務表現看,Azure及其他雲服務39%的季度營收增長、數據中心在全球的加速佈局與擴容,以及AI基礎設施上的持續重金投入,均彰顯了微軟在行業浪潮中的前瞻佈局與執行能力。

儘管面臨短期的容量受限、雲業務毛利率微降等挑戰,但強勁的現金流、對股東的穩定回饋以及對2026財年雙位數增長的展望,凸顯了其業務模式的韌性與可持續性。

股價的大幅攀升與市值的突破,既是市場對微軟過往業績的肯定,也是對其未來潛力的信心投射。

展望未來,隨著AI需求的持續爆發、智能雲業務的穩步推進以及資本開支向短期資產的傾斜,微軟有望在雲計算與AI的深度融合中持續領跑。

推薦文章