一週展望——強勁美國數據能否轉移市場對特朗普言論的關注?

- 重大市場波動令投資者保持警惕。

- 特朗普一直是波動的主要來源,尤其是在其針對美聯儲時。

- 未來一周將發布關鍵美國數據,同時市場正適應的沃什(Warsh)美聯儲主席提名。

- 澳洲聯儲、英國央行和歐洲央行將於下周召開會議;各地均有可能出現意外。

- 美元/日元為2月8日日本大選做準備;黃金經歷首次實質性回調。

美元前景依然黯淡

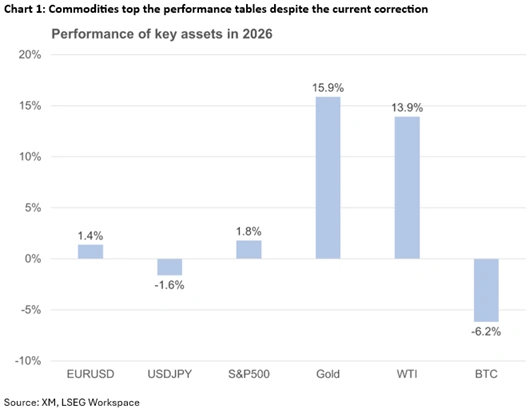

1月的最後一周可以說是動蕩的一周,鑑於重大的市場波動和困擾投資者的眾多問題。美元因持續疲軟成為焦點,以黃金和白銀為首的大宗商品價格不斷創下新高,而美國主要股指也在試探性地嘗試刷新歷史高點。

這些波動的根源在於美國總統特朗普行動和言論所引發的不確定性。自年初以來,他授權將委內瑞拉總統引渡至美國,就格陵蘭島問題威脅其最親密的歐洲北約盟友加徵關稅,並準備對來自加拿大和韓國的進口商品提高懲罰性關稅。

但美元主要受挫於特朗普針對美聯儲的策略。月中針對美聯儲主席鮑威爾的司法調查、最高法院關於麗莎·庫克被解雇的案子,以及關於新美聯儲主席的猜測,都給這一美國最受尊敬的機構之一的未來蒙上了陰影。尤其是提名一位"溫和派"候選人擔任美聯儲最高職位——最新信息指向凱文·沃什(Kevin Warsh)是被選中的人——可能成為壓垮美元的最後一根稻草。

美國經濟基礎穩固

儘管特朗普行事反覆,美國經濟進展良好,美聯儲如普遍預期維持利率不變。值得注意的是,美聯儲主席鮑威爾在FOMC會議後表示,"自上次會議以來,經濟活動的展望已明顯改善",並且"通脹上行風險和就業下行風險已減弱"。然而,正如鮑威爾指出的,有一些初步跡象顯示消費者支出出現疲態,這維持了市場對2026年兩次降息的預期。

與此同時,美國企業界也進展順利,當前的財報季表現令人滿意,助推了風險資產的溫和上漲,尤其是在美國國債收益率回落的交易日。有趣的是,在特朗普任內,標普500指數從未在1月份以收跌結束。

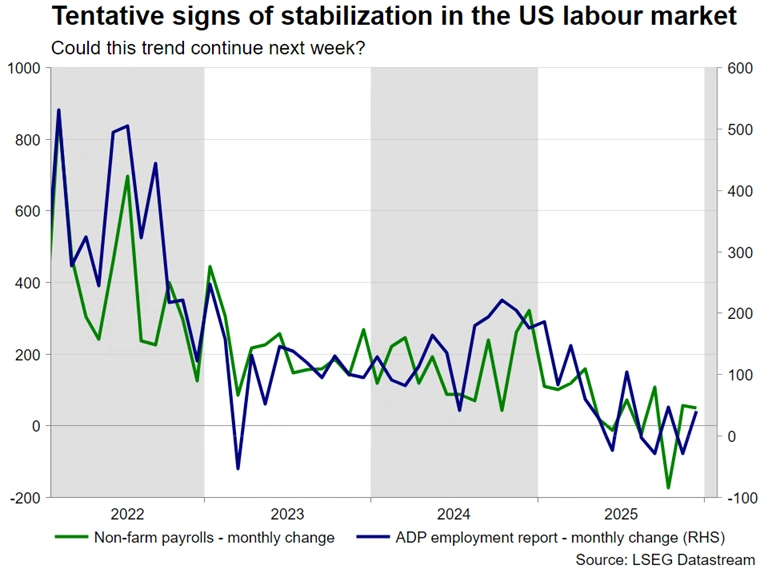

美國勞動力市場會傳來更多好消息嗎?

在投資者對特朗普的言論和地緣政治保持警惕之際,未來一周的關注點將轉向通常的月初美國數據發布和美聯儲官員講話。日程安排包括關鍵的ISM製造業和非製造業PMI調查、週三的ADP就業報告,但重頭戲是週五的1月非農就業報告。目前市場預測非農就業人數將穩健增長7萬,延續近期積極數據的趨勢,並削弱美聯儲鴿派關於"就業市場脆弱"的論調。

一系列強勁的美國數據,若能印證目前勞動力市場企穩的跡象,同時通脹壓力再次小幅回落,可能為美元提供重要的喘息之機。然而,美聯儲官員的鷹派言論對於這種走勢的持續性至關重要。儘管美聯儲會議基調樂觀,且米拉恩(Miran)此次投票支持降息25個基點,但就現階段而言,美聯儲官員發表鷹派言論並非基準情景。

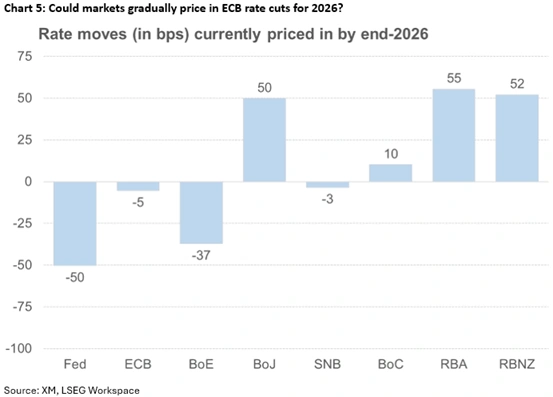

鷹派的(澳洲聯儲)、平淡的(歐洲央行)和焦慮的(英國央行)?

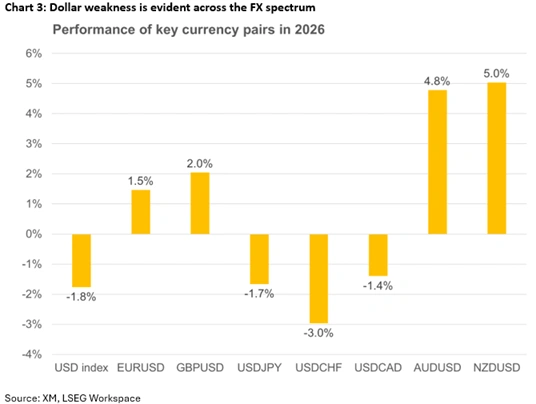

美元兌大多數主要貨幣表現非常糟糕,尤其是兌澳新貨幣。值得注意的是,澳洲聯儲、英國央行和歐洲央行都將於下周舉行各自的利率決策會議。

在短暫的寬鬆周期之後,市場強烈預期澳洲聯儲將在下周改變政策路徑,這源於1月份一系列強勁的數據發布:1月標普全球PMI調查顯示出令人印象深刻的躍升,失業率意外降至4.1%,更重要的是,第四季度通脹數據攀升至3.6%。

在12月會議上,澳洲聯儲強調了通脹上行風險和勞動力市場狀況緊張,行長布洛克(Bullock)表示,"如果通脹沒有放緩,那麼將在2月會議上進行討論"。言出必行,週二會議將討論加息25個基點,市場對此動作的概率定價為72%。

澳元/美元已攀升至2023年2月以來的最高水平,充分利用了美元的困境以及來自中國的積極勢頭。宣布加息很可能導致短期內的上漲,但如果伴隨的聲明不夠鷹派,這種漲勢可能被證明是短暫的。

英國央行的鴿派仍占上風嗎?

隨著其他地方的事態發展轉移了人們對英國的關注,英鎊一直受益於美元的困境。英鎊/美元在1月份上漲了2.3%——這是自2019年以來最強的年初表現——此前在2025年曾錄得7.7%的驚人漲幅。

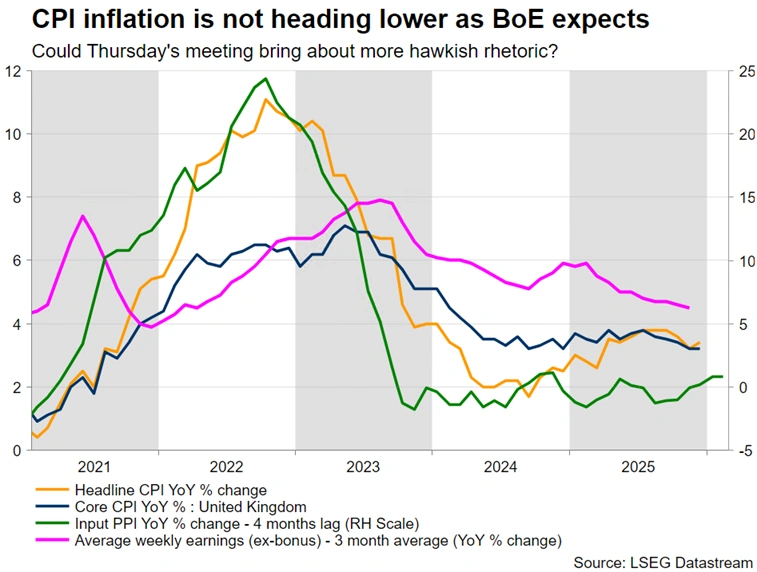

1月份大多數數據都出現了上行驚喜——尤其是12月強勁的零售銷售和1月PMI調查——市場目前對週四降息的概率定價僅為5%。關鍵在於,CPI的小幅回升和持續高企的平均薪資增長一直抑制著貨幣政策委員會(MPC)鴿派的聲音。

本周降息將是一個巨大的意外,將削弱英鎊近期兌歐元和美元的強勢。同樣,可能出現的5比4投票結果支持按兵不動——如果行長貝利(Baily)站在鷹派一邊——也會威脅英鎊當前的漲幅。另一方面,若承認持續的通脹壓力可能會提振英鎊,尤其是如果季度通脹預測顯示在整個預測期內通脹下降速度放緩。

因此,英鎊可能從缺乏鴿派傾向以及支持預期利率維持不變投票更堅決中獲益。然而,不能低估英國央行固有的鴿派傾向,貝利再次通過投票支持暫停降息,同時將降息選項牢牢擺在桌面上,讓鴿派和鷹派都感到滿意。

歐洲央行會因歐元升值而發出警報嗎?

歐洲央行政策會議可能是最無趣的一个,因為預計不會有降息或明顯轉變政策基調,行長拉加德及其同僚很可能對潛在的增長和通脹動態保持滿意。然而,閉門討論和問答環節將聚焦於關稅和歐元走強。

額外關稅的威脅可能迫使歐元區政府採取報復行動,以及強勢的歐元(大多數歐元區國家並不樂見,因為它們無法與中國等製造業強國競爭),這可能迫使歐洲央行重新考慮其立場,再次將降息提上議程。

總而言之,歐元區的增長勢頭並不耀眼,但穩定似乎有所回報。不過,有趣的是,若沒有歐元區自身的看漲催化劑,歐元/美元能否持續保持在1.1908上方。

美元/日元下跌後反彈——關注提前大選

紐約聯儲匯率檢查(rate check)曾引發了顯著拋售,這可能已經改變了美元/日元的動能。投資者在思考,這次走勢是否會像2024年4月那樣短暫,當時匯率從160.20跌至151.85,但僅用幾個交易日便反彈,最終觸及161水平。另一種情景是,這可能類似於2024年7月至9月的走勢,當時實際干預導致了14%的下跌,令日元空頭損失慘重。

由於干預風險依然很高,焦點轉向2月8日的提前大選。在高市早苗首相表示,如果其所在的自民黨未能在眾議院獲得多數席位,她將辭職後,賭注異常之高。根據目前的民調,多數席位似乎有保障,但如果早苗的選舉"賭博"失敗,日元將面臨嚴重壓力,並可能迫使日本央行再次介入美元/日元市場。

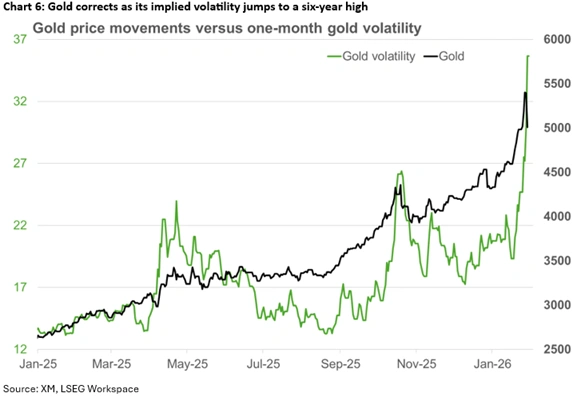

黃金和白銀回調正在進行

自2025年初以來,部分由於美元的持續疲軟,黃金和白銀經歷了持續上漲,如今投資者正經歷一次遲來的回調,部分信號來自這兩種金屬飆升至頂點的隱含波動率。鑑於它們近期的價格漲幅呈拋物線式,這次下跌感覺像是健康的反應。儘管如此,這些貴金屬的看漲理由依然成立,如果特朗普繼續其針對伊朗的好戰言論,地緣政治可能再次成為焦點。

推薦文章