美聯儲12月降息及2026年貨幣政策走向研判:美股的機會在哪裡?

1. 引言

自 10 月末美股沖高回落以來,11 月中下旬觸及階段性低點後便開啟反彈走勢,當前標普 500 指數已基本收復此前全部失地(圖 1)。 過去一個半月美股的大幅震蕩,核心源於市場對美聯儲 12 月降息的預期經歷了 “由強轉弱再走強” 的反復變化。 隨著 12 月 10 日降息塵埃落定,2026 年美股的運行軌跡將在很大程度上取決於美聯儲明年的貨幣政策走向。

我們的研究結論顯示,明年上半年美國通脹的粘性特徵仍將持續,大概率呈現易上難下的態勢。 受此影響,美聯儲或在2026年二季度結束前暫停降息,這將給美股帶來一定的承壓效應。 然而,自明年下半年開始,隨著鴿派傾向的哈塞特接任美聯儲主席,2026 年第三、四季度的降息幅度有望大幅超出當前市場預期,屆時美股將迎來觸底反彈。 值得注意的是,目前市場普遍預計美聯儲在明年上半年與下半年會各實施一次降息; 倘若我們的判斷無誤,這就意味著市場高估了明年上半年降息力度,而低估了下半年的力度。 由此來看,明年美股大概率將呈現出先熊后牛的走勢。

在此預判下,投資者或將引來短期下跌后的入場良機。 基於此,被動型投資者可重點關注 SPY、QQQ 等覆蓋美股大盤的 ETF 產品; 主動型投資者則可關注最受利於降息影響的板塊及龍頭標的,包括科技板塊的英偉達(NVDA)、Meta(META)、微軟(MSFT),房地產板塊的 Lennar(LEN)與 D.R. Horton(DHI),以及消費品板塊的亞馬遜(AMZN)和特斯拉(TSLA)。

圖1:標普500指數

來源:Mitrade

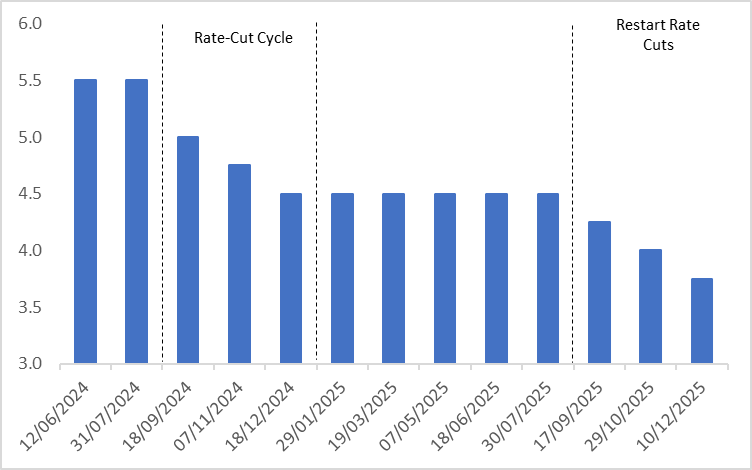

2. 2025年12月的降息

12 月 10 日,美聯儲召開議息會議,宣佈將基準利率下調 25 個基點,調降後利率為 3.75%-4.00%,此為今年 9 月以來美聯儲實施的第三次降息(圖 2)。 本次降息的核心動因在於,儘管當前通脹水準較年初出現回升且整體仍處高位,但本年度以來美國就業市場增長態勢已明顯放緩,截至 9 月失業率亦呈現上行態勢。 該降息舉措與市場此前普遍預期相符,其影響已提前被市場充分消化; 而當日主導美股市場走勢的核心因素,實則為量化寬鬆(QE)政策的重啟。

早在 12 月 1 日,美聯儲已正式終止量化緊縮(QT)操作; 而在本次議息會議上,美聯儲進一步宣佈自本周起重啟QE,初期購債規模為每月400億美元,此舉旨在為經濟體注入流動性,從而防範信貸市場壓力持續加劇。 這一政策動向成為本次會議釋放的最大利好,受此提振,美東時間當日下午 2 時起,美股三大股指開啟持續上行走勢,截至收盤,標普 500、納指、道指分別錄得 0.67%、0.33%、1.05% 的漲幅。

不過需要注意的是,儘管美聯儲主席鮑威爾已明確排除後續加息的可能性,但同時也表態稱,美聯儲在採取下一步貨幣政策行動前,需保持 「靜觀其變」 的姿態,由此可見,本次降息屬於典型的 「鷹派降息」。

圖2:美聯儲基準利率(%)

來源:路孚特,TradingKey

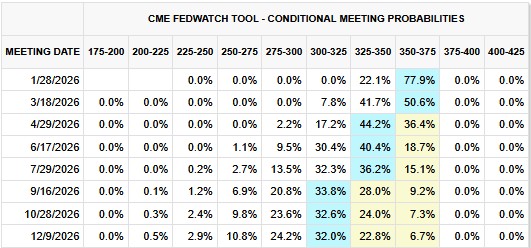

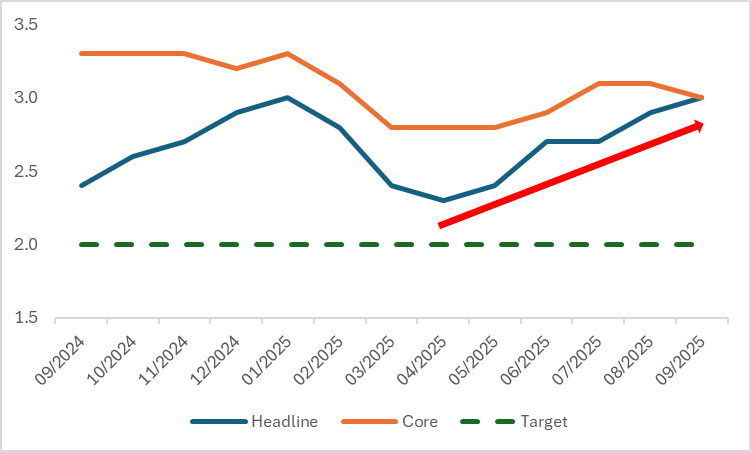

3. 2026年上半年或不降息

當前市場普遍預期,今年 12 月美聯儲降息 25 個基點後,明年年底前還將再進行兩次降息 —— 首次在 4 月落地,第二次在 9 月,合計降息 50 個基點(圖 3.1)。 不過我們的觀點與市場存在分歧:我們判斷美聯儲明年上半年會暫停降息進程,而下半年的降息次數大概率將超過兩次。

2026 年上半年大概率暫停降息,核心依據是美國通脹未能有效降溫(圖 3.2),具體源於兩方面因素:其一,住房成本作為通脹的核心黏性成分,在通脹指數中佔比超三分之一,即便新租約價格已顯著回落,其對 CPI 的傳導存在時滯,且 2025 年降息節奏平緩導致房屋租賃供給恢復不足,短期內住房成本難以大幅下降; 其二,服務行業價格調整節奏偏慢,醫療、教育、休閑等領域工作力需求依然旺盛,工資成本居高不下,使得 “工資 - 通脹” 的良性迴圈回落短期內難以形成,而剔除住房后的服務項佔通脹比重接近三成,預計將持續對核心通脹構成支撐。

儘管目前美聯儲更聚焦於就業市場的疲軟態勢,而非高通脹問題,但隨著 2026 年上半年美國通脹粘性持續顯現、再通脹風險進一步上升,預計美聯儲會採取 「邊走邊看」 的策略,暫時擱置降息計劃。 在降息週期中,暫停降息本質上相當於變相收緊銀根,因此 2026 年上半年美股可能會受這一因素影響,面臨下行壓力。 不過,短期的回調反而能為 2026 年下半年的觸底反彈築牢基礎,同時也為中長期投資者提供了難得的入場時機。

圖3.1:美聯儲2026年降息概率

來源:CME Group,TradingKey

圖3.2:美國CPI(%,同比)

來源:路孚特,TradingKey

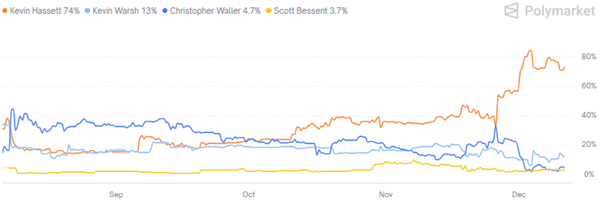

4. 2026年下半年重燃降息預期

美聯儲現任主席鮑威爾的任期將於 2026 年 5 月結束,屆時特朗普政府將提名該職位的新任人選。 美國國家經濟委員會現任主任凱文・哈塞特,是下一屆美聯儲主席的首要候選人。 依據 Polymarket 預測市場當前的投注數據,凱文・哈塞特獲得提名的概率已達 74%(圖 4.1)。 哈塞特近期的多項表態,展現出親增長的政策取向。 作為特朗普的核心親信,他近日公開表示,若擔任美聯儲主席,將 「立即降息」,依據是 「數據顯示我們應當這麼做」。

此外,哈塞特曾猛烈抨擊鮑威爾過於保守的貨幣政策,公開倡導未來 12 個月內累計降息 1 至 1.5 個百分點,還提議單次降息幅度可超 25 個基點,這一觀點與特朗普的降息訴求高度契合。 倘若哈塞特出任下一屆美聯儲主席並兌現其主張,預計一年後美聯儲基準利率將處於 2.5%-3% 的區間。 若以今年 9 月啟動首次降息為起點,本輪降息週期的總幅度將達到 150-200 個基點,這一力度明顯超過歷史上三次典型預防型降息各 75 個基點的水準(圖 4.2)。

以史為鑒,預防型降息週期里,降息政策帶來的流動性通常能力壓經濟放緩的不利影響,最終帶動美股走高。 所以,若哈塞特順利當選,考慮到當前經濟依舊保持韌性,力度較強的預防型降息會繼續為美股注入上漲動力。 我們預測,自明年下半年開始,美股將持續攀升並屢創歷史新高。

圖4.1:下一屆美聯儲主席提名概率

來源:Polymarket,TradingKey

圖4.2:美聯儲預防型降息週期(%)

來源:路孚特,TradingKey

5. 美股策略

由此可見,在今年 12 月 10 日完成 25 個基點的降息后,未來 12 個月的美股走向,將在很大程度上由明年市場對美聯儲降息的預期變化所主導。 受通脹走勢及下一屆美聯儲主席人選的影響,美聯儲的降息力度預計會呈現先溫和后強勁的特點。 在這一貨幣政策預期轉變的作用下,明年上半年美股大概率將步入下行區間,不過進入下半年後,預計會迎來觸底反彈。 因此,短期的下行與中長期的上漲,恰好為美股投資者創造了逢低入場的良好時機,被動型投資者則可重點關注 SPY、QQQ 等美股大盤 ETF 產品。

主動型投資者可關注,明年下半年美聯儲降息預期升溫背景下,美股中對利率變動敏感、需依賴融資支援且估值受折現率影響較深的板塊,這些板塊將具備突出獲利潛力,核心覆蓋科技、房地產與消費三大領域。 其中科技板塊獲利最為明顯,降息不僅能減少高研發投入企業的融資開支,還會通過降低折現率助力估值抬升,再疊加 AI 產業的發展紅利,英偉達(NVDA,AI 晶片需求爆發)、Meta(META,AI 商業化推進與廣告業務復甦)、微軟(MSFT,雲計算領域資本開支壓力減輕)等龍頭企業將持續引領板塊走勢; 房地產板塊將迎來發展利好,房貸利率走低會激發購房需求,企業融資成本下降也將推動物業估值上升,Lennar(LEN)、D.R. Horton(DHI)等住宅建造商,以及物流 REITs 企業 Prologis(PLD)表現將更為亮眼; 消費板塊的需求彈性將逐步釋放,消費者購買力增強會帶動行業整體增長,亞馬遜(AMZN,零售與雲業務雙重受益)、特斯拉(TSLA,汽車貸款成本下降拉動需求)等龍頭企業將充分享受行業增長帶來的紅利。

6. 總結

綜上所述,在今年 12 月 10 日美聯儲降息落地后,當前市場普遍預期其在 2026 年上半年與下半年將各進行一次降息操作。 與之不同,我們的判斷是,2026 年上半年美聯儲會暫緩降息進程,下半年的降息次數則將超過兩次。 若我們的預測成立,那麼 2026 年上半年的降息力度會低於當前市場預期,下半年則會高於市場預期。 這種降息預期的錯配將逐步傳導至美股市場,促使其走出先回調后上漲的行情。 基於此,投資者應把握這一短期回調、長期上漲的投資機會,重點關注前述ETF及行業龍頭個股。

推薦文章