什麼是聯準會貨幣政策框架調整?2025年調整意味更鷹還是鴿?

TradingKey - 在聯準會主席鮑爾(Jerome Powell)於2025年傑克遜霍爾全球央行年會釋放降息訊號之際,聯準會五年一次的貨幣政策框架調整也因應新經濟形勢需要而進行了重大更新。

本次聯準會政策框架調整圍繞充分就業和物價穩定的雙重目標做了重新平衡的新闡述。與2020年的政策框架相比,2025年的政策框架取消了針對“低通膨、低失業率和低增長”環境的描述,取消“補償性”通膨策略並刪除就業市場“短缺”說法。

總體而言,新政策框架的總體傾向是從疫情時期以容忍通膨、保就業的非常規策略,回歸傳統的以通膨穩定為核心的靈活通膨目標制,降低對高通膨的容忍度並提高對低失業率容忍度。

聯準會貨幣政策框架制度的形成

雖然聯準會的雙重使命自上世紀70年代已有雛形,但聯準會貨幣政策框架制度的歷史並不悠久。整體上,聯準會貨幣政策框架的形成迄今經歷了四步:1977年確立雙目標、2012年明確2%的通膨目標、2020年引入平均通膨目標製和2025年回歸靈活通膨目標制。

聯準會在2012年2月發佈了一篇名為《長期目標和貨幣政策戰略聲明》(Statemant on Longer-Run Goals and Monetary Policy Strategy),闡明了聯準會對美國國會任務的承諾,確定了最大化就業和物價穩定的雙重使命。這是聯準會制定和實施貨幣政策的基石,FOMC決策者此後幾乎每次決策都引用這一聲明來說明他們做決定時考慮的因素。

聯準會曾承諾每年依據經濟變化修訂這一聲明,但實際上直到2019年,聯準會才首次對共識聲明進行公開審核。

在2020年8月的傑克遜霍爾央行年會上,聯準會公佈了這一調整後的貨幣政策框架,並表示此後將每五年定期進行調整,旨在根據經濟結構變化重新評估政策框架的有效性,並優化政策框架以適應新經濟挑戰。

在經曆了2020年新冠疫情後的通膨飆升後,原針對低利率環境的貨幣政策框架已不適應後疫情時代的新經濟形勢,2025年的調整勢在必行。

2020年政策框架確立——就業相對優先

在2012年首份貨幣政策框架確立前的三十多年裡,美國的經濟環境主要特征是經濟擴張和通膨攀升。因此,聯準會傾向於認為貨幣政策長期內無助於帶動就業增長,而通膨長期內是一種貨幣現象,因此在雙重目標中相對側重保持物價穩定。

而在2012年至2020年期間,美國經濟進入“低通膨、低失業率、低增長”環境,聯準會處於低利率環境。

- 低通膨:在設定2%的通膨目標的2012年2月至2020年8月期間,這103個月的美國CPI年率中位數為1.7%,有20個月低於1%,有29個月超過2%,沒有任何一個月超過3%。

- 低失業率:期間美國經曆了曆史最長的擴張期,失業率下降至50年低點,且低於自然失業率。CBO對自然失業率的預測從2012年3月的4.93%下降至2020年中旬的4.41%。

- 低增長:人口增長放緩、老齡化和生產率增長下降等結構性因素使得美國增長低於潛在水平,潛在GDP增速處於1950年以來偏低水平,且出現長期停滯跡象。這也推動中性利率中樞下移。

【美國GDP增速,來源:世界銀行】

在數年的“三低”背景下,疊加新冠疫情給經濟不確定性帶來的巨大衝擊,聯準會在2020年8月發佈貨幣政策框架調整,補償此前長期通膨目標的情況和強調在實現最大就業之前維持寬鬆政策。

- 將2%的通膨目標從對稱性目標重新定義為靈活平均通膨目標(FAIT),即在通膨長期低於2%的時期後允許通膨在一定時間內適度高於2%,傾向於提高對通貨膨脹的容忍度。

- 充分就業在雙重目標獲得更大優先級,就業市場關注點從“偏離”最大就業轉向“低於”最大就業、考慮就業的短缺,高就業率不再作為政策調整的依據。

簡而言之,2020的貨幣政策框架調整反映了疫情背景下應急寬鬆政策的必要性,貨幣政策重點從“價格穩定優先”調整為“容忍通膨、就業優先”。

2025年政策框架調整——回歸物價穩定相對優先

在2020年框架調整後不久,美國通膨率飆升至40多年新高的現實令這一框架的有效性飽受質疑。

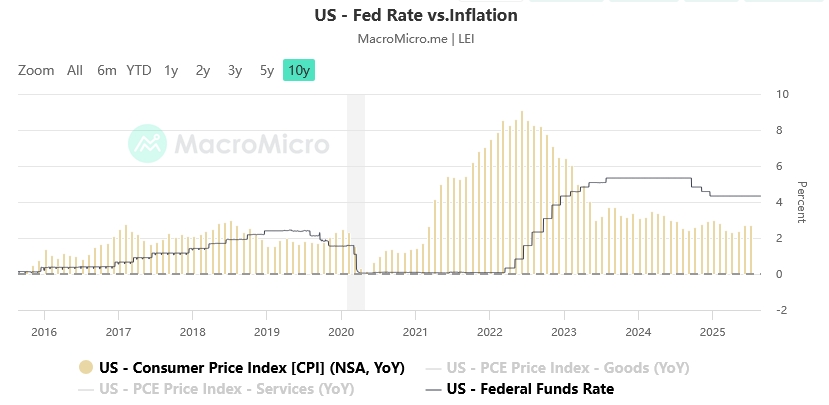

美國CPI年率在2022年6月攀升至9.1%,聯準會在2022年3月啟動的升息周期中採取了11次升息行動,這種罕見的“暴力升息”與2020年預想的寬鬆政策截然相反。

【美國聯邦利率和通膨率,來源:MacroMicro】

美國從“低通膨低息環境”迅速演變為“高通膨高息環境”,聯準會政策框架的調整迫在眉睫。從更細化的角度看,據光大證券報告,在2020年至2025年初期間,聯準會貨幣政策經歷了三個關鍵階段的演繹:

- 對沖經濟壓力,維持零利率:聯準會與2020年3月大幅降息150基點,將零利率政策維持至2022年3月。

- 對抗通膨壓力,但行動緩慢:疫情期間大規模財政刺激和貨幣寬鬆措施令居民需求迅速釋放,而供給端因經濟封鎖而受限,美國通膨快速飆升。受製於“平均通膨目標”,聯準會升息行動落後於通膨飆升速度,CPI年增速達到階段性峰值後的13個月,政策利率才達到峰值。

- 通膨降溫,雙目標趨於平衡:升息壓製高通膨效果顯現,聯準會於2024年9月開啟新的降息週期,全年降息100個基點。但在2025年前7個月,川普關稅傳導效應令聯準會難以進一步降息,而勞動力市場的疲軟跡象愈發明顯。

隨著川普重返白宮,美國經濟和聯準會面臨新挑戰:川普逆全球化政策給長期通膨帶來不確定性;移民政策的收緊令勞動力市場供給端趨緊,後高息時代給失業率帶來上行壓力;“解僱鮑爾”和“解僱庫克”事件威脅聯準會獨立性。

聯準會主席鮑爾在2025年5月釋放重磅信號,他們正在審視2020年貨幣政策框架,尤其是針對“就業不足”和“平均通膨目標”的表述。2025年8月,鮑爾在2025年傑克遜霍爾央行年會上對長期的按兵不動政策立場進行重大調整,同時公佈了修訂後的《長期目標和貨幣政策戰略聲明》(Statement on Longer-Run Goals and Monetary Policy Strategy)。

新的政策框架主要進行了三項調整:

1、取消針對低利率環境的相關表述。刪除利率接近有效下線(effective lower bound)的表述,以反映通膨可能更高的時代對中性利率的抬升前景。

鮑爾在央行年會上表示,“在上一次評估時,我們處於一個新的常態之中,特征是利率接近有效下線、經濟增長緩慢和通膨率低,這意味著通膨對經濟中的閒置產能反應並不靈敏。”

Brookings指出,2020年框架已不合時宜,即將出現的問題不是通膨太少、而是通膨太多。

2、刪除靈活平均通膨目標中的“平均”。回歸靈活通膨目標框架,取消“補充性”策略,承諾致力於確保長期通膨預期錨定,暗示對通膨長期高於2%情況的容忍度降低。

鮑爾表示,“事實證明,那種旨在適度超調的高通膨設想已毫無意義。正如我在2021年公開承認的那樣,在我們宣佈2020年共識聲明修訂後幾個月的通膨情況並非那種有意為之、且適度可控的通膨。”

3、刪除就業市場“短缺”的表述。2020年政策框架將“偏差”代替了“短缺”,強調聯準會會對就業市場“過冷”採取積極行動,而對就業市場“過熱”並引發通膨的情形不太願意快速升息。

新框架指出,就業有時會超過實時估算的充分就業水平,但未必對價格穩定造成風險。分析指出,這種說法意味著在勞動供給相對受限的情況下,有時候可能會扭曲就業數據,失業率相對偏低不意味著通膨一定存在風險,從而提高預防式升息的門檻。

簡而言之,2025年政策框架重新審視就業和通膨的動態平衡,不再預設寬鬆或把低利率視為經濟常態,提高對通膨穩定的重視和政策靈活性。

聯準會更鴿或更鷹?

此次框架調整是聯準會對新經濟環境評估的重新校對,分析師對聯準會未來中性利率的看法不一。

Nationwide表示,聯準會已恢復至疫情前的框架,該框架在實現通膨和就業目標方面採取了對稱的策略,擺脫了之前對高失業率的不對稱關注以及緩解了利率大幅回落至有效下線的擔憂。

RSM US LLP經濟學家稱,這一框架可能會使得聯準會轉向更高的利率。通過重新關註物價穩定和2%的通膨目標,意味著儘管近期降息的可能性上升,但所有相關方都應該為更長時間的升息做好準備。

就關稅影響長期通膨的角度看,鮑爾指出,合理的基本情況是關稅影響將是短暫的、是一次性價格變化,但這種情況仍具不確定性。關稅上調需要時間才能通過供應鏈和分銷網絡發揮作用,關稅稅率不斷變化也可能會延長調整過程。

而Peterson Institute for International Economics (PIIE)研究員David Wilcox不認同回歸對稱核傳統的通膨目標意味著更加鷹派的觀點,指出“不對稱方法”一開始就是設計錯誤,直接關註實際通膨未來走向是確保長期通膨保持良好錨定的一個積極進展,無法表明是否更鷹或更鴿。

Brookings高級研究員David Wessel補充道,實際上,聯準會並沒有為未來貨幣走向提供太多“新信息”:沒有就其認為將需要運用的非常規貨幣政策工具(前瞻性指引和量化寬鬆)的相關情況提供任何新的見解,沒有說明如何運用這些工具,也沒有提及疫情期間使用這些工具所吸取的教訓。

光大證券報道稱,新框架調整透露了聯準會對當前新經濟環境的適應,但難以直接定論更鴿或更鷹,對長期利率的影響更趨中性。

與鮑爾暗示的即將下調利率相比,紐約聯儲主席威廉斯(John Williams)在8月底表示,幾乎沒有證據顯示中性利率已從疫情前的低位明顯反彈,低中性利率時代似乎還遠沒結束。

評論指出,威廉斯的表態是對“高利率將成新常態”觀點的反駁,鮑爾講話側重短期政策靈活性,而威廉斯著重長期利率路徑。

實際上,聯準會對中性利率的預測也存在相當大的分歧:中性利率預估中位數從疫情前的2.5%升至3%,但預測區間為2.5%至4%。

推薦文章