【匯市日報】物價壓力高企 美元奪回前幾日跌勢 加元盤整 加元/人民幣重返5.30上方

FX168財經報社(北美)訊 週五(4月26日),美國第一季度國內生產總值(GDP)初步數據公佈後,美元因個人消費支出(PCE)數據高企而走強。而且 12 月份的降息概率可能會短暫超過 9 月份。隨着這段時間經濟數據的塵埃落定,市場考慮了所有數據,並將其視爲滯脹走勢,2024年降息仍可能存在,並放棄了之前可能加息的傳言。由於近日原油價格恢復上漲趨勢,美元/加元跌至1.37下方。加元/人民幣重返5.30上方,但是動力不足,在盤中窄幅波動。#匯市日報#

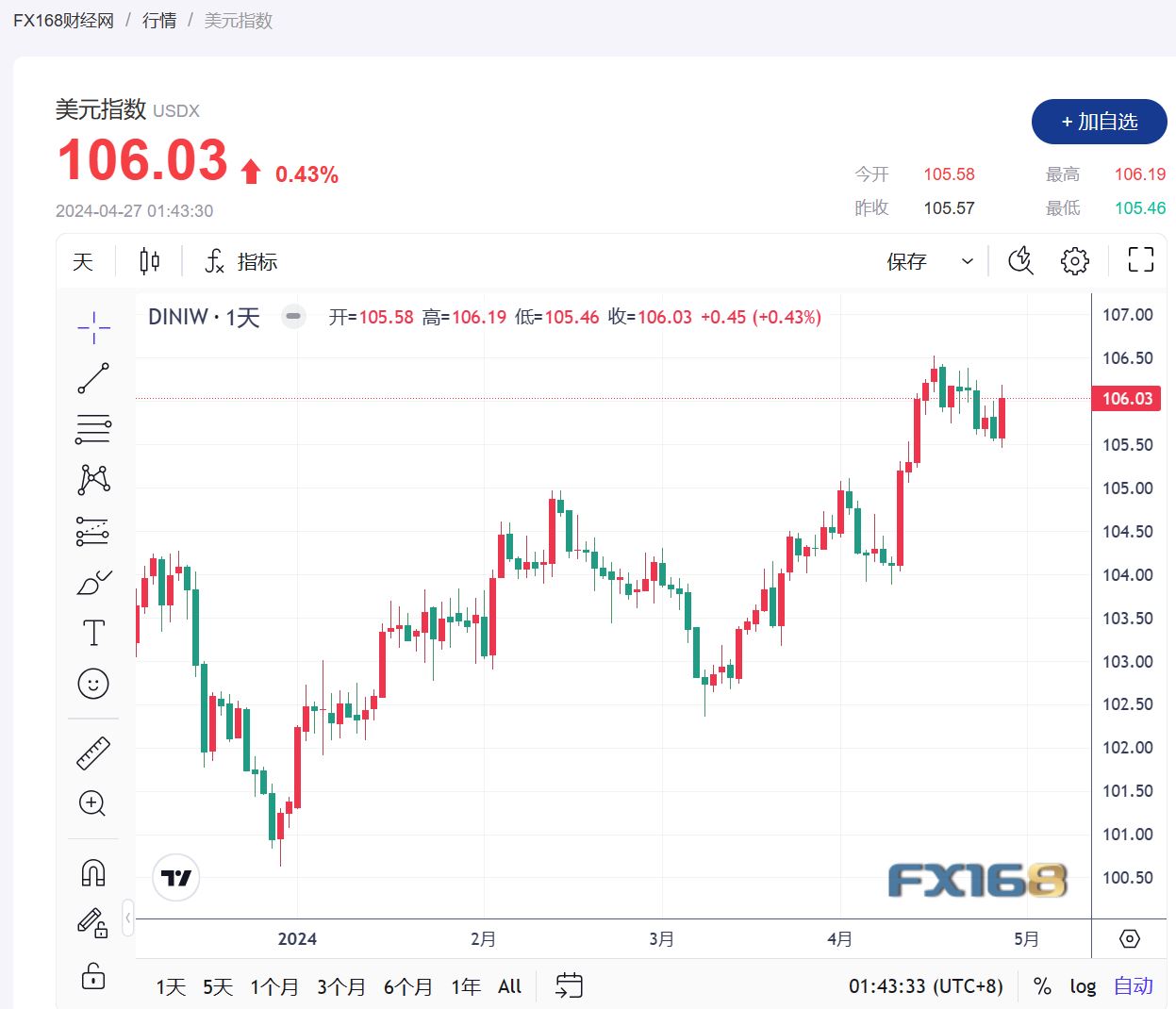

美元指數翻紅,截至發稿,現報106.03,漲幅0.43%。

(美元指數走勢圖,來源:FX168)

經濟數據方面,美聯儲(Fed)首選通脹指標公佈。除了個人收入和支出之外,個人消費支出(PCE)價格指數沒有出現任何明顯的意外。人們仍在消費,這意味着通脹不會悄然消失,從而勾勒出更長的穩定利率路徑,這應該會支撐美元走強。

3月份通脹幾乎沒有減弱的跡象,美聯儲密切關注的一項關鍵晴雨表數據顯示物價壓力仍然很高。

美國商務部週五報告稱,3月份不包括食品和能源的個人消費支出價格指數同比增長2.8%,與2月份持平。這高於道瓊斯共識預測的2.7%。包括食品和能源在內,所有商品PCE價格指數上漲2.7%,而預期爲2.6%。按月計算,兩項指標均增長0.3%,符合預期,與2月份的增幅持平。

美國國債收益率下跌,基準10年期國債收益率爲4.67%,較當日下跌約0.4個百分點。根據芝加哥商品交易所集團 (CME Group) 的 FedWatch 指標,期貨交易員對今年兩次潛在降息的可能性略顯樂觀,將可能性提高至 44%。

Key Wealth首席投資官George Mateyo表示:「今天上午發佈的通脹報告並不像人們擔心的那麼熱門,但投資者不應過度相信通脹已完全得到緩解,美聯儲將在短期內降息。」 「降息的前景依然存在,但並不確定,美聯儲可能需要勞動力市場疲軟纔能有信心降息。」

消費者表明,儘管價格水平上漲,他們仍在消費。本月個人支出增長 0.8%,略高於 0.7% 的預期,但與 2 月份相同。個人收入增長0.5%,符合預期,且高於上月0.3%的增幅。

該報告是在週四發佈的壞通脹消息發佈後發佈的,除非數據出現重大變化,否則美聯儲可能至少在整個夏季鎖定利率不變。美國商務部週四報告稱,第一季度 PCE 年化增長率爲 3.4%,而國內生產總值 (GDP) 僅增長 1.6%,遠低於華爾街預期。

由於通脹在首次升至 40 多年來的最高水平兩年後仍在蔓延,美聯儲政策制定者在考慮貨幣政策的下一步舉措時更加密切地關注數據。美聯儲的通脹目標爲 2%,核心 PCE 過去三年一直高於這一水平。美聯儲特別關注個人消費支出,因爲它會根據消費者行爲的變化進行調整,並且對住房成本的重視程度低於勞工部更廣泛流傳的消費者價格指數。

加拿大皇家銀行全球外匯和新興市場策略負責人Mark McCormick指出,「有一段時間,市場一直關注美國與世界其他地區的相對增長髮展,而世界其他地區實際上一直在縮小這一差距。過去三個月,情況完全顛倒,而市場大部分時間忽視的通脹上行驚喜,已成爲外匯市場中最重要的主導主題。」

ING分析師Francesco Pesole表示,美元的疲軟與股票和固定收益市場不符,他不認爲這種疲軟會持續太久,「我們預計,在第一季度美國個人支出消費者價格指數(PCE)數據出現上行驚喜後,美元將會延遲走強,」

接下來的一週,世界大型企業聯合會追蹤的始終相關的消費者信心指數以及FHFA的房價指數和就業成本指數將於4月30日公佈。5月1日,所有注意力將集中在美聯儲的利率決定上,其次是ADP就業變化、ISM製造業PMI、建築支出以及標準普爾全球製造業PMI終值。此外,首次申請失業救濟人數將於5月2日到期,早於工廠訂單和貿易平衡結果。本週結束時,市場焦點應轉向非農就業數據、失業率、標普全球服務業PMI終值和ISM服務業PMI。

美元/加元在前三個交易日漲跌互現後,今日仍在1.37下方盤整。截至發稿,現報1.36702,漲幅0.16%。

(美元/加元匯率走勢圖,來源:FX168)

週五,投資者的注意力仍然集中在美聯儲降息的希望減弱上,加元在更廣泛的市場流動中退居二線。週五美國個人消費支出(PCE)物價指數數據超出預期,進一步打壓降息預期。

受以潛在地緣政治風險的支撐,西德克薩斯中質原油 (WTI) 原油價格小幅上漲至每桶83.80 美元附近,小幅支撐了加元的走勢。

在數據方面,最近的加拿大2月份零售銷售數據凸顯了經濟減速。此外,加拿大3月份國內年通脹率爲2.9%,低於預期,表明潛在通脹可能下降。這種情況可能會導致加拿大央行考慮降息,這可能會限制加元的漲幅。

加拿大在下週二公佈國內生產總值 (GDP) 之前不會發布有意義的數據,但所有人的目光都將集中在美聯儲下週三即將召開的利率會議上。市場還將爲下週的另一份非農就業數據(NFP)做準備,因爲投資者需要進一步尋找可能引發降息的美國經濟放緩跡象。

加元/人民幣經過前一交易日的攀升後,返回5.30上方,但目前動力不足,在盤中窄幅盤整,且出現下降趨勢。截至發稿,加元/人民幣現報5.3002,跌幅0.02%。

(加元/人民幣匯率走勢圖,來源:FX168)

推薦文章