這一數據意外助攻!黃金暴拉60美元突破4500 多頭下一站瞄準5000美元?

FX168財經報社(北美)訊 週五黃金價格走高,並有望錄得周線漲幅。投資者在權衡美國12月非農就業數據不及預期的同時,也密切關注政策與地緣政治不確定性上升所帶來的避險需求,貴金屬價格因此獲得支撐。

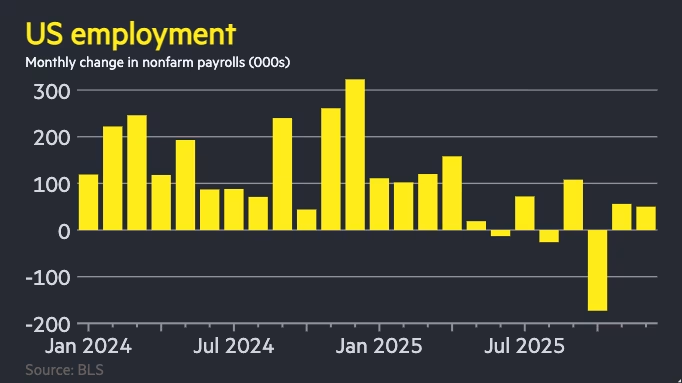

美國勞工部公佈數據顯示,12月非農就業人口增加5萬人,低於市場預期的增加6萬人;與此同時,失業率降至4.4%,低於預期的4.5%。

(圖源:美國勞工部、金融時報)

TD Securities全球大宗商品策略主管巴特·梅萊克(Bart Melek)表示:「非農數據顯示就業創造環境較差。潛在的地緣政治緊張、可能更高的油價(具通脹屬性)、不確定性,以及美聯儲傾向寬鬆——這些因素組合在一起,對貴金屬非常有利。」

值得注意的是,報告不僅顯示12月新增就業令人失望,此前月份的就業數據也繼續遭到大幅下修。數據顯示,10月就業數據被下修至減少17.3萬人,遠高於初值減少10.5萬人;同時,11月就業人數被下修至增加5.6萬人,低於初值的6.4萬人。報告指出,「由於這些修正,10月和11月合計就業人數比此前公佈低了7.6萬人」,進一步強化市場對美國勞動力市場降溫趨勢的判斷。

不過,美國經濟的一項亮點是薪資依舊保持韌性。報告顯示,平均時薪上月增長0.3%(增加12美分)至37.02美元。報告同時指出,「過去12個月,平均時薪累計上漲3.8%」,顯示工資通脹仍處於偏高水平。

密歇根大學週五隨後公佈的數據顯示,其1月消費者信心指數初值爲54。該數據好於市場預期,經濟學家一致預期爲53.5,同時也高於12月的終值52.9。

密歇根大學消費者調查項目主任喬安妮·許(Joanne Hsu)表示:「消費者信心連續第二個月小幅回升,並錄得自2025年9月以來的最高水平。」

許指出,1月信心改善主要集中在低收入羣體,而高收入羣體的信心則出現下降。

她表示:「總體來看,儘管消費者認爲過去兩個月經濟出現一定程度的溫和改善,但目前的信心水平仍較去年1月低近25%。」她補充稱,「消費者仍主要關注家庭層面的現實問題,例如高物價和勞動力市場走弱。儘管消費者對關稅的擔憂似乎在逐步緩解,但他們對整體商業環境以及勞動力市場的強度仍保持謹慎態度。」

通脹預期方面,1月一年期通脹預期維持在4.2%不變。許寫道:「這是自2025年1月以來的最低水平,但仍明顯高於當月的3.3%。」她還指出,「長期通脹預期從12月的3.2%小幅上升至本月的3.4%。」相比之下,2024年長期通脹預期的讀數區間爲2.8%至3.2%,且在2019年和2020年期間均低於2.8%。

在此背景下,市場參與者繼續計入今年至少兩次美聯儲降息的可能性,而低利率環境在歷史上通常利好黃金走勢。

非農報告公佈後,現貨黃金一度跌至4457美元/盎司一線,隨後持續自低位反彈,並在消費者信心數據公佈後刷新日高至4,517.20美元/盎司,本週累計漲幅預計約爲3.8%。金價曾於12月26日觸及歷史高點4,549.71美元/盎司。

(現貨黃金小時圖,來源:FX168)

部分分析人士認爲,最新就業數據在勞動力市場走弱背景下仍將爲黃金提供穩固支撐,即便薪資通脹保持粘性,也難以改變市場對美聯儲繼續寬鬆的預期。隨着降息預期延伸至2026年,分析人士指出,這種環境將推動實際收益率下行,降低無息資產黃金的持有機會成本,從而繼續強化金價上行動能。

投行觀點方面,機構對2026年黃金走勢整體偏樂觀。摩根士丹利在最新報告中預計,隨着利率下行、央行與資金持續增持黃金,金價可能在2026年第四季度升至4,800美元/盎司水平。匯豐銀行(HSBC)則更爲激進,認爲在地緣風險與全球債務壓力支撐下,黃金在2026年上半年有機會觸及5,000美元/盎司,但同時提醒若地緣局勢緩和或美聯儲停止降息,年內也可能出現較大幅度回調,預計2026年金價可能運行在3,950—5,050美元的寬幅區間。

與此同時,貴金屬整體的強勢也延續至新年。路透此前統計顯示,2025年黃金全年漲幅約64%,爲1979年以來最佳年度表現,市場認爲央行買盤、ETF增持與地緣風險仍將對2026年形成託底。

地緣政治方面,市場緊張情緒依舊高企:伊朗局勢動盪加劇、俄烏衝突持續、以及美國對委內瑞拉局勢的最新行動等因素,均推升避險資產需求。

研究機構Metals Focus亦指出,在去美元化趨勢與地緣政治風險共同驅動下,黃金價格在2026年可能刷新歷史新高並突破5,000美元關口。

此外,投資者還在關注美國最高法院可能作出的裁決,該裁決涉及總統唐納德·特朗普是否有權依據《國際緊急經濟權力法》(IEEPA),在未經國會批准的情況下徵收關稅。

其他貴金屬方面,現貨白銀突破80美元/盎司至80.259美元/盎司高點,日內漲超4.3%;現貨鉑金上漲超1%,至2,320.31美元/盎司;鈀金上漲近3%,至1,869.19美元/盎司,兩者本週亦有望錄得漲幅。

美國銀行上調其對2026年鉑金與鈀金的平均價格預測,理由是貿易爭端引發的供需錯配、實物市場供應緊張,以及中國進口需求對價格形成支撐。

推薦文章