拋售潮席捲全球!亞歐美股市罕見集體大跌 比特幣失守9萬美元加劇恐慌

FX168財經報社(北美)訊 全球金融市場週二(11月18日)再度遭受重擊,美股科技股持續下滑,引發全球範圍的風險資產同步大幅回調。投資者對人工智能(AI)板塊的高估值愈發警惕,對美聯儲12月降息的信心進一步削弱,而比特幣一度暴跌至9萬美元下方則加劇了市場恐慌情緒。在美國、歐洲與亞洲三個主要市場中,科技板塊都成爲領跌核心,全球股市在一日之內呈現出罕見的一致性集體下挫。

美股再遭重擊:科技股持續拋售、三大指數全線大跌

美股週二延續前幾日跌勢,科技股繼續遭遇猛烈拋售,推動三大指數全面走弱。道瓊斯工業平均指數下跌537點,跌幅達1.2%,標普500指數下跌0.9%,或將錄得自8月以來最長的四連跌,納斯達克綜合指數則下跌1.3%,表現更爲疲弱。

(標普500指數1小時走勢圖,來源:FX168)

引發此次下跌的核心仍是人工智能相關科技股的估值壓力與盈利兌現的不確定性。AI芯片龍頭英偉達(Nvidia)下跌2%,本月累計跌幅已達10%,市場對其即將在週三盤後公佈的三季度財報高度緊張。與此同時,「七巨頭」中的亞馬遜和微軟分別下挫3%,進一步拖累板塊表現。

投資機構普遍認爲,科技股面臨的調整可能尚未結束。CFRA首席投資策略師 Sam Stovall 預計標普500指數可能總計回調8%至9%。他指出,市場未來的關鍵轉折點將取決於英偉達能否在財報中展示AI資本開支的中長期盈利能力,以及隨後公佈的美國就業數據能否呈現「溫和減速而不構成衰退」的特徵。

比特幣的急跌亦加劇市場風險偏好惡化。週二,比特幣一度跌破9萬美元,隨後雖反彈至9.1萬美元上方,但下跌本身引發科技板塊額外拋售壓力,因爲許多科技投資者持有大量加密貨幣資產,幣市波動常被視爲科技市場風險的前瞻指標。

非科技板塊亦未能倖免。家得寶(Home Depot)因業績不及預期並下調全年展望而股價下跌,加深市場整體悲觀氣氛。多重壓力疊加,使美股在企業盈利季後半段面臨更大考驗。

歐股同步大跌:主要股指全線重挫、科技與金融領跌

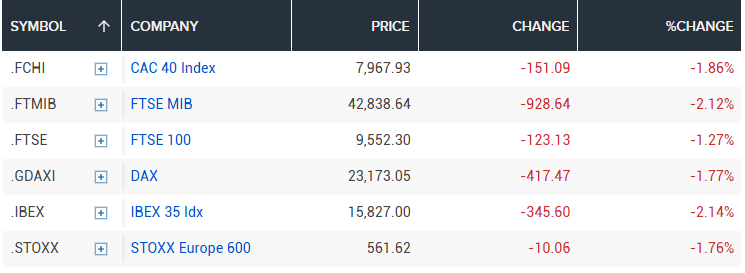

在美股科技股暴跌的拖累下,歐洲股市週二出現全面下挫,市場情緒明顯惡化。泛歐斯托克600指數收跌1.76%,創下一個月新低。主要歐洲市場悉數收跌,其中法國CAC40指數下跌1.86%,德國DAX指數下跌1.77%,英國FTSE 100指數下跌1.27%,意大利FTSE MIB指數跌幅達2.12%,西班牙IBEX 35指數下挫2.14%。

(來源:CNBC)

歐股的下跌同樣受到AI概念估值泡沫擔憂的衝擊。隨着大科技企業密集發行債務融資以支撐AI基建擴張,投資者對AI投入與盈利轉化之間的時間差愈發疑慮。在科技板塊整體回調背景下,金融、製造、消費多個板塊也受到連帶影響,顯示市場已從「輪動式調整」進入「廣泛式避險」的階段。

個股表現方面較爲分化。Intermediate Capital Group 在法國資產管理巨頭 Amundi 宣佈入股近10%後逆勢上漲4.4%,但 Amundi 自身股價卻下跌3.6%,反映投資者對跨國收購舉動的審慎態度。化工巨頭 Akzo Nobel 因宣佈與美國 Axalta 合併而下跌2.9%。製藥巨頭羅氏(Roche)則因旗下乳腺癌新藥在三期試驗中取得積極進展而上漲6.8%。此外,諾和諾德(Novo Nordisk)因提前實施美國減價計劃而股價下跌2.5%。

總體來看,歐股市場正面臨雙重壓力:一方面來自全球科技股調整的外部衝擊,另一方面則來自歐洲內部經濟增長疲軟與政策不確定性的持續影響。

亞股再現恐慌性拋售:日本市場領跌、債市動盪衝擊情緒

亞洲股市週二普遍錄得明顯跌幅,延續華爾街的疲弱走勢,同時承受自身區域經濟與政策風險。投資者在英偉達財報公佈前普遍選擇避險,科技和週期性板塊遭遇大幅拋售。

日本股市領跌全亞洲。日經225指數暴跌逾3%,TOPIX指數下挫超過2%,成爲當天全球表現最差的主要市場之一。

(日經225指數1小時走勢圖,來源:FX168)

拖累日本股市的主要因素包括:

1)長期政府債券收益率飆升至多年代最高水平,表明市場擔憂大規模財政擴張帶來的債務壓力;

2)日本首相高市早苗準備推出大型支出計劃,可能包括減稅與財政刺激,引發債市避險拋售;

3)日本三季度GDP意外萎縮,強化經濟放緩預期;

4)中日外交關係因臺灣議題再度緊張,導致影視及動漫相關企業股價重挫;

5)市場傳聞中國暫停部分日本電影上映,進一步打擊文化娛樂板塊。

除日本外,韓國、澳大利亞及中國香港等主要市場亦普遍下跌1%至2%。S&P 500期貨在亞洲交易時段進一步下跌0.4%,顯示市場波動尚未觸底。

亞洲投資者普遍擔憂三大風險疊加:英偉達財報可能成爲全球科技板塊方向的「生死線」;美國延遲的非農就業數據增加了政策不確定性;美聯儲12月降息的概率下降,使高估值科技股的承壓加劇。

在上述背景下,亞太市場出現了明顯的「避險式賣盤」,回撤幅度在全球市場中表現尤爲突出。

比特幣率先轉弱引爆風險情緒 領跌科技資產並放大市場恐慌

比特幣週二大幅震盪,繼續成爲投資者削減投機性科技資產時最先拋售的資產類別。比特幣當日一度跌至89,296美元,創下自4月22日以來的最低水平,隨後回升至約92,880美元。根據FactSet數據,比特幣今年以來已累計下跌2%,不僅抹去年內漲幅,更反映出市場對高風險資產的態度正發生轉變。

(比特幣1小時走勢圖,來源:FX168)

本月以來,伴隨 AI 概念科技股的持續回調,比特幣明顯提前釋放風險信號。其在10月初曾創下超過12.6萬美元的歷史新高,但自峯值以來持續滑落,被市場視爲「風險偏好見頂」的先驗指標。與此同時,科技股也明顯受到牽引。以科技權重高度集中的納斯達克100指數本月已累計下跌逾4%,走勢與比特幣高度同步。

市場人士指出,這一聯動性並非巧合。許多大型科技投資者同時也是加密貨幣的重要持有者,因而加密資產的劇烈調整往往會提前傳導至科技股市場。Jones Trading 首席市場策略師 Mike O’Rourke 表示,比特幣與科技股的聯動在本週「毫無疑問」。

他直言:「當一個市值1.8萬億美元的高投機性資產開始顯著影響一個市值32萬億美元的科技權重指數時,這實際上是‘尾巴搖狗’的局面。這種狀況令人擔憂。科技指數的成分股是美國最具影響力、體量最大的公司,如果這些公司開始從比特幣走勢中獲取情緒指引,那對整個股市來說都不是一個健康信號。」

市場普遍擔憂,若比特幣繼續維持疲弱態勢,風險資產的調整恐將進一步擴大,科技板塊與高估值成長股料將面臨更大的下行壓力。

總結:全球市場進入「同步調整」階段 AI衝擊波跨越大洲

無論是美股的科技股潰敗、歐股的全面承壓,還是亞股的避險式拋售,本週全球市場呈現出罕見的同步性下跌,AI估值泡沫擔憂成爲觸發三大洲市場聯動回調的核心因素。與此同時,比特幣的劇烈波動與全球債市的動盪進一步加劇了恐慌情緒。

市場的下一步方向,將取決於兩個關鍵變量:英偉達財報是否能緩解對AI基本面的擔憂;美國延遲的就業數據是否會影響美聯儲12月政策決策。若這兩大關鍵因素繼續釋放負面信號,全球市場或將在未來數週面臨更深層次調整。

推薦文章