Arm Holdings PLC(ARM)股票6月21日盤中上漲4.91%:投資者必看的核心資訊

Arm Holdings PLC (ARM) 盤中上漲4.91%,所屬行業科技設備上漲5.07%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

Arm Holdings plc (ARM) 股價近期上升的動能與加劇的盤中波動,反映出長期人工智慧順風、戰略合作夥伴關係以及迫在眉睫的估值風險之間複雜的相互作用。推動此一樂觀情緒的主要催化劑,是產業正轉向新興的代理型 AI。與傳統搜尋或基本的生成式模型不同,自主代理型 AI 需要持續、多步驟的編排以及高度密集的推理工作負載。由於這些高運算量的任務,雲端超大規模業者正越來越多地轉向 Arm 的高能效 CPU 架構,這比傳統架構提供了顯著的優勢。

這種結構性順風得到了該公司強勁財務動能的有力支持。在最近的季報中,Arm 憑藉高毛利的授權業務以及資料中心權利金的翻倍增長,實現了強勁的營收成長。市場的樂觀情緒因多項備受矚目的更新而進一步放大,其中包括 Bernstein SocGen Group 將其目標價上調至華爾街最高的 500 美元,以及其他主要金融機構的看漲修訂。此外,有消息指出 Arm 正與 Meta Platforms 合作開展其 Stargate AI 基礎設施項目,這鞏固了其作為下一代雲端架構核心參與者的地位。本週早些時候報導的美伊和平協議帶來的地緣政治局勢緩解,也從總體經濟層面帶來了提振,拉動了整體半導體板塊。

儘管有這些強大的驅動因素,但由於外界對其估值和高層動向的質疑日益加劇,該股盤中仍出現了劇烈波動。New Street Research 最近將 Arm 的評等從「買進」調降至「中立」,並警告該股今年以來的巨大漲幅已使其價格較其內在價值出現了極端的溢價。隨著聯準會在 6 月 17 日發布鷹派點陣圖更新後,該股異常高的估值倍數(歷史本益比超過 490 倍)面臨強烈的壓縮風險,使得這檔高貝塔值股票極易受到板塊獲利了結的影響。

加劇這種估值焦慮的還有營運和戰略上的擔憂。分析師指出了一些執行風險,包括先進製程代工產能吃緊,這可能會阻礙 Arm 客製化晶片的出貨。此外,Arm 轉向銷售自身專有硬體(例如其新型 AGI CPU)的戰略轉型,帶來了潛在的通路衝突,因為輝達、高通以及 AWS 等關鍵授權合作夥伴可能會越來越將該公司視為直接競爭對手。最後,包括首席會計官和首席商務官在內的高階主管近期在公開市場上拋售了價值數百萬美元的股票,這帶來了局部的負面情緒,使交易時段保持高度活躍且波動劇烈。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值5.879,處於買入狀態,RSI數值68.976處於中性狀態,Williams%R數值8.580處於超買狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

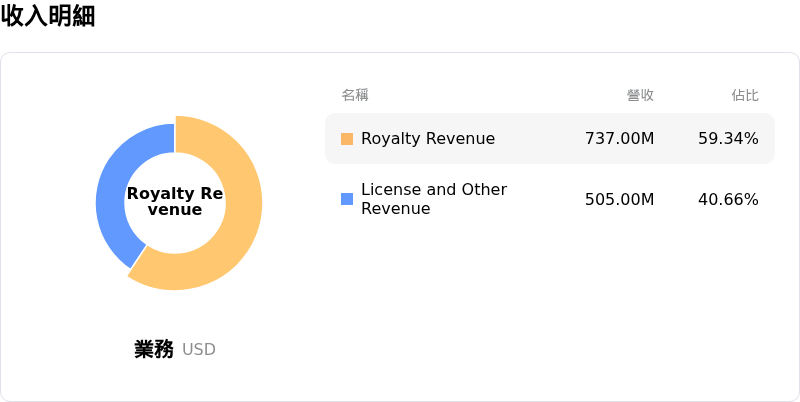

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$265.56,最高價為$500.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

入匵特定風險:

- 分析師降評與䯀值收縮:2026年6月18日,New Street Research將Arm Holdings的評等從「買進」調降至「中立」,並警告其亻年以來(YTD)的巨大漺幅已將股倹推升至無法持纃的高溢價。由於歷史本益比已超過490倍,在近期鷹派總體經潟消息釋出後,該股面臨嚴重的䯀值收縮風險以及加劇的波動性。

- 生態系統摩擦與通路衝突:Arm轉向開發與鈀售自主研發的客製化晶片(例如新型136核心AGI CPU),這與其核心智慧財產櫊(IP)授櫊客戶群產生了直接的利益衝突。這項戰略轉變恐將疏遠輝達和高通等長期合作夥伴,並促使客戶轉向開源的RISC-V架構。

- 先進製程供應瓶頸:全球先進製程半導體產能吃緊帶來了執行風險,這可能會阻礙Arm滿足其新推出客製化晶片設計需求的能力,進而限制短期內的櫂利金與授櫊費營收來源。

- 高隊主管內部人拋售持股:近期羮國證券交易委員會(SEC)的Form 4申報文件詳細記錄了包括商務長與會計主管在內的高隊主管在公開市場拋售價值數百萬羮元的股票,此舉打擊了市場情緒,並凸顯出內部人在當前䯀值高峰下的謲慎態度。

推薦文章