- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】美重磅PCE數據來襲!原油4連跌,黃金失守4000美元

- 黃金價格失守4000美元,是否已經到底?分析師這樣說

- 【財經縱覽】:黃金失守4000、WTI原油跌破70、比特幣下探6萬,美光財報靚麗,盤後漲超15%!

■ 加幣跑了很多英里,只是為了在年底下跌兩便士。

■ 加拿大央行和聯準會利率政策在2024年上半年面臨快速分化的風險。

■ 美元-石油相關性的崩潰預示著一次粗略的修正。

對加元來說,這是一個來回的一年,2023年開始時,對美元的開盤價接近1.3550,美元/加元(USD/CAD)在這一年的大部分時間裡都在1.3000至1.3900之間波動。該對貨幣將在2023年開盤價的指引下結束12月的交易,在第四季加幣兌美元匯率從12個月低點飆升逾4%後,今年下跌約1.75%。

美元/加幣將把分化的央行政策視為2024年的關鍵驅動因素,加幣和原油之間的相關性可能會在即將到來的交易年度保持穩定。儘管近年來人們對加幣與原油之間的關聯出現震盪有所思考,但2023年美元/加幣和西德克薩斯中質油(WTI)美國原油在圖表上保持一致。

預計加拿大經濟將在2024年下半年遭遇逆風,恰逢全球經濟成長放緩,這可能阻礙明年的原油價格,因為化石燃料需求在低成長或衰退環境中掙扎。

升息週期觸及上限,各國央行一致認為頂部已經到來

加元在2023年的大部分時間裡都在熟悉的水平上,在2023年開盤價的一美分內結束了今年的交易窗口。加拿大央行(BoC)和聯準會(Fed)之間有限的利差限制了美元/加元在今年大部分時間的長期勢頭。

與聯準會四次升息25個基點相比,加拿大央行今年升息三次,兩家央行的參考利率在2023年上半年保持相對一致。兩家央行都在第三季初達到了升息週期的頂峰,加拿大央行和聯準會將分別以5.0%和5.5%的利率結束2023年的升息。

加拿大央行與聯準會的利差在2023年仍然是一場勢均力敵的比賽,在聯準會5月份第三次升息25個基點後,達到了相對平穩的75%的最大差距。

在達到1.3862的第一季高點後,美元/加幣在7月中旬回落至1.3100的水平。為期四個月的漲勢拉開序幕,將該貨幣對拉至12個月高點,距離1.3900點僅差幾個點,隨後美元整體市場走軟,將美元/加元拉回到1.3300,結束了2023年的泡沫交易週期。

加幣與原油價格的長期關係在2023年下半年破裂,儘管原油疲軟通常會拖累加元,但加幣兌美元匯率上升。西德州中質油(WTI)美國原油桶數從9月下旬每桶94.00美元的峰值下降到12月中旬每桶70.00美元左右的數月低點。

石油輸出國組織(OPEC,歐佩克)及其在全球化石燃料需求下滑的情況下果斷限制全球原油產量的努力,突顯了原油在2023年的掙扎。WTI在第二季度跌至近64.30美元的20個月低點,隨後反彈至13個月高點,略低於94.00美元的價位,原因是市場普遍預期石油輸出國組織大幅減產將導致全球石油供應在2023年下半年低於能源需求。

石油輸出國組織的主要成員國,特別是沙烏地阿拉伯和俄國,致力於將產量和出口量削減130萬桶/日,然而原油供應緊張的反彈在2023年第三季宣告失敗。中國原油需求大幅放緩,加上美國原油儲備未能像能源市場預期的那樣減少,化石市場重新平衡了對未來供應限制的預期,使原油回到熟悉的低點。石油輸出國組織的許多較小成員,包括石油輸出國組織的非石油輸出國組織盟友國家(OPEC+)的鬆散聯盟,都對石油輸出國組織目前的產量目標表示不滿,許多歐佩克+國家依賴原油銷售來平衡政府預算,並使其經濟保持在成長方程式的右側。

儘管主要石油輸出國組織國家在限製石油產量和出口配額方面措辭強硬,但原油市場仍不相信這個石油卡特爾能夠將原油產量壓低到足以大幅削減每桶石油需求的水平。石油輸出國組織缺乏執行產量上限的內在政策工具,也沒有懲罰甚至阻止成員國炫耀出口配額的正式機制。即使以色列和巴勒斯坦哈馬斯之間的長期衝突加劇,也未能扭轉原油價格的下跌,儘管中東緊張局勢加劇,對鄰國石油大國潛在溢出的擔憂未能轉化為任何石油市場中斷。

政策分歧和拋售對沖押注將推低加元

隨著加拿大央行和聯準會在2023年前保持一致的利率,2024年加拿大和美國央行將面臨政策分歧的重大風險,兩國央行將監管日益分化的經濟體。

美國失業率雖然高於去年同期,但仍遠低於結構性失業水平,僅略高於3.6%,而加拿大失業率在2023年持續攀升,11月接近6%。美國GDP成長仍然相對強勁,而加拿大的成長率已經停滯,在2023年第四季逐漸進入負值區域。

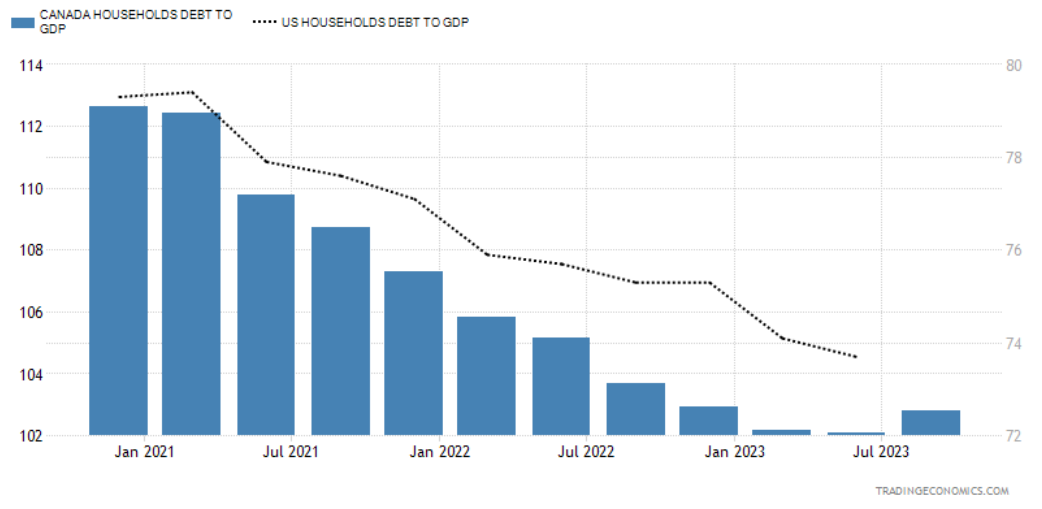

過去兩年,美國和加拿大的家庭債務佔GDP的比例穩定下降,但加拿大家庭仍面臨經濟低迷的風險,消費者債務仍佔加拿大GDP的103%,而美國私人債務佔GDP的比例在2023年第二季降至74%以下。

隨著加拿大家庭努力應對債務與經濟成長的總體比率上升,結果是,與美國鄰居相比,零售銷售更加低迷。加拿大零售額在第二季經歷了負成長,年比零售額難以維持在2%以上,而相較之下,美國零售額成長仍然強勁,在跌至2%區域後反彈至4%。

隨著加拿大在2024年上半年開始陷入早期衰退,加拿大央行很可能會在聯準會之前開始降息。儘管市場押注聯準會降息週期最快將於3月開始,但聯準會政策制定者並不認同貨幣市場對早期頻繁降息的崇高預期。不同的利率政策將對加元構成沉重壓力,因為2023年下半年的交易出現了圍繞利率政策的重大市場流動,因為儘管同期原油價格下跌,但加元第四季度仍出現了反彈。

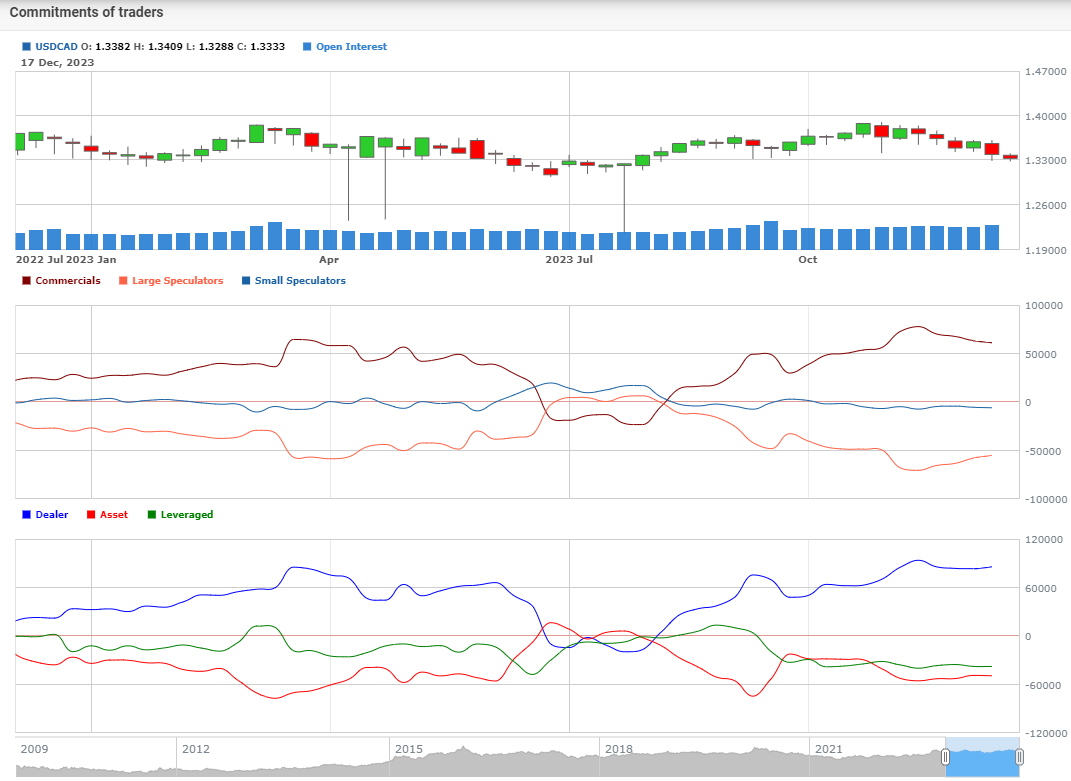

加元兌美元匯率在第四季度反彈的同時,大型投機者正在做空加元,達到多年來的最高水平,也是自2017年以來大型投機者和槓桿化報告頭寸的最高活躍空頭利息。隨著這些大型投機者的部位開始平倉,預計加幣的流動將會逆轉,並拉低加幣。交易員承諾(COT)報告中的大型投機者通常包括對沖基金和商品交易顧問(CTA),他們通常會累積反向頭寸,因為他們使用貨幣押注作為對沖其他領域風險的手段。

隨著投機性需求打破傳統的加幣-石油相關性,推高加元,以及大量投機性頭寸的建立準備逆轉,2024年加元可能會反彈,以趕上原油投標的縮減,而不是在全球經濟疲軟的情況下每桶價格上漲。儘管石油輸出國組織方面有意削減原油需求的努力在提振市場信心方面取得了初步成功,但隨著美國原油庫存在第三季和第四季反彈攀升,這種努力的影響微乎其微,儘管這種反彈是斷斷續續的。

技術展望:1.3300附近的長期支撐將在市場極端情況的交匯中開啟另一輪牛市

美元/加元在2023年的週期性交易模式為特別勇敢的交易者提供了大量機會,他們的手足夠快,可以在該交易區間的極端高點和低點抓住下跌的刀。

200天簡單移動平均線(SMA)在一年的大部分時間裡都充當著中間價磁鐵的角色,而不是硬技術壁壘,使買價陷入中端,削弱了任何潛在的長期波動。

目光敏銳的指標交易員會注意到,在美元/加元從一年來的高點下滑至略低於1.3900的水平後,移動平均線MACD出現了看跌背離。隨著MACD再次陷入負值區域,美元/加幣在1.3300至1.3400之間的熟悉技術支撐位觸底,這對貨幣可能會再次轉向中期看漲形態。

相對強弱指數(RSI)在再次跌入超賣區域後,也已經回復為看漲信號;每當該指標降至買入標誌條件時,美元/加元從底部到頂部至少上漲2%。對於美元/加元來說,來自RSI的多頭訊號非常罕見,在過去兩年中僅五次越過超賣關口,最近一次是在12月15日週五。

隨著美元/加幣從11月初1.3900附近的峰值水平穩步下降,技術空頭信號已經所剩無幾,如果大盤繼續將美元擠壓到地板上,當前支撐區1.3300上方的下行突破將使美元/加幣突破2023年1.3100附近的低點。

總結:簡而言之,2024年啟動

圖表中2023年相對平靜的一年,受到投資者努力應對美聯儲政策和中國銀行利率政策與美聯儲利率指導保持一致的大範圍市場資金流入和流出美元的推動,將讓位於有趣的一年,因為央行政策認為,加拿大經濟與2024年上半年加速陷入衰退的風險越來越大。

2023年下半年,美元/加幣與原油價格的反向相關性被打破,因為市場行為圍繞美元流動鞏固,而且即使原油市場在第四季度下跌,對加元的超大槓桿對沖押注也存在巨大失衡,支撐了加幣。加幣-石油相關性的崩潰更有可能以加元競相下跌捕捉疲軟的每桶投標而告終,而不是原油找到推動每桶成本大幅上漲所必需的投標力量,特別是在多年對沖失衡開始逆轉流動的情況下。

交易員將希望密切關注加拿大央行(Bank of Canada)政策轉變的傳言,特別是在2024年第一季經濟數據集開始走低的情況下。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情