หุ้น "หน่วยความจำ" ยังคงแข็งแกร่ง - แม้หุ้นเทคโนโลยีในภาพรวมจะปรับฐาน

TradingKey - แม้นักลงทุนจะกังวลเรื่อง "ฟองสบู่ AI" จนทำให้หุ้นกลุ่มเทคโนโลยีของสหรัฐฯ ปรับตัวลดลงต่อเนื่องกันหลายวัน แต่หุ้นในกลุ่มหน่วยความจำและอุปกรณ์จัดเก็บข้อมูลกลับแสดงความยืดหยุ่นได้อย่างน่าทึ่งในช่วงเดือนที่ผ่านมา โดยได้รับแรงหนุนจากอุปสงค์ที่ขับเคลื่อนด้วย AI ระลอกใหม่

เหตุใดราคาหน่วยความจำจึงพุ่งทะยาน

ตลาดหน่วยความจำกำลังเผชิญกับสิ่งที่นักวิเคราะห์เรียกว่า "วัฏจักรที่ไม่เคยเกิดขึ้นมาก่อน" ข้อมูลล่าสุดจาก Morgan Stanley แสดงให้เห็นว่า ราคา DRAM เพิ่มขึ้นประมาณ 160% ภายในหนึ่งเดือน ในขณะที่ราคา NAND flash ปรับตัวขึ้นราว 50% นับตั้งแต่เดือนเมษายน 2025

อะไรคือเบื้องหลังการพุ่งขึ้นครั้งนี้

การสร้างศูนย์ข้อมูล AI: บริษัท Hyperscalers ต่างเร่งขยายโครงสร้างพื้นฐานสำหรับ Generative AI และภาระงานการฝึกอบรมขนาดใหญ่ ซึ่งกำลังผลักดันคำสั่งซื้อ HBM (high-bandwidth memory), mainstream DRAM และชิป NAND ความจุสูงให้ทำสถิติสูงสุด นอกจากนี้ AI ไม่ได้เกี่ยวกับจำนวนชิปที่โมเดลต้องการเท่านั้น แต่ยังเกี่ยวกับปริมาณข้อมูลที่ชิปต้องจัดการด้วย ยิ่งโมเดลและชุดข้อมูลมีขนาดใหญ่เท่าใด ข้อมูล "ที่ไม่ได้ใช้งาน" ก็จะต้องถูกเรียกใช้และย้ายไปมาระหว่างอุปกรณ์ปลายทางและระบบคลาวด์ได้เร็วขึ้นเท่านั้น

HBM แย่งชิงกำลังการผลิต DRAM: HBM เป็น DRAM ชนิดพรีเมียมที่ถูกบรรจุรวมกับ GPU และชิป AI อื่นๆ เมื่อความต้องการชิปเร่งความเร็วเหล่านี้พุ่งสูงขึ้น ผู้ผลิตจึงต้องจัดสรรเวเฟอร์ขั้นสูง การบรรจุหีบห่อ และสายการทดสอบจาก DRAM ปกติไปสู่การผลิต HBM สิ่งนี้กำลังส่งผลกระทบต่ออุปทาน DRAM มาตรฐานทั่วโลก ในขณะเดียวกัน บริษัทอย่าง Micron Technology กำลังลงทุนอย่างมหาศาลใน HBM และกระบวนการขั้นสูง ทำให้เหลือเงินทุนสำหรับ DRAM แบบดั้งเดิมน้อยลง ซึ่งเป็นการเปลี่ยนแปลงโครงสร้างของอุตสาหกรรม แต่ก็เร่งนวัตกรรม HBM ไปในตัว

การลงทุนใน NAND ที่ต่ำเกินไปอย่างต่อเนื่อง: ซัพพลายเออร์ Flash ไม่ได้สร้างกำลังการผลิตที่เพียงพอมาหลายปีแล้ว หลังจากการผ่านวัฏจักรขึ้นลงหลายครั้ง พวกเขาก็ระมัดระวังเรื่องค่าใช้จ่ายลงทุนมากขึ้น ผู้ผลิตส่วนใหญ่กำลังใช้จ่ายในการอัปเกรดกระบวนการและเพิ่มประสิทธิภาพระดับเวเฟอร์ ไม่ใช่การสร้างโรงงานใหม่ ทำให้มีพื้นที่สำหรับการขยายกำลังการผลิตจริงน้อย TrendForce คาดการณ์ว่าปัญหาการขาดแคลน NAND จะยังคงมีอยู่ตลอดปี 2026 โดยอัตราการเติมเต็มคำสั่งซื้อชิปอาจลดลงเหลือประมาณ 40% ในอีกไม่กี่ไตรมาสข้างหน้า

AI กำลังเขียนกฎกติกาใหม่ในวงการจัดเก็บข้อมูล

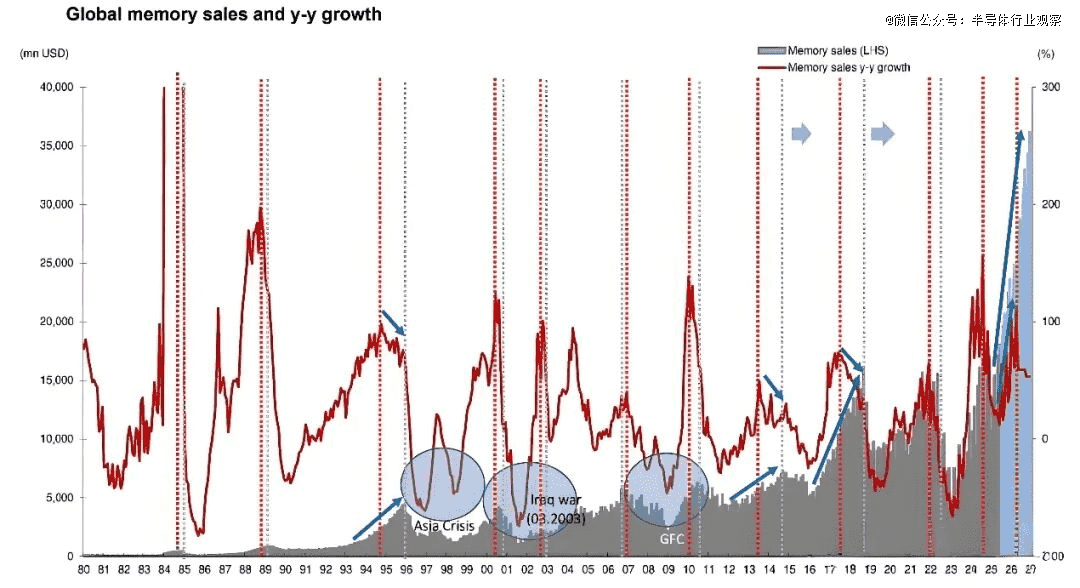

Nomura Securities ระบุว่า ตลาดจัดเก็บข้อมูลมักจะเคลื่อนไหวเป็นวัฏจักร 3-4 ปี โดยแต่ละวัฏจักรได้รับแรงหนุนจากปัจจัยความต้องการใหม่หรือการเปลี่ยนผ่านเทคโนโลยี:

- ปี 2016-2019: การอัปเกรด DDR4 และการเติบโตของเกมมือถือ หนุนราคาให้เพิ่มขึ้นมากกว่า 100%

- ปี 2020-2023: ความต้องการจาก Work from home และศูนย์ข้อมูลที่เกิดจากการระบาดใหญ่ ผลักดันราคาให้สูงขึ้นในช่วงแรก จากนั้นอุปทานส่วนเกินและยอดขายอุปกรณ์ที่อ่อนแอ ทำให้ราคาลดลงมากกว่า 50%

- ปี 2024-ปัจจุบัน: โครงสร้างพื้นฐานการประมวลผล AI และ HBM กำลังเขียนกฎเกณฑ์ใหม่

ในครั้งนี้ การปรับตัวขึ้นไม่ได้มาจากผู้บริโภค แต่มาจาก AI ระดับองค์กร การใช้จ่ายงบประมาณการประมวลผลขนาดใหญ่กำลังผลักดันราคาให้สูงขึ้นในทุกภาคส่วน ได้แก่ NAND SSD สำหรับผู้บริโภคและองค์กร, DDR4/DDR5 DRAM และแม้แต่ HDD ความจุสูง เมื่อเทียบกับวัฏจักรก่อนหน้านี้ ราคาปรับตัวสูงขึ้นเร็วขึ้นและอาจอยู่ในระดับสูงได้นานขึ้น ในช่วง "ซูเปอร์ไซเคิลของหน่วยความจำ" ครั้งล่าสุด (ปี 2016-2018) ราคา DRAM แบบ spot เพิ่มขึ้น 80-90% ในช่วงหนึ่งปี แต่การเพิ่มขึ้นในปัจจุบันนั้นได้แซงหน้าไปแล้ว

สรุป: วัฏจักรใหม่ของชิปหน่วยความจำกำลังเริ่มต้นขึ้น พร้อมกับความต้องการที่สูงขึ้น ราคาที่สูงขึ้น และอัตรากำไรที่แข็งแกร่งขึ้นเชิงโครงสร้าง

ใครกำลังทุ่มเงินมหาศาล

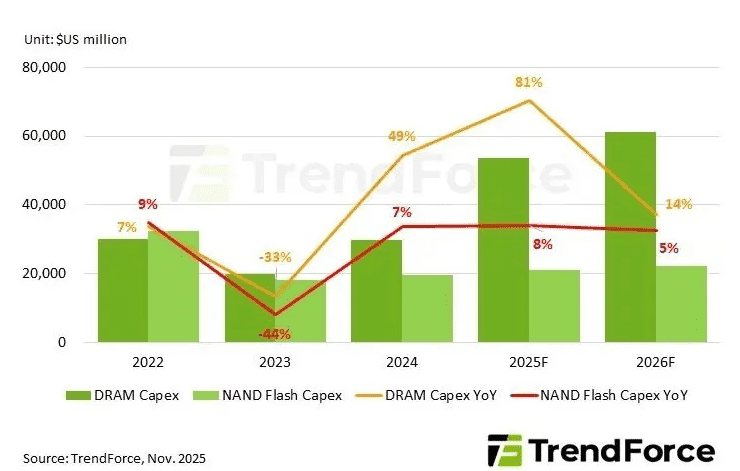

Micron Technology (MU) กำลังเป็นผู้นำในการเร่งการใช้จ่าย DRAM ค่าใช้จ่ายลงทุน (CapEx) ในปี 2026 คาดว่าจะแตะ 1.35 หมื่นล้านดอลลาร์สหรัฐฯ เพิ่มขึ้น 23% เมื่อเทียบเป็นรายปี โดยมีเป้าหมายเพื่อสร้างโรงงานใหม่และสายการผลิตที่เกี่ยวข้องกับ HBM ค่าใช้จ่ายลงทุนอาจเพิ่มขึ้นเป็นประมาณ 1.8 หมื่นล้านดอลลาร์สหรัฐฯ ขณะที่ Micron ขยายกำลังการผลิต DRAM ระดับ 1-gamma และ NAND ระดับ G8/G9

ในส่วนของ NAND Flash SanDisk (SNDK) โดดเด่นในฐานะผู้เล่นที่ก้าวร้าวที่สุด เนื่องจากไม่มีธุรกิจ DRAM มาถ่วงดุล จึงเน้นไปที่ flash อย่างเต็มที่ โดยมีแผนลงทุน 4.5 พันล้านดอลลาร์สหรัฐฯ (เพิ่มขึ้น 41% เมื่อเทียบเป็นรายปี) เพื่อเพิ่มผลผลิต BiCS8 และผลักดันการวิจัยและพัฒนา BiCS9 ซึ่งเป็น 3D NAND ที่พัฒนาร่วมกับ Kioxia

Western Digital (WDC) ก็มีความกระตือรือร้นเช่นกัน บริษัทเพิ่งประกาศผลประกอบการที่สูงกว่าที่คาดการณ์ไว้ และได้ทำสัญญาซื้อขายระยะยาวไปจนถึงปี 2026 และบางสัญญายาวไปถึงปี 2027 บริษัทกำลังลงทุนอย่างหนักในการอัปเกรด NAND และ HDD รวมถึงเทคโนโลยีแห่งอนาคต

ขณะที่คู่แข่งอย่าง Seagate (STX) ก็ให้แนวโน้มที่แข็งแกร่งเช่นเดียวกัน และคาดว่าโมเมนตัมจะดำเนินต่อไปจนถึงปี 2026 ด้วยความสำเร็จของไดรฟ์ HAMR (Heat-Assisted Magnetic Recording) HAMR ช่วยเพิ่มความจุด้วยต้นทุนที่ต่ำลง และถูกมองว่าเป็นอาวุธสำคัญของอุตสาหกรรม HDD ในการแข่งขันกับ SSD ซึ่งเป็นตัวขับเคลื่อนอัตรากำไรที่สูงขึ้น

อุปกรณ์จัดเก็บข้อมูลระดับองค์กรก็ได้รับอานิสงส์เช่นกัน

ภาระงาน AI และ Big Data ไม่ได้ส่งผลดีแค่กับผู้ผลิตชิปเท่านั้น แต่ยังกระตุ้นความสนใจในบริษัทผู้ให้บริการจัดเก็บข้อมูลระดับองค์กรที่สามารถรองรับความต้องการข้อมูลในยุค AI ซึ่งต้องใช้ความเร็วในการรับส่งข้อมูลสูง การเข้าถึงพร้อมกันจำนวนมาก และความหน่วงต่ำ ผู้ขายกำลังตอบสนองด้วยสถาปัตยกรรมจัดเก็บข้อมูลแบบกระจายตัว, รองรับ AI โดยกำเนิด และผสานรวมอย่างสมบูรณ์

มีสองชื่อที่โดดเด่น Pure Storage และ NetApp มีผลงานหุ้นที่แตกต่างกัน: หุ้นของ Pure พุ่งขึ้นมากกว่า 50% ตั้งแต่เดือนสิงหาคม ขณะที่ NetApp เพิ่มขึ้นเพียงประมาณ 5% Pure ได้เพิ่มการใช้จ่ายด้านการวิจัยและพัฒนาถึง 123% ในห้าปี และเปิดตัวแพลตฟอร์ม cloud-native ชื่อ GenAI Pod ซึ่งตอกย้ำความได้เปรียบในระบบ all-flash arrays NetApp มีงบประมาณด้านการวิจัยและพัฒนาเพิ่มขึ้นเพียง 19% ในช่วงเวลาเดียวกัน

ผู้เล่นอื่นๆ ในตลาดจัดเก็บข้อมูลระดับองค์กรที่น่าจับตา:

- Dell Technologies (DELL) – กลุ่มผลิตภัณฑ์จัดเก็บข้อมูลระดับองค์กรที่หลากหลายและระบบ PowerMax

- Hewlett Packard Enterprise (HPE) – 3PAR, Nimble และโซลูชันจัดเก็บข้อมูลแบบรวมศูนย์

- IBM (IBM) – ฮาร์ดแวร์ FlashSystem และบริการจัดการข้อมูลระดับองค์กร

- Super Micro Computer (SMCI) – เซิร์ฟเวอร์จัดเก็บข้อมูลและแพลตฟอร์มศูนย์ข้อมูล

- Nutanix (NTNX) – ระบบจัดเก็บข้อมูลแบบไฮเปอร์คอนเวอร์จ, ซอฟต์แวร์กำหนด และบริการคลาวด์

- Marvell Technology (MRVL) – คอนโทรลเลอร์จัดเก็บข้อมูล, ชิป NVMe/SAS/SATA และตัวเร่งความเร็ว AI

บทความแนะนำ