TradingKey Täglicher Marktbericht: Microns US-Investitionsoffensive beflügelt Chip-Aktien, während SanDisk, AMD und Broadcom kollektiv zulegen

Markttrends verfolgen

TradingKey - Am 9. Juli Ortszeit (US-Ostküstenzeit) schlossen die drei großen US-Aktienindizes geschlossen im Plus, wobei der Technologie- und der Halbleitersektor als Haupttreiber fungierten. Da die Ölpreise von den Höchstständen der vorangegangenen Sitzung zurückgingen, legten sich die Sorgen des Marktes, dass eine Eskalation des US-Iran-Konflikts die Inflation anheizen könnte, und die Gelder flossen wieder in die großen KI- und Chip-Themen zurück.

Bis zum Handelsschluss stieg der Dow Jones Industrial Average um 0,27 % auf 52.492,26 Punkte; der S&P 500 Index legte um 0,81 % auf 7.543,64 Punkte zu; und der Nasdaq Composite Index kletterte um 1,30 % auf 26.206,89 Punkte.

Bei den Einzelwerten und Branchen zeigte sich der Halbleitersektor am stärksten. Der Philadelphia Semiconductor Index stieg um 3,06 % und legte damit den zweiten Handelstag in Folge zu. Micron Technology ( MU) stieg um 4,42 % und kletterte im Intraday-Handel kurzzeitig auf fast 1.035 USD; SanDisk ( SNDK) legte um 7,57 % zu, AMD ( AMD) stieg um 5,67 %, Broadcom ( AVGO) gewann 3,2 %. Meta ( META) stieg um 4,70 %, da sich der Markt auf Nachrichten konzentrierte, wonach das Unternehmen die Produktion seines selbst entwickelten KI-Chips vorantreiben will.

Bei den Rohstoffen gaben die Ölpreise von ihren Höchstständen nach. Brent-Rohöl fiel um 4,5 % auf 75,91 USD; WTI-Rohöl ( USOIL) verbilligte sich um 3,97 % auf einen Schlussstand von 71,80 USD. In der vorangegangenen Sitzung waren die Ölpreise aufgrund des US-Iran-Konflikts und der Risiken in der Straße von Hormus stark angestiegen. Im jüngsten Handel richteten die Anleger ihren Fokus jedoch wieder auf die Möglichkeit, dass hohe Ölpreise die Nachfrage dämpfen könnten, sowie auf erneute diplomatische Bemühungen zur Deeskalation.

Bei den Edelmetallen stieg der Goldpreis (Spot) ( XAUUSD) um 1,13 % auf 4.123,55 USD. Der Anstieg des Goldpreises war hauptsächlich auf Schnäppchenkäufe nach den Verlusten des Vortages zurückzuführen, während die Unsicherheit bezüglich der Lage im Nahen Osten anhielt. Das Protokoll der Federal Reserve zeigte jedoch, dass die Inflationssorgen fortbestehen, und der Markt muss weiterhin die Auswirkungen der Inflationsdaten der nächsten Woche sowie der Anhörung des Fed-Vorsitzenden Warsh vor dem Kongress auf die Zinserwartungen beobachten.

Marktnachrichten

US-Vertreter: USA und Iran führen technische Gespräche über Atomfragen. Der Beamte erklärte, dass die USA und der Iran trotz der von Präsident Trump in dieser Woche angeordneten neuen Angriffe gegen den Iran weiterhin technische Verhandlungen über Atomfragen führen und eine diplomatische Lösung anstreben, der Iran jedoch niemals in den Besitz von Atomwaffen gelangen dürfe. Unterdessen bemerkte Vance, dass die USA bereit seien, die bilateralen Beziehungen zwischen den USA und dem Iran „grundlegend“ zu ändern, wenn der Iran bereit sei, sein Streben nach Atomwaffen aufzugeben.

Micron erweitert US-Investitionsplan auf über 250 Milliarden Dollar. Micron Technology kündigte Pläne an, bis 2035 mehr als 250 Milliarden Dollar in den USA zu investieren, um die Nachfrage nach Speicherchips im KI-Zeitalter zu decken und sich an der US-Politik zur Stärkung der heimischen Chip-Herstellungskapazitäten auszurichten. Dieser Plan stellt eine Aufwärtskorrektur des zuvor vom Unternehmen angekündigten Investitionsvolumens von 200 Milliarden Dollar dar. Die Nachricht löste einen kräftigen Anstieg des Aktienkurses von Micron aus, was auch zu einer kollektiven Erholung bei Aktien von Speicherchips und Halbleiterausrüstern führte.

Meta will Berichten zufolge Produktion selbstentwickelter KI-Chips im September vorantreiben. Berichten zufolge plant Meta, im September mit der Produktion seines selbstentwickelten KI-Chips mit dem Codenamen „Iris“ zu beginnen. Ziel ist es, die KI-Trainings- und Inferenzkapazitäten des Unternehmens zu verbessern und die Abhängigkeit von externen GPU-Lieferanten zu verringern. Meta plant außerdem, seine Rechenkapazität bis 2027 auf 14 Gigawatt zu erhöhen. Diese Nachricht verstärkte die Markterwartungen für langfristige Investitionen in die KI-Infrastruktur und hielt den Fokus des Kapitals auf den Lieferketten für KI-Chips, Speicher und Rechenzentren.

PepsiCo ( PEP) und Costco ( COST) verzeichnen Kursverluste, Fokus liegt auf der Konsumresistenz. Der Umsatz von PepsiCo im zweiten Quartal übertraf die Markterwartungen, aber die schwache Verbrauchernachfrage in Nordamerika, vorsichtigere Konsumenten und Kostendruck belasteten dennoch den Aktienkurs. Der Aktienkurs von Costco fiel aufgrund eines verlangsamten Wachstums der Umsätze auf bestehender Fläche im Juni auf ein Sechsmonatstief. Die Schwäche der Aktienkurse beider Unternehmen deutet darauf hin, dass der Markt angesichts der Divergenz bei den US-Konsumausgaben und der Nachhaltigkeit des Wachstums von hoch bewerteten Einzelhandelsaktien weiterhin vorsichtig bleibt, obwohl sich Tech-Aktien wieder erholen.

US-Erstanträge auf Arbeitslosenhilfe sinken und zeigen anhaltende Widerstandsfähigkeit des Arbeitsmarktes. Die jüngsten Daten zeigen, dass die US-Erstanträge auf Arbeitslosenhilfe in der vergangenen Woche gesunken sind, was darauf hindeutet, dass trotz einer Verlangsamung des Beschäftigungswachstums im Juni noch keine Anzeichen für eine rasche Verschlechterung des Arbeitsmarktes vorliegen. Für US-Aktien trägt ein stabiler Arbeitsmarkt dazu bei, die Erwartungen an die Unternehmensgewinne zu stützen. Sollte die Beschäftigung jedoch widerstandsfähig bleiben, während der Inflationsdruck nicht nachlässt, könnte dies auch den Spielraum der Federal Reserve für eine Lockerung der Geldpolitik einschränken.

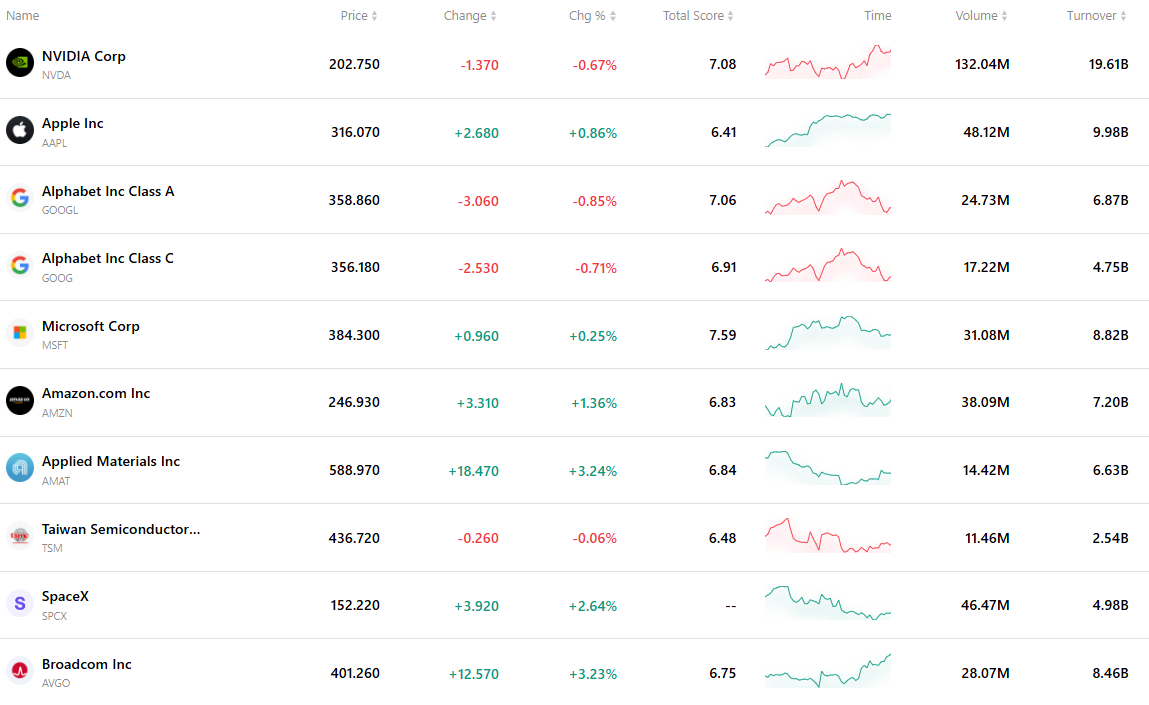

Die 10 aktivsten Aktien

Die folgende Tabelle führt die zehn am aktivsten gehandelten Aktien des jüngsten Handelstages auf. Unterstützt durch massive Handelsvolumina und hervorragende Liquidität sind diese Vermögenswerte zu wichtigen Benchmarks für die Verfolgung der globalen Marktdynamik geworden.

Empfohlene Artikel