BoE Rückblick: Ein „aktives Halten“, da Inflationsrisiken wieder auftauchen

Die Bank of England (BoE) beließ die Zinsen unverändert bei 3,75 %, doch im Gegensatz zu einer passiven Pause wurde dies als bewusste und aktive geldpolitische Entscheidung dargestellt.

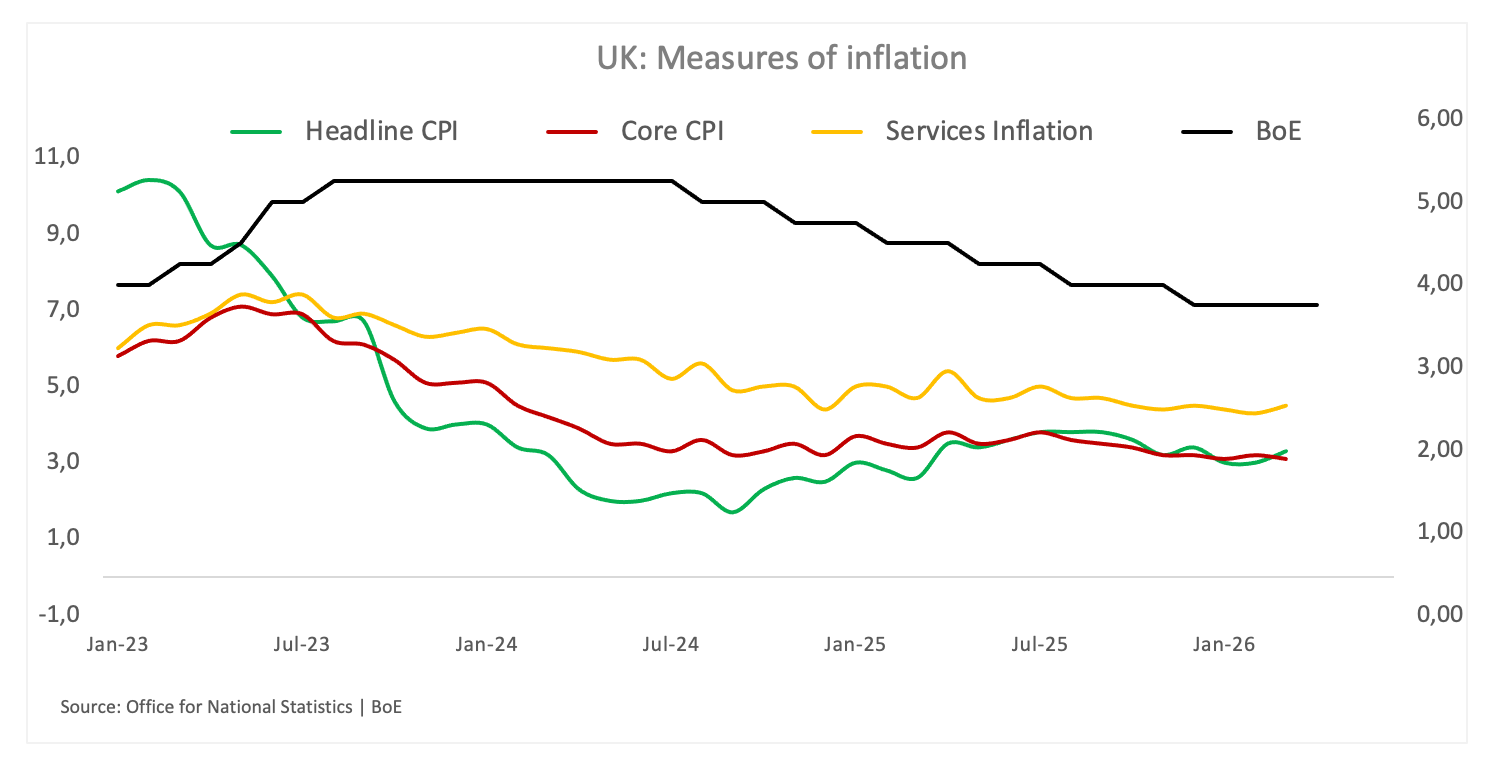

Die Entscheidung selbst wurde weithin erwartet, aber die 8–1 Abstimmung, bei der ein Mitglied (H. Pill) für eine Zinserhöhung stimmte, signalisierte sofort eine hawkische Tendenz unter der Oberfläche. Die Entscheidungsträger machen sich offensichtlich zunehmend Sorgen über den Inflationsausblick, insbesondere da höhere Energiepreise beginnen, sich auf die Wirtschaft auszuwirken.

Gouverneur Andrew Bailey machte deutlich, dass das aktuelle Umfeld einen schwierigen Zielkonflikt darstellt. Tatsächlich kann die Geldpolitik die anfänglichen Auswirkungen höherer globaler Energiepreise nicht verhindern, muss aber sicherstellen, dass diese Schocks sich nicht in Löhnen und einem breiteren Preisbildungsprozess verankern.

Darüber hinaus stand das Risiko von Zweitrundeneffekten im Mittelpunkt der Botschaft. Obwohl noch unsicher, betonte Bailey, dass es ein Fehler wäre, auf eindeutige Beweise zu warten, und signalisierte damit effektiv, dass die Zentralbank bereit ist, bei Bedarf präventiv zu handeln.

Gleichzeitig eilt die BoE nicht zu weiteren Straffungen. Stattdessen nutzt sie ihre aktuelle Haltung und vor allem die Entscheidung, die Zinsen nicht wie zuvor erwartet zu senken, um gegen Inflationsdruck anzusteuern. In diesem Sinne leistet die Geldpolitik bereits mehr, als die Hauptentscheidung vermuten lässt.

Der Ausblick bleibt jedoch stark von den Energiepreisen abhängig, insbesondere angesichts der anhaltenden Krise im Nahen Osten. Je länger der aktuelle Schock anhält, desto größer ist das Risiko für Inflation und Wachstum, sodass die Entscheidungsträger einen engen und unsicheren Pfad navigieren müssen.

Alles in allem

Dies war keine dovishe Pause. Die BoE hält aktiv ihre Position, wehrt Zinssenkungserwartungen ab und hält die Option weiterer Straffungen offen, falls sich der Inflationsdruck ausweitet.

BoE - Häufig gestellte Fragen (FAQ)

Die Bank of England (BoE) legt die Geldpolitik Großbritanniens fest. Ihr Hauptziel ist die Preisstabilität mit einer Inflationsrate von 2 %. Änderungen des Leitzinses wirken sich unmittelbar auf den Wert des britischen Pfunds aus.

Wenn die Inflation das Ziel der Bank of England übersteigt, reagiert sie mit Zinserhöhungen, was es für Privatpersonen und Unternehmen teurer macht, Kredite aufzunehmen. Dies ist positiv für das Pfund, da höhere Zinsen das Vereinigte Königreich für globale Investoren attraktiver machen.

In Krisenzeiten greift die Bank of England zu außergewöhnlichen Maßnahmen wie der sogenannten quantitativen Lockerung (Quantitative Easing, QE). Diese Politik wird angewandt, wenn Zinssenkungen nicht ausreichen, um das Finanzsystem wieder in Gang zu bringen. QE bedeutet, dass die Bank of England große Mengen an Geld druckt, um Vermögenswerte – in der Regel Staatsanleihen oder hoch bewertete Unternehmensanleihen – von Banken und anderen Finanzinstituten zu kaufen. Dies soll die Kreditvergabe ankurbeln, hat jedoch oft zur Folge, dass das Pfund Sterling an Wert verliert.

Die sogenannte Quantitative Straffung (QT) ist das Gegenstück zur quantitativen Lockerung (QE) und wird in Phasen einer erstarkenden Wirtschaft und steigender Inflation angewendet. Während die Bank of England im Rahmen von QE Staats- und Unternehmensanleihen erwirbt, um die Kreditvergabe anzukurbeln, stellt sie bei QT diese Käufe ein und reinvestiert fälliges Kapital aus bereits gehaltenen Anleihen nicht. QT gilt in der Regel als förderlich für die Stabilität des britischen Pfunds.

Empfohlene Artikel