EZB Rückblick: Zwischen steigenden Inflationsrisiken und einer sich verlangsamenden Wirtschaft

Wie weithin erwartet, hat die Europäische Zentralbank (EZB) ihre Leitzinsen unverändert belassen, doch der Ton der Sitzung spiegelte ein weitaus komplexeres Umfeld wider.

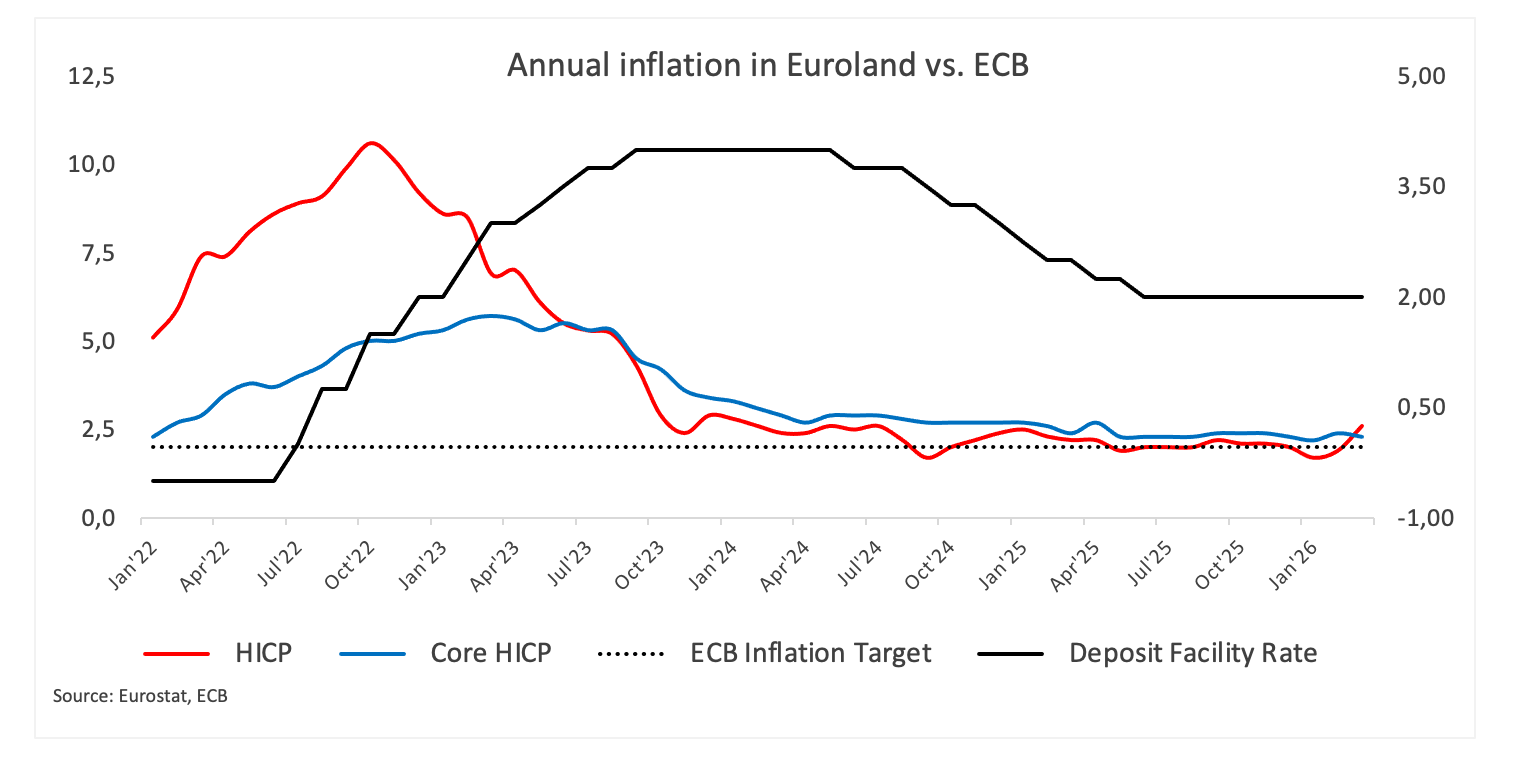

Auf der einen Seite bauen sich die Inflationsrisiken eindeutig wieder auf. Tatsächlich werden höhere Energiepreise die Inflation kurzfristig deutlich über dem Ziel halten, und die EZB räumte offen ein, dass die Risiken für die Inflation nun nach oben geneigt sind. Das allein würde normalerweise für eine vorsichtigere Haltung bei Lockerungen sprechen.

Doch die andere Seite der Gleichung wird zunehmend schwerer zu ignorieren. In diesem Zusammenhang schwächt sich der Wachstumsausblick ab, wobei die Zentralbank auf eine gestiegene Unsicherheit, ein geringeres Geschäftsklima und zunehmenden Druck auf die Lieferketten verweist. Hohe Energiekosten treiben nicht nur die Inflation an, sondern verringern auch die Haushaltseinkommen und entmutigen Investitionen – eine Kombination, die beginnt, die Aktivität zu belasten … und die Ansichten einiger Entscheidungsträger beeinflusst.

Als Christine Lagarde die Presse ansprach, war die Botschaft von Vorsicht und Ausgewogenheit geprägt. Sie stellte fest, dass die Wirtschaft diese turbulente Phase von einem relativ soliden Ausgangspunkt aus betreten habe, wobei die Binnennachfrage weiterhin etwas Unterstützung biete und die Haushalte sich in einer einigermaßen starken finanziellen Lage befänden. Gleichzeitig machte sie jedoch deutlich, dass der Ausblick hochgradig unsicher geworden sei und die Risiken für das Wachstum nun eindeutig nach unten geneigt sind.

Gleichzeitig gab es nur wenige Anzeichen von Alarm bei der zugrunde liegenden Inflation. Der Lohndruck scheint sich allmählich zu verringern, und die längerfristigen Inflationserwartungen bleiben um das Ziel von 2 % verankert. Das verschafft der EZB etwas Spielraum zum Abwarten, auch wenn der kurzfristige Preisdruck wieder zunimmt. Es erscheint vernünftig, abzuwarten, aber wie lange?

Fazit

Die EZB navigiert durch ein klassisches Stagflationsrisiko: Energie treibt die Inflation nach oben, während das Wachstum an Schwung verliert. Für den Moment hält dies die Entscheidungsträger fest im Abwarten-Modus, ohne Verpflichtung zu einem bestimmten Zinspfad und mit wachsendem Fokus darauf, wie sich das Gleichgewicht zwischen Inflation und Wachstum in den kommenden Monaten entwickelt.

EZB - Häufig gestellte Fragen (FAQ)

Die Europäische Zentralbank (EZB), mit Sitz in Frankfurt am Main, steuert die Geldpolitik der Eurozone. Ihr Hauptziel ist die Preisstabilität, definiert durch eine Inflationsrate von rund 2 %. Durch Anpassungen der Zinssätze beeinflusst die EZB maßgeblich den Wechselkurs des Euros, der tendenziell durch höhere Zinsen gestärkt und durch niedrigere geschwächt wird.

In extremen Situationen kann die Europäische Zentralbank ein Instrument namens Quantitative Easing (QE) einsetzen. QE bedeutet, dass die EZB Euros druckt und diese verwendet, um Vermögenswerte – in der Regel Staats- oder Unternehmensanleihen – von Banken und anderen Finanzinstitutionen zu kaufen. QE führt in der Regel zu einer Abschwächung des Euros. Es wird als letztes Mittel eingesetzt, wenn Zinssenkungen allein das Ziel der Preisstabilität nicht erreichen können. Die EZB setzte QE während der Finanzkrise 2009-2011, 2015 bei anhaltend niedriger Inflation und während der COVID-19-Pandemie ein.

Quantitative Straffung (QT) ist das Gegenteil von QE: Statt Staatsanleihen zu kaufen, stellt die EZB den Ankauf ein und reinvestiert fällige Beträge nicht mehr. Dies wirkt sich in der Regel positiv auf den Euro aus, da es die Liquidität am Markt verringert.

Empfohlene Artikel