Dow Jones Industrial Average schwankt, während Washington eine Mautstation in der Straße von Hormus eröffnet

- Der DJIA notiert nahe 52.525, ein Minus von 0,2 %, nachdem ein Nachmittagsanstieg auf 52.840,68 durch neue Schlagzeilen zur Straße von Hormus wieder einknickte.

- Trump setzte die maritime Blockade gegen den iranischen Schiffsverkehr wieder in Kraft und erhob eine 20%ige Abgabe auf alle Frachtgüter, die die Vereinigten Staaten durch die Wasserstraße eskortieren.

- Die Inflationsdaten für Juni und die Anhörung des Vorsitzenden der Federal Reserve vor dem Kongress stehen am Dienstag an, während Rohöl vor der Veröffentlichung um mehr als 5 % zulegte.

Die Risikoaversion prägte den Ton am Montag, und der Dow Jones Industrial Average verkraftete sie besser als die meisten seiner Pendants; der Index notiert nahe 52.525, ein Rückgang um 117 Punkte oder 0,2 %, während der Nasdaq Composite 1 % verliert und der S&P 500 0,4 % abgibt. Die Differenz zwischen diesen Zahlen ist die eigentliche Geschichte des Tages und führt direkt durch die Straße von Hormus.

Eine Blockade mit Geschäftsmodell

Das Wochenende brachte die Eskalation, und der Montag die Rechnung. Teheran griff Ende letzter Woche ein Handelsschiff an, das die Straße passierte, Washington reagierte am Samstag mit Angriffen auf iranische Ziele, und Iran revanchierte sich mit Angriffen auf US-Einrichtungen in mehreren Golfstaaten, während es die Wasserstraße für den Verkehr sperrte; Trump widersprach der Behauptung am Sonntag und bestand darauf, dass die Passage für den Handel offen bleibe.

Die Ankündigung am Montag verwandelte diese militärische Haltung in eine Handelspolitik. Trump erklärte in den sozialen Medien, dass die Vereinigten Staaten die sogenannte iranische Blockade wieder einsetzen, eine Sperre, die seiner Aussage nach nur iranische Schiffe und deren Kunden betrifft, und stilisierte Amerika zum Wächter der Straße; als Gegenleistung für diese Aufgabe wird Washington eine 20%ige Gebühr auf alle durchgelassenen Frachtgüter erheben. Dieses Detail ist mit gewisser Ironie verbunden, da der Waffenstillstandsrahmen vom letzten Monat Teheran ausdrücklich untersagte, für genau diese Passage kommerzielle Schiffe zu belasten.

Rohöl schreibt den Diskontsatz

Rohöl fällte das schnellste Urteil, als die Futures auf West Texas Intermediate um mehr als 5 % sprangen und über 75 USD notierten, während Brent-Futures um 5,3 % auf knapp 80 USD pro Barrel stiegen. Die Aktienmärkte interpretierten das als ein Inflationsproblem in geopolitischem Gewand; ein Engpass in der Versorgung mit neuem Mautsystem wirkt sich direkt auf Energie- und Warenkosten aus – genau in dem Moment, in dem der Markt eine Bestätigung für die Rückkehr der Disinflation erwartete.

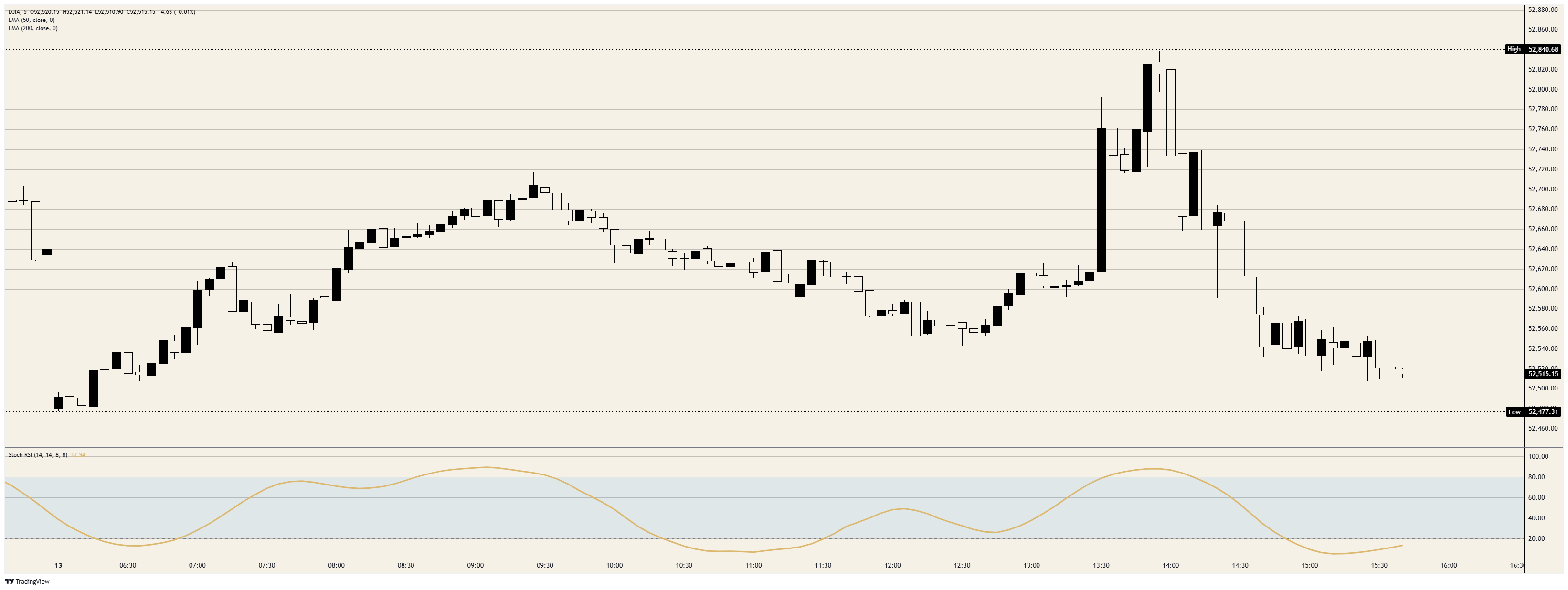

Der Intraday-Verlauf des Index erzählt die Geschichte im Kleinen. Ein Anstieg am Nachmittag trug den Durchschnitt auf das Tageshoch bei 52.840,68, bevor die Blockade-Meldungen eintrafen und die gesamte Bewegung innerhalb einer Stunde wieder einknickte; der Index liegt nun näher am frühen Tagestief bei 52.477,31 als am Nachmittagshoch und steuert auf einen moderaten Tagesverlust zu.

Die relative Widerstandsfähigkeit des Dow ist strukturell und nicht heroisch. Ein preisgewichteter Durchschnitt, der auf Industrie-, Gesundheits- und Finanzwerte ausgerichtet ist, verkraftet einen Einbruch bei Halbleitern deutlich besser als seine kapitalisierungsgewichteten Pendants, was der Grund dafür ist, dass der Schaden am Montag hier bei 0,2 % stehen bleibt, während die technologieorientierten Benchmarks ein Vielfaches davon verlieren.

Halbleiter zahlen die Maut zuerst

Der konzentrierte Verkaufsdruck traf den am stärksten überfüllten Trade des Marktes, was passiert, wenn eine Konsensposition auf eine Schlagzeile trifft, die sie nicht einpreisen kann. SK Hynix (SKHY) notiert in seiner zweiten US-Sitzung 7 % tiefer nach einem 13%igen Anstieg zum Börsendebüt am Freitag, Micron (MU) verliert 6 %, Sandisk (SNDK) gibt 10 % ab, Seagate (STX) verliert 6 %, während Advanced Micro Devices (AMD) und Intel (INTC) jeweils 4 % nachgeben.

Der Rückgang erfolgt trotz oder vielleicht gerade wegen der bullischen Fundamentaldaten unter der Gruppe. Ein Analyst einer Brokerfirma argumentierte in einer Notiz vom Montag, dass die Investitionspläne der Hyperscaler bestätigt werden und bis 2028 weiter steigen, wobei die Erwähnungen von künstlicher Intelligenz in allen 11 Sektoren um 98 % im Jahresvergleich zugenommen haben; Gewinner mit so viel Konsens sind genau die Werte, die verkauft werden, wenn kurzfristig Liquidität benötigt wird. Auch die Geldzentralbanken notieren tiefer vor den Quartalsergebnissen, die diese Woche beginnen, wobei der Konsens für das Gewinnwachstum im zweiten Quartal des S&P 500 über 23 % im Jahresvergleich liegt.

Dienstag stellt Disinflationsdaten einem Energieschock gegenüber

Der Verbraucherpreisindex (CPI) für Juni wird am Dienstag um 12:30 GMT veröffentlicht, mit einem Konsens, der einen monatlichen Rückgang von 0,1 % beim Gesamtindex und eine Verlangsamung auf 3,8 % im Jahresvergleich von 4,2 % erwartet; die Kernrate wird mit 0,2 % im Monatsvergleich und stabil bei 2,9 % im Jahresvergleich gesehen. Dieser Bericht wurde als klare Disinflationsgeschichte der Woche verfasst, und die Bewegung bei Rohöl am Montag erschwert die Fortsetzung; ein frischer Energieschock wird in den Daten für Juni nicht erscheinen, aber er schreibt um, wie die Veröffentlichungen für Juli und August aussehen dürfen.

Der Vorsitzende der Federal Reserve folgt um 14:00 GMT mit dem ersten von zwei Kongressauftritten in dieser Woche, und das Umfeld bietet den Gesetzgebern viel Gesprächsstoff; das Komitee hielt den Leitzins letzten Monat bei 3,75 %, strich seine Lockerungsabsicht und markierte den Dot Plot hawkish, während die Zins-Futures nun etwa eine Chance von 20 % für eine Erhöhung bei der Sitzung Ende Juli einpreisen, aber praktisch keine für eine Senkung. Die Einzelhandelsumsätze am Donnerstag um 12:30 GMT runden den roten Kalender der Woche ab.

Niveaus und Tendenz

Widerstand: Das Tageshoch bei 52.840,68 ist die erste Hürde, und die scharfe Ablehnung am Montag verleiht dem Niveau Gewicht; darüber hinaus ist das Juli-Hoch bei 53.333,18 die einzige Struktur oberhalb des Marktes.

Unterstützung: Das frühe Tagestief bei 52.477,31 sichert die Marke von 52.000; unterhalb der runden Zahl hat der 50-Tage-Exponentielle gleitende Durchschnitt bei 51.181,57 jeden täglichen Rücksetzer seit April aufgefangen und bleibt der Trendgeber.

Tendenz: Abwärts. Der tägliche Stochastische Relative Strength Index dreht sich aus dem überkauften Bereich nach unten, das Nachmittagsversagen bei 52.840,68 zeigt, dass Verkäufer auf Schlagzeilen und nicht auf Niveaus reagieren, und die Blockade ist ein Gebührenplan ohne Ausstieg; Rallyes dienen dem Verkauf unterhalb von 52.840,68, und ein Tagesschluss unter 52.477,31 öffnet die Marke von 52.000.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel