Dow Jones Industrial Average ignoriert starke EPI-Daten und eine Insel-Einkaufsliste

- Der DJIA erholte sich teilweise von den Verlusten am Mittwoch, bevor er angesichts heißer Inflationsdaten und neuer Eskalationen im Iran nachgab.

- Der headline EPI beschleunigte sich über die Konsensschätzung hinaus, während die Kernrate enttäuschte und die Arbeitslosenanträge stiegen.

- Die Drohungen, die Insel Kharg zu erobern, halten die Energie-Weitergabe wenige Tage vor der Fed-Sitzung im Juni lebendig.

Nach dem fast 2%igen Einbruch am Mittwoch verbrachte der Dow Jones Industrial Average (DJIA) den Donnerstag mit etwas Seltsamerem als einem Fall: sehr wenig Bewegung. Ein 6,5% YoY Erzeugerpreisindex (EPI), steigende Arbeitslosenanträge und ein Präsident, der versprach, Irans wichtigsten Ölhafen zu erobern, führten zu einem Schlusskurs, der nur minimal niedriger lag – was viel darüber aussagt, wie abgestumpft dieses Marktgeschehen geworden ist.

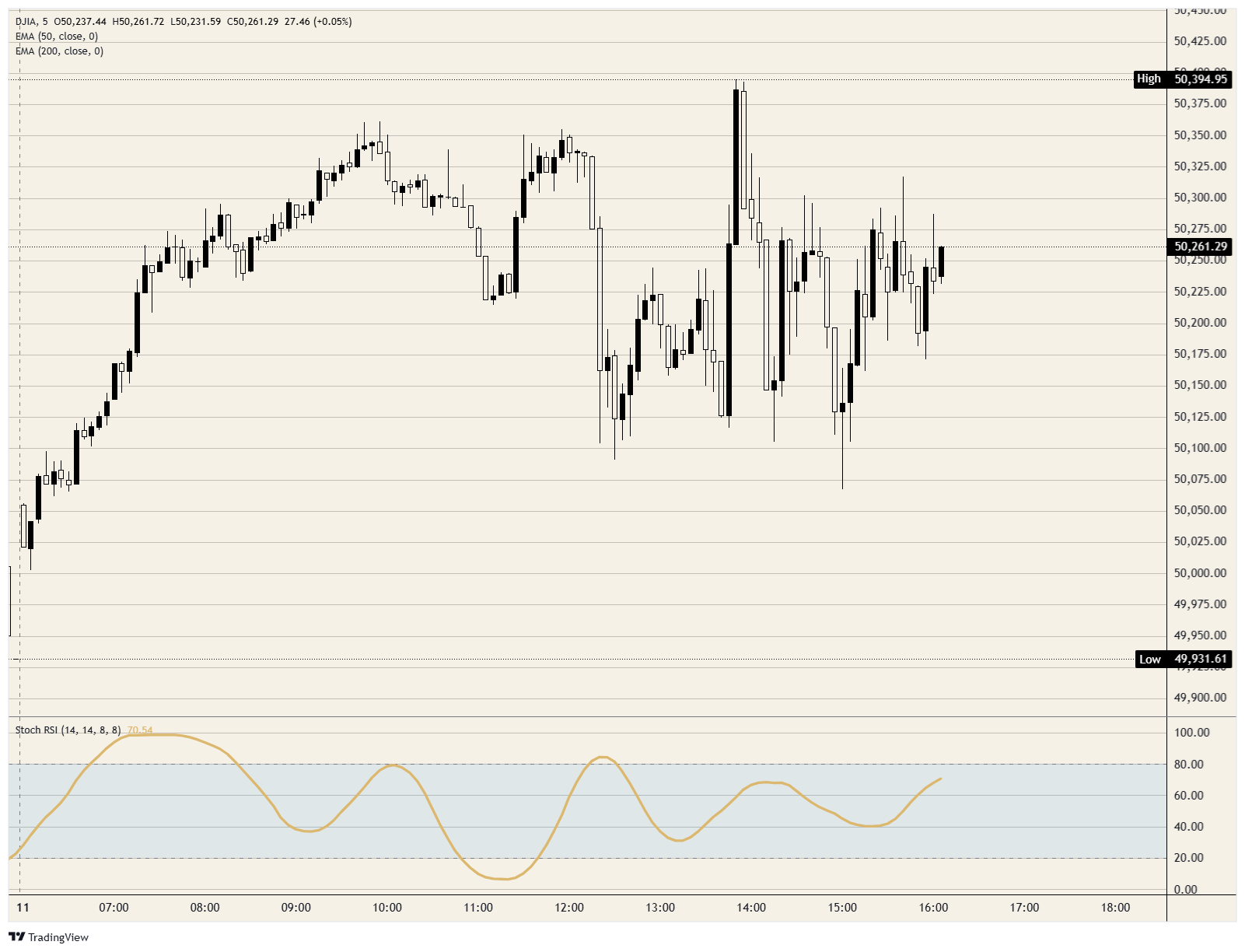

Die Sitzung war alles andere als ruhig, mit einem frühen Einbruch unter die 50.000-Marke, der stark gekauft wurde, und dem Index, der sich im europäischen Vormittag bis in den Bereich um 50.350 bewegte. Die Datenveröffentlichung um 12:30 GMT drückte ihn zurück auf etwa 50.100, und ein Anstieg zur New Yorker Eröffnung knapp unter 50.400 wurde innerhalb von Minuten verkauft, sodass der Dow zum Handelsschluss nahe 50.200 lag.

Ein Inflationsbericht, der für Diskussionen sorgt

Die headline Zahlen waren hässlich: Die Erzeugerpreise stiegen im zweiten Monat in Folge um 1,1% MoM, was die Jahresrate auf 6,5% anhob gegenüber einem Konsens von 6,4% und zuvor 5,7%. Die Kernrate erzählte eine andere Geschichte, mit einem Anstieg von 0,4% MoM gegenüber erwarteten 0,5% und verharrte bei 4,9% YoY, während Prognostiker 5,4% erwartet hatten. Die Erstanträge auf Arbeitslosenhilfe stiegen auf 229.000 gegenüber erwarteten 219.000.

Bullen stützen sich auf die Enttäuschung bei der Kernrate als Beweis dafür, dass die zugrundeliegende Disinflation den Krieg überstanden hat, was ein dünner Ast ist, einen Tag nachdem der Verbraucherpreisindex (VPI) mit 4,2% YoY den schnellsten Anstieg seit drei Jahren verzeichnete. Wenn Energie das gesamte Inflationsproblem darstellt und der Energieschock eine Folge eines Krieges ist, den das Weiße Haus immer wieder zu eskalieren droht, dann ist das Herausrechnen eher Buchhaltung als Analyse. Hinzu kommen steigende Anträge, und die Mischung riecht deutlich nach Stagflation.

Kharg Island wird zum Thema

Der Präsident versprach am Donnerstagmorgen, dass das US-Militär Iran über Nacht sehr hart treffen und zu gegebener Zeit die Insel Kharg sowie andere Ölinfrastrukturen einnehmen werde, wobei Venezuela als Vorbild genannt wurde. Berichte, die sich auf Quellen aus der Verwaltung stützen, beschreiben Frustration darüber, dass die Angriffe dieser Woche nicht als ausreichend kraftvoll wahrgenommen werden. Kharg wickelte vor dem Krieg etwa 90% von Irans Rohölexporten ab, sodass die Drohung die letzte Einnahmequelle des Regimes ins Visier nimmt.

Der Markt wertete dies als reine Haltung, und das nicht ohne Grund; innerhalb weniger Stunden sagte derselbe Präsident in einem Interview, er sei sich nicht sicher, ob Amerika den Mumm für die Operation habe, und die Rohöl-Futures gaben auf etwa 89 USD nach. Da die Marine bereits iranische Häfen blockiert und die Straße von Hormus weitgehend geschlossen ist, bringt die Einnahme der Insel ein Besetzungsrisiko mit sich, ohne den entscheidenden Engpass wieder zu öffnen. Der EPI ist das ständige Gegenargument: Haltung hin oder her, der Energieschaden ist bereits in den Daten enthalten.

Neuer Vorsitzender, heiße Daten, keine einfachen Antworten

Die Zins-Futures preisen die Entscheidung des Federal Open Market Committee (FOMC) in der nächsten Woche als nahezu sichere Beibehaltung ein, und die Debatte hat sich stillschweigend umgekehrt; die Märkte rechnen nun eher mit einer Zinserhöhung später in diesem Jahr als mit einer Senkung. Die Sitzung vom 16. bis 17. Juni bringt einen neuen Dot Plot und die erste Entscheidung unter dem neuen Fed-Vorsitzenden Kevin Warsh, der mit 4,2% VPI, 6,5% EPI und einer Kriegsprämie konfrontiert ist, die kein Modell sauber abbildet. Dass Aktien die dovishe Interpretation der enttäuschenden Kernrate der hawkishen headline vorziehen, ist eine Wahl, kein Urteil.

Vorschau auf Freitag: Michigan und das Problem der Erwartungen

Der Kalender am Freitag konzentriert sich auf die vorläufige Juni-Umfrage der University of Michigan (UoM) um 14:00 GMT, bei der der Konsens die headline Stimmung nahe 46 von 44,8 und den Erwartungsindex bei etwa 44,3 sieht. Das sind rezessionswürdige Grade der Trübsal, sodass die Inflationslinien wichtiger sind als die Richtung.

Die 1-Jahres-Inflationserwartungen liegen bei 4,8% und die 5-Jahres-Erwartungen bei 3,9%, und da die Spritpreise den Krieg nach oben treiben, liegt das Risiko auf der Oberseite. Ein Wert von 5 bei den 1-Jahres-Erwartungen, vier Tage vor dem FOMC, würde die Zinserhöhungsdiskussion direkt anheizen. Am Freitag findet zudem der größte Börsengang aller Zeiten statt.

Die wichtigen Niveaus

Widerstand: Verkäufer begrenzten den Vormittagsanstieg bei etwa 50.350 bei wiederholten Versuchen, und der Anstieg zur Markteröffnung auf knapp unter 50.400 hielt nur Minuten. Bullen haben keinen echten Anspruch, bis der Index über diesem abgelehnten Hoch schließt.

Unterstützung: Dip-Käufer verteidigten den Bereich um 50.100 am Nachmittag. Darunter liegt die 50.000-Marke, wobei das frühe Tief am Donnerstag knapp unter 49.950 lag; ein Tagesschluss unter dieser runden Zahl würde diese Stabilisierung zu einem einmaligen Ereignis machen.

Bias: Neutral mit defensiver Tendenz. Das Intraday-Momentum im Stochastischen Relative Strength Index (Stoch RSI) liegt im mittleren Bereich und steigt zum Handelsschluss an, genug für einen weiteren Anlauf nach oben, aber der Index bleibt zwischen etwa 50.100 und 50.350 eingeklemmt, während die angekündigten nächtlichen Angriffe, die Inflations-Erwartungsdaten am Freitag und ein Rekord-Börsengang alle eher für mehr Volatilität als für weniger sprechen.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel