Dow Jones Industrial Average bleibt hinter der Erholung der Halbleiterbranche zurück, während der VPI droht, diese zu trüben

- Der Dow hinkte der chipgetriebenen Erholung hinterher, die den S&P 500 und die Nasdaq nach dem Ausverkauf am Freitag anhob.

- Eine Wochenendrunde von Iran-Israel-Angriffen ließ den Waffenstillstand funktionsfähig, aber sichtbar brüchig.

- Der Konsens zum Verbraucherpreisindex (VPI) am Mittwoch deutet auf eine Beschleunigung hin, die Inflation passt durch, die der Markt weiterhin ignoriert.

Der Dow Jones Industrial Average (DJIA) bewegte sich bis zum europäischen Nachmittag nahezu unverändert, die Futures pendelten um den Bereich von 50.750, nachdem die Nachtsitzung von einem Tief nahe 50.500 bis zur 51.000er-Marke anstieg, bevor sie wieder nachgab. Die Kassasitzung folgte demselben Muster: Der S&P 500 legte etwa 0,7% zu und die Nasdaq sprang um rund 1,3%, da Chipaktien sich von dem Ausverkauf am Freitag erholten, während der Dow mit einem Plus von 0,1% erneut das Schlusslicht bildete. Das Kaufinteresse ist real, die Asymmetrie bekannt, und die Hauptlast unter den breiten Indizes hat nichts mit den Dow-Komponenten zu tun.

Die chipgetriebene Erholung, die der Dow nicht mitmachen kann

Der Ausverkauf am Freitag war eine Chip-Geschichte, Punkt. Die Nasdaq fiel um 4,2%, ihre schlechteste Sitzung seit April 2025, der wichtigste Halbleiter-ETF verlor rund 10% und allein Micron gab 13% ab, als der Markt Gewinne bei den Titeln mitnahm, die das letzte Bullenmarktsegment angetrieben hatten. Die Umkehr am Montag ist dieselbe Geschichte in umgekehrter Richtung. Micron stieg um fast 10%, der Halbleiter-ETF um etwa 7%, und Nvidia sowie Broadcom ziehen die Nasdaq mit nach oben. Fast nichts davon spiegelt sich im Dow wider, der weder Micron noch Broadcom enthält und insgesamt nur eine geringe Chip-Exponierung aufweist. Die Asymmetrie wirkt in letzter Zeit in beide Richtungen bei den Blue Chips: Sie hinken bei steigenden Chips hinterher und halten sich, wenn Chips fallen. Nützlich zur Diversifikation. Weniger nützlich, wenn der Markt verlangt, Schritt zu halten.

Ein Waffenstillstand, der an den Rändern brüchig bleibt

Der Iran-Israel-Waffenstillstand besteht nominal weiterhin, aber das Wochenende hat neue Risse hinterlassen. Der Sprecher des iranischen Parlaments warf Washington vor, das Abkommen zu brechen, und verwies auf die verbleibende Marinepräsenz sowie ungelöste Aspekte der Libanon-Frage. Am Sonntag folgten iranische Raketenangriffe. Israel reagierte am Montag mit einem als groß angelegten Schlag gegen iranische Verteidigungssysteme beschriebenen Angriff, und Präsident Donald Trump forderte beide Seiten in den sozialen Medien auf, „sofort zu stoppen“, während er ankündigte, dass ein „sofortiger“ Folge-Waffenstillstand verhandelt werde. Das iranische Außenministerium erklärte später, seine Operationen gegen Israel seien beendet, mit dem Vorbehalt, dass weitere israelische Aktivitäten im Libanon die Feindseligkeiten wieder aufnehmen würden. Rohöl preist die Lage angemessen ein: West Texas Intermediate (WTI) steigt um mehr als 1% und notiert nahe 91 USD pro Barrel, unterhalb der Tageshochs, aber weit entfernt von den Vorkriegsniveaus. Der Waffenstillstand ist funktionsfähig. Es ist kein Frieden.

Die Bewertungsfrage, die der SpaceX-Börsengang aufwerfen wird

Es gibt ein separates Ereignisrisiko, über das kaum laut genug gesprochen wird: der Börsengang von SpaceX am Freitag. Das Angebot zählt zu den größten Börsengängen (IPOs) in der Marktgeschichte und ist ein Echtzeit-Referendum über das KI-nahe Bewertungskomplex, das dieselben Chip-Titel stützt, die sich gerade erholt haben. Blockbuster-IPOs markieren historisch oft den Höhepunkt von Risikoaufschwüngen, und ein Börsengang dieser Größenordnung in einem bröckelnden Waffenstillstand und einem beschleunigten Verbraucherpreisindex (VPI) ist eine Konstellation, die gut aussieht – bis sie es nicht mehr tut.

Datenvorschau: Am Mittwoch wird die Annahme auf die Probe gestellt

Aktien können einen stagnierenden Dow und einen wackeligen Waffenstillstand verkraften, solange das Inflationsbild mitspielt, und am Mittwoch wird diese Annahme auf die Probe gestellt. Der VPI für Mai wird um 12:30 GMT veröffentlicht, und der Konsens ist hoch. Die Gesamtinflation wird mit 0,5% im Monatsvergleich und 4,2% im Jahresvergleich gegenüber 3,8% im April erwartet, der Kernwert bei 0,3% MoM und 2,9% YoY gegenüber 2,8%. Die Beschleunigung der Jahresrate auf ein neues Zyklushöchstniveau entspricht genau dem Inflationsdurchschlag, der durch den Kern-Preisindex für persönliche Konsumausgaben (PCE) im letzten Monat angedeutet wurde, wobei der Energieschock durch den Iran-Krieg endlich im Warenkorb der Verbraucher ankommt, wie die Redner der Federal Reserve (Fed) leise gewarnt haben. Ein Wert auf oder über dem Konsens bestätigt die Einordnung als „nicht länger vorübergehend“ und verstärkt die Neigung der Zins-Futures zu einer Zinserhöhung statt einer Senkung. Der Produzentenpreisindex (PPI) am Donnerstag wird mit 0,7% MoM Gesamtinflation erwartet, der Kernwert liegt weiterhin über 5% im Jahresvergleich, und die Verbraucherumfrage der University of Michigan (UoM) am Freitag wird die aktualisierten Inflationserwartungen für ein Jahr liefern, die im letzten Monat bei etwa 4,8% lagen. Es gibt keine offensichtliche Veröffentlichung im Kalender, die die bullische Lesart retten könnte.

Handelsrahmen

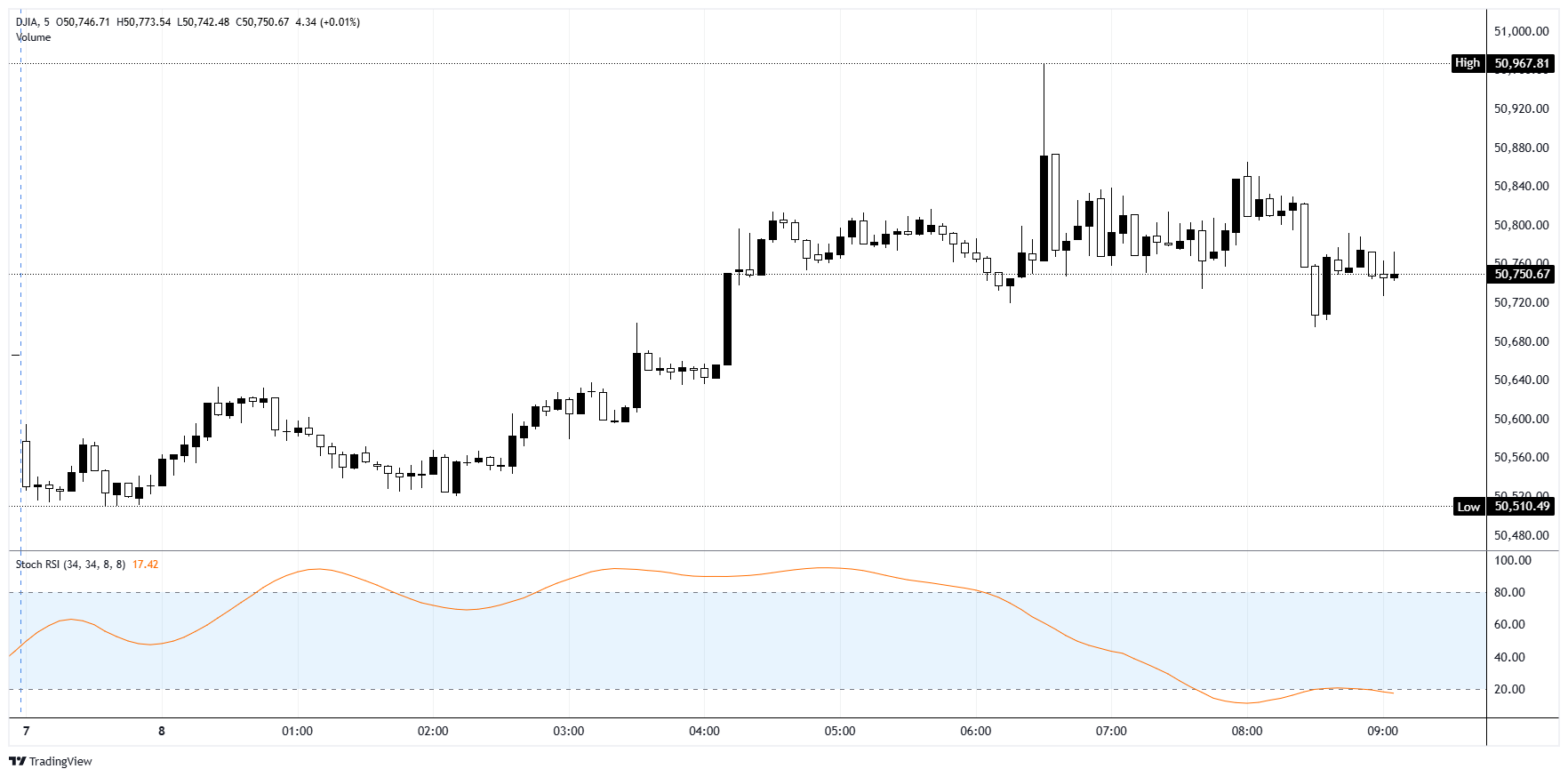

Der Tages-Trend ist weiterhin aufwärts gerichtet, mit dem 50-Perioden-Exponentiell Gleitenden Durchschnitt (EMA) deutlich unter dem aktuellen Kurs und dem 200 EMA noch weiter darunter. Das 5-Minuten-Chart warnt jedoch. Der Stochastische Relative Strength Index (Stoch RSI) liegt nahe 18, ein Wert, der entweder eine starke Gegenbewegung auslöst oder bestätigt, dass die Sitzung beendet ist.

Widerstand liegt im Bereich von 51.000, der Decke der letzten Woche und dem heutigen Intraday-Hoch knapp darunter. Ein klarer Ausbruch erfordert einen schwachen VPI am Mittwoch, und der Konsens lässt das nicht zu. Die erste Unterstützung liegt bei 50.500, dem heute verteidigten Tief, mit 50.000 als tieferem psychologischem Magneten darunter. Ein Schlusskurs unter 50.500 gepaart mit einem heißen VPI bringt 50.000 schnell ins Spiel, und von dort gerät der Trend selbst in Frage.

Die Tendenz ist vorsichtig bärisch bis Mittwoch. Das Risiko-auf-Marktgeschehen basiert auf einer Chip-Erholung, die einen milden Inflationswert braucht, um sich auszudehnen, einem Waffenstillstand, der gerade Wochenendangriffe absorbiert hat, und einem SpaceX-Börsengang, der eher den Höhepunkt des Zyklus definiert als dessen Fortsetzung bestätigt. Rallyes in den Bereich von 51.000 als Gegenbewegungen behandeln und Stopps knapp darüber setzen, taktische Long-Positionen nahe 50.500 als Gegenbewegungen und nicht als Zugänge betrachten und davon ausgehen, dass der VPI der Datenpunkt ist, der die nächsten 1.000 Punkte in beide Richtungen entscheidet.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel