- Fed放鹰,黄金失守2360,分析师:继续看涨?

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 2026年首个非农数据来袭!黄金、美元将迎巨震?分析师这样说

- 美联储12月降息来袭:“鹰派”还是“鸽派”?关注2026年点阵图!

从基本面来看一切都很好,但估值如何?

Palantir(纽约证券交易所股票代码:PLTR)最近被称为“人工智能增长的梅西”。具体来说,Wedbush的Daniel Ives将最近一个季度称为“人工智能增长的梅西故事令人瞠目结舌的一个季度,因为随着越来越多的企业意识到PLTR整个产品套件的价值,越来越多的人工智能用例被提出,AIP获得了前所未有的需求。”

被称为人工智能增长领域的“梅西”绝非易事,而Palantir或许当之无愧地获得这一绰号,因为它的业绩非常出色,并且不断给投资者(以及管理层本身)带来惊喜。

自9月份以来,该股已飙升61%。股价在如此短的时间内上涨如此之多,风险只会增加。因此,对于长期来看认真的投资者,分析师维持持有评级。Palantir是一家数据分析和软件公司,帮助客户解读/使用大量数据。该公司的服务高度可定制,这意味着它们可以满足非常具体的客户需求,从而创造忠诚的客户和产品粘性,进而带来高毛利率和稳健的增长。毕竟,如果一家公司为你创建了一个高度定制的先进解决方案,而你最终将其纳入你的公司,那么放弃该解决方案而采用新解决方案将是一件痛苦的事情,而且这会带来高昂的转换成本。

Palantir最近的业绩表明,该公司一直全速前进,并取得了令人惊讶的进步。有趣的是,首席执行官Alex Karp在第三季度财报电话会议上表示,甚至连管理层都对其美国业务在20亿美元的基础上同比增长44%感到震惊。

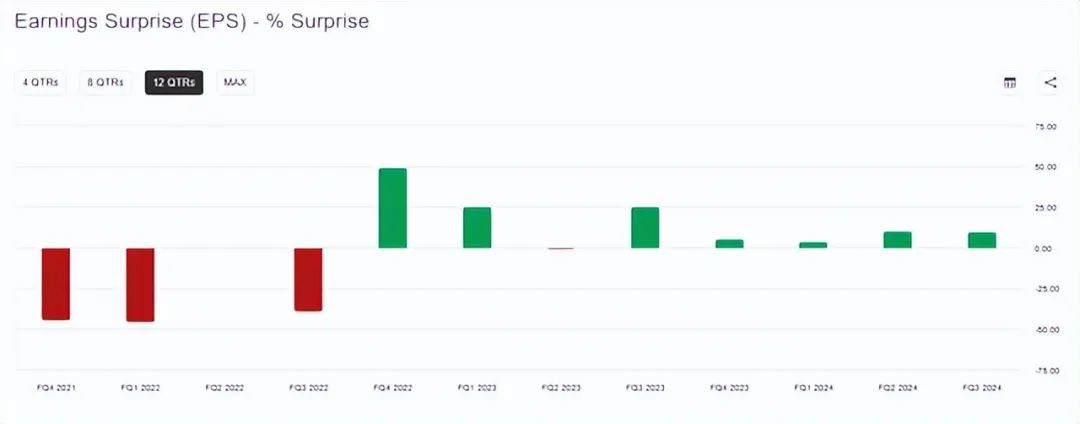

以下是一些主要数字。该公司的非GAAP每股收益为0.10美元,比预期高出0.01美元,收入为7.2552亿美元,同比增长30%,比预期高出2183万美元。30%的增幅远高于2023年第三季度的16.8%。

但这还不是全部。该公司将2024财年收入预期上调至28.05亿美元至28.09亿美元,而此前的预期为27.6亿美元。此前的预期为27.42亿美元至27.50亿美元。Palantir还将其“调整后的营业收入预期上调至10.54亿美元至10.58亿美元之间”,而此前的预期为9.66亿美元至9.74亿美元。同样,该公司现在预计今年的调整后自由现金流将超过10亿美元,而此前的预期为8亿美元至10亿美元。

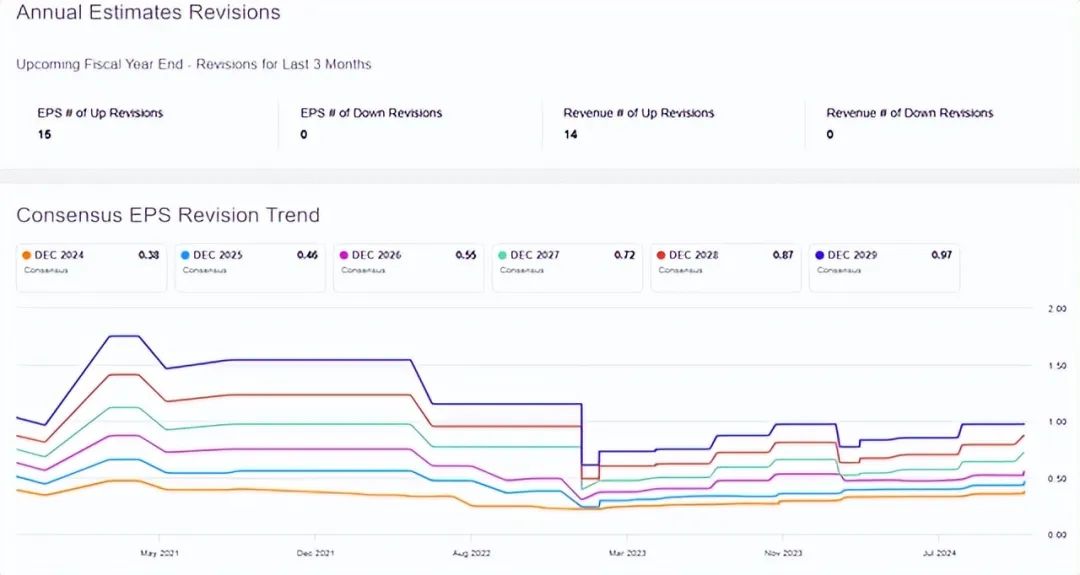

您可以在下图中看到,由于Palantir的意外上行,分析师不断上调其EPS预测。

Palantir的业绩已经连续几个季度超出预期。

Palantir管理层声称,使用AIP(Palantir的人工智能平台)的人之间存在分歧。AIP对企业来说显然很重要。以下是该公司CRO和CLO Ryan Taylor在第三季度财报电话会议上所说的一个例子:

在这个赢家通吃的AI经济中,利用AIP的人与没有利用AIP的人之间的差距正在扩大。在一家领先的全球保险组织中,AIP帮助实现了关键承保工作流程的自动化,将典型的承保响应时间从两周以上缩短到3小时。我们在短短9个月内为Associated Materials实施了10多个业务用例,将其按时全额交付率从40%提高到90%。

AIP可以产生巨大的积极影响。例如,将承保时间从两周缩短到3小时,效果显著。正如Palantir首席技术官Shyam Sankar在谈到承保示例时所说:

除了节省劳动力之外,这还为客户带来了市场上不对称的优势,使他们能够在竞争对手完成15%的流程之前就签订合同。

有了这样的结果,再加上之前提到的高昂的转换成本,客户会选择留下来。Palantir本季度的净美元留存率为118%,环比增长了4个百分点,与2023年第三季度相比增长了11个百分点,再次证明了这一点。值得注意的是,净美元留存率并未考虑过去一年获得的新客户带来的收入。因此,管理层表示,该数据“尚未完全反映出”Palantir去年美国业务的“加速和速度”。再加上收入增长加速,预计未来几个季度净美元留存率将有所上升。

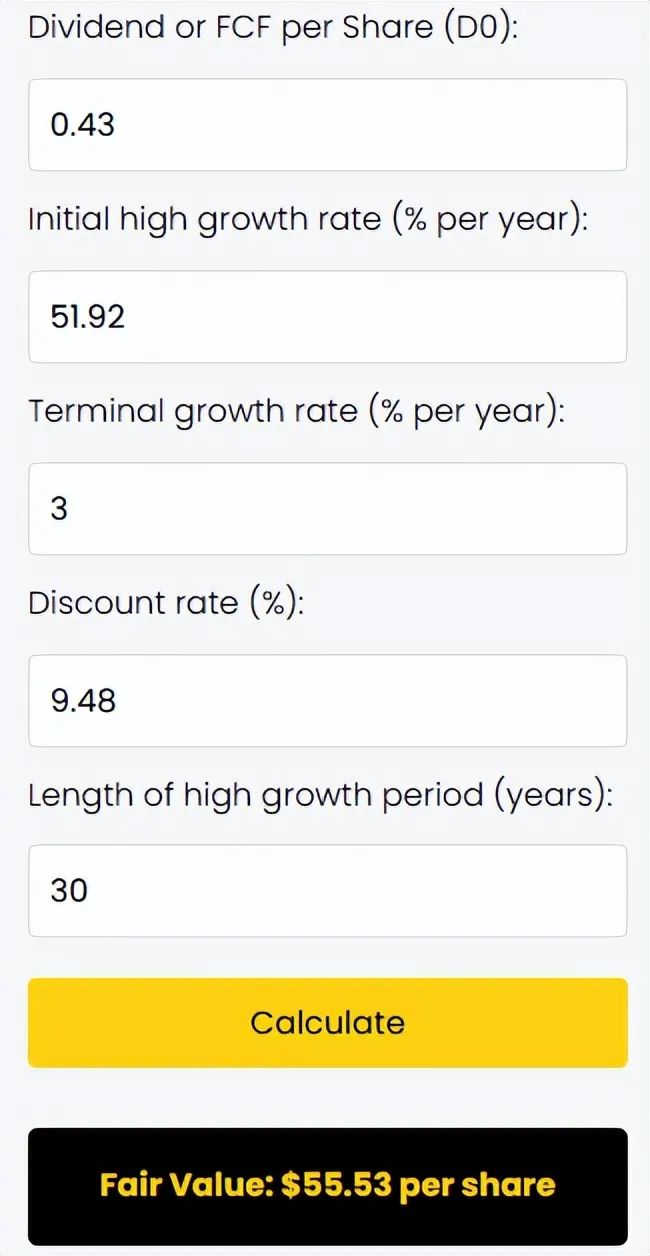

从基本面来看一切都很好,但估值如何?为了展示对PLTR股票的高期望,分析师将使用我创建的H模型计算器,但对输入进行逆向工程,以查看Palantir必须经历多高的FCF增长率才能证明其当前55.53美元的股价是合理的。

它的工作原理如下。H模型从TTMFCF/股开始,即0.43美元(使用常规FCF9.803亿美元,而非调整后的FCF,以及基本股数22.78亿股)。然后,需要FCF/股的高增长率。这是第一年将看到的增长率。输入51.92%,因为这是我在结合其他输入后达到股票当前价格所需要的。输入高增长期将持续多长时间。输入30年,因为Palantir未来还有许多年的增长。

该模型假设FCF/股增长率呈线性下降趋势,到第31年将从51.92%逐渐下降到3%的终端增长率。之所以选择3%,是因为可以合理地假设,由于Palantir的重要性和定价能力,其涨幅可以略微超过2%的长期通胀预期。

使用9.48%作为折现率,该折现率是使用CAPM模型和1.01的杠杆贝塔系数计算得出的,数据来自simplywall.st。

对于下面的Palantir示例,FCF/股增长率每年将下降1.63%,直到第31年达到3%。换句话说,第五年的增长率将为43.77%,第10年为35.62%,第20年为19.32%。要达到公允价值,需要大量的增长。到第10年,这意味着FCF/股数字为8.08美元,几乎增长了19倍。

估值采用的是每股自由现金流,而每股指标将受到高额股票薪酬(过去12个月为5.42亿美元)的负面影响。这预期增长太高了。

Palantir可能是AI增长领域的梅西,其加速增长和高质量的商业模式不断给投资者带来惊喜,但这并不意味着当前价格适合中期投资。预期增长非常高,如上图的H模型计算器所示。Palantir可以增长这么多,但分析师宁愿在交易不那么拥挤的时候投资它,以获得更大的安全边际。

作者|Investor's Compass

编译|华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情