- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 【财经纵览】:美日联手干预汇市!日元飙逾3%、美元“破百”,黄金收复4100,科技股全面反弹

- 7月非农数据来袭!美联储9月能否加息?黄金、美元行情一触即发

Shopify(NYSE:SHOP)是电子商务领域的主导者,其业务估计占美国电子商务总额的11%。这意味着公司的未来越来越与整个类别的增长联系在一起。不过,Shopify的线下扩张正在加速,为该公司提供了极长的增长跑道,因为美国约80%的零售业仍处于线下状态。

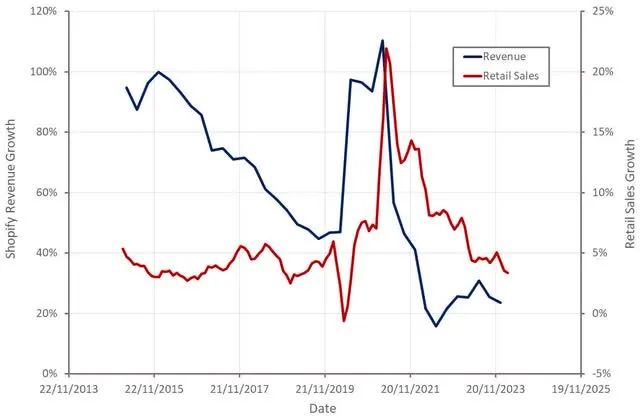

由于不利因素,未来几个季度的势头将会放缓。美国零售额增长正在放缓,消费者支出的压力似乎正在加大。这种情况是否会升级为衰退还有待观察,但零售销售增长至少可能会出现一段疲软的时期。

Shopify的平台不断发展,公司增加了帮助商家管理业务的功能。相信Shopify在这方面仍然有很大的扩张机会,无论是在增加新商家还是在现有商家内部扩张方面。

Shopify远离物流表明它在为商家提供服务的方式上更加谨慎。该公司现依靠合作伙伴为商户提供端到端的物流网络。虽然这似乎并未对Shopify的业务产生负面影响,但它限制了该公司的潜在市场。

Audiences提供了商家想要推销的产品的高意向买家的哈希列表。列表是使用机器学习根据Shopify数据开发的。这些列表可以导出到Facebook和Instagram等数字广告平台,有助于抵消苹果ATT举措造成的部分信号损失。Shopify继续开发其Audience产品,目前的合作伙伴包括TikTok、Snap、Pinterest和Criteo。

使用Audiences的商家发现ROAS提高了50%,这使其成为一个引人注目的解决方案。不过,随着像Meta这样的公司继续增强其定位和归因能力,受众的好处可能会有所减弱。

Shopify尚未通过受众群体商业化,但这最终会实现,并且应该成为非常高利润收入的物质来源。受众以及它尚未商业化的事实可能对解释Shopify的溢价估值大有帮助。

Shopify Magic是一款人工智能工具,利用商家自己的数据。它可用于内容生成和网站创建等。Sidekick是一款人工智能助手,它利用Shopify Magic来提高商家生产力并改善决策。它可以在写作、研究和执行重复性任务等领域提供指导和帮助。虽然我认为这些类型的产品具有潜力,但存在大量通用人工智能生成内容给大多数商家带来不良结果的风险。

Shopify还推出了shop.ai,这是一款人工智能购物助手,可以帮助用户搜索产品。虽然这看起来像是一个相当渐进的产品介绍,但它有潜力加强Shop应用程序作为商家产生需求的来源,这是Shopify业务的少数弱点之一。

Shopify不断增加其商业工具,支持增长并增强公司的竞争地位。推动一系列解决方案的采用应该减少客户流失并提高ARPU,从而提高企业的经济效益。

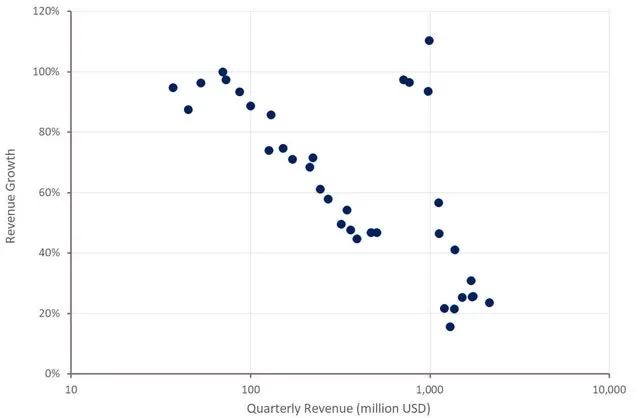

Shopify第四季度收入为21亿美元,同比增长24%,剔除物流业务的影响,增长30%。Shopify特别强调其国际和企业业务是第四季度的优势领域。销售点也继续表现良好,并且越来越多地充当客户获取工具。Shopify第四季度欧洲收入同比增长40%,同店销售增长和新商家的贡献相当均匀。在商家增长和定价的推动下,订阅解决方案收入为5.25亿美元,同比增长31%。价格上涨也继续支撑增长,Shopify认为仍有进一步涨价的空间。

第四季度GMV为751亿,同比增长23%。Shopify第四季度线下GMV同比增长28%,Shopify线下收入达到4.41亿美元。Shopify的B2B GMV在第四季度也增长了近150%,这主要是由采用B2B的现有商家推动的。跨境GMV约占本季度总GMV的14%。

预计第一季度收入增长将在20%左右,如果排除物流业务出售的影响,收入增长将在20%左右。不过,指导意见较为保守,我预计第一季度收入同比增长将超过25%。2024年基础增长可能会放缓,而随着Shopify退出物流业务,总体增长可能会加快。

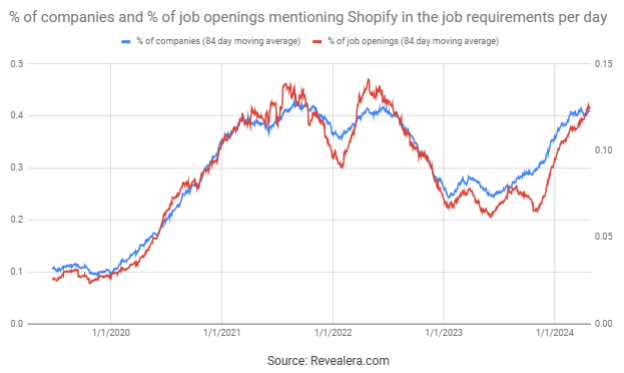

过去6个月,职位要求中提及Shopify的职位空缺数量大幅增加,这表明需求环境有所改善。

在价格上涨的支撑下,Shopify的订阅解决方案毛利率在第四季度增长至81.5%。Shopify还一直在努力最大限度地降低云基础设施成本,这在一定程度上提高了毛利率。

剔除物流业务的影响,Shopify的商家解决方案毛利率同比下降。虽然付款支持增长,但该业务继续损害利润,尽管合同谈判可能有助于在一定程度上抵消这一影响。不过,Shopify在与更多大型企业合作时面临着阻力。分期付款、税务和Markets Pro等商户解决方案应随着商户规模的扩大而支持商户毛利率。

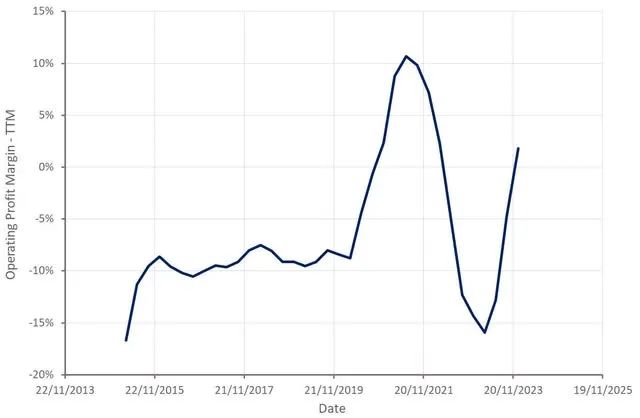

成本控制和强劲增长都有助于运营盈利能力的快速提升。Shopify第四季度的运营费用同比下降22%,这主要归因于出售其物流业务、员工人数减少以及未计提房地产减值费用。Shopify增加了营销支出以支持增长,该公司认为,这是由令人瞩目的回报所证明的。

从长远来看,Shopify的收入增长应该会保持强劲,但该公司的高增长时代已经过去了。虽然Shopify业务强劲,但当前的环境使消费者支出面临风险。一系列不利因素(零售额增长下降、劳动力市场疲软、消费者债务水平上升)可能会在短期内造成显着的下行。第一季度的业绩应该是稳健的,但存在指引令投资者失望的风险。Shopify利润率的演变在这方面非常重要。凭借强劲的增长和持续的成本控制,预计Shopify的利润率将继续快速提高。

作者 | Richard Durant

编译 | 华尔街大事件

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情