- Fed放鹰,黄金失守2360,分析师:继续看涨?

- 日美联手干预,日元汇率暴涨!日本央行不加息,未来走势如何?

- 比特币今年将飙升至10万美元!渣打银行押注美国大选行情!

- WTI原油走势:市场亟待伊朗重磅回复!油价高波动性有望延续

- 【财经纵览】:美日联手干预汇市!日元飙逾3%、美元“破百”,黄金收复4100,科技股全面反弹

- 美联储12月降息来袭:“鹰派”还是“鸽派”?关注2026年点阵图!

「Saas之王」Salesforce赛富时(CRM.US)最新财报的营收和利润超预期,但2025财年业绩指引令人大失所望,盘后股价一度深跌,首次派息和增加回购规模会是急救药吗?

美东时间周三(2月28日),软件巨头Salesforce公布了2024财年第四季度财报。财报显示,截至2024年1月31日的第四财季,Salesforce营收92.9亿美元,年增11%,超预Factset统计的市场预期的92.2亿美元;调整后每股收益为2.29美元,优于预期的2.27美元。

对于2024年财年,Salesforce全年营收349亿美元,年增11%,其中订阅和支援收入为325.4亿美元,年增12%,而专业服务和其他收入为23.2亿美元,与去年持平。

该公司2024财年GAPP营运利润率为14.4%,非GAAP营运利润率为30.5%,重组对2024财年的营运利润率超生了-280个基点的负面影响。对此公司CFO Amy Weaver表示,「我们的财年结束时表现强劲,去年宣布的获利成长策略取得重大进展。我们经历了非凡的转型的一年,展望未来,我们仍致力于推动股东价值。 」

同时,截至季度末,Salesforce剩余履约义务总额(衡量未来收入的指标)为569亿美元,年增17%,自由现金流为32.6亿美元,较去年同期增长27%。

对于这份营收和利润均超预期增长的财报,Salesforce CEO Marc Benioff表示,「凭借我们值得信赖的统一的Einstein 1平台,我们处于非常有利的位置,可以在我们的成功基础上再接再厉,并利用未来几年预计技术支出的大幅增长,在人工智能改变每个公司和行业的同时,为我们的客户提供前所未有的智慧水平。」

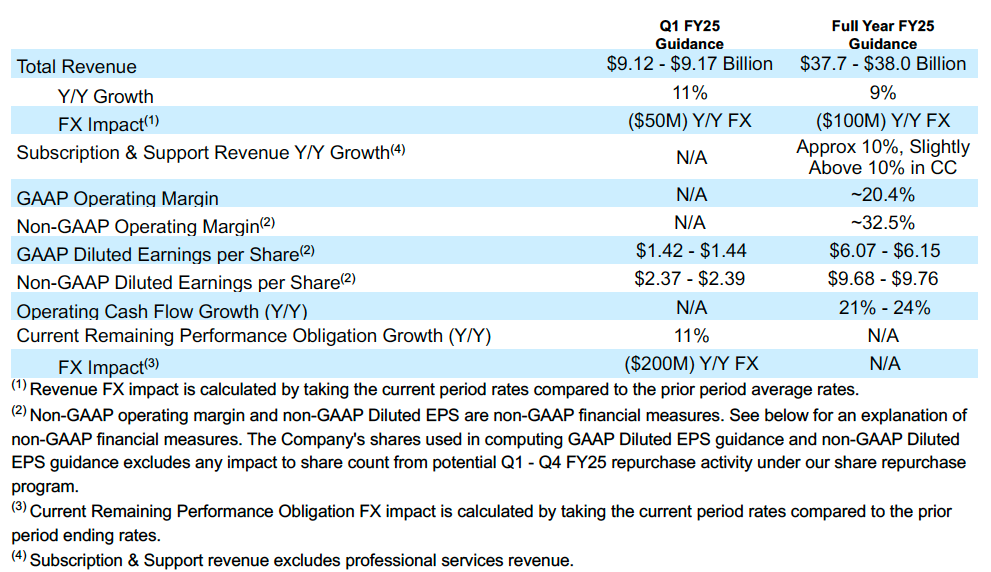

但展望未来一个财年,Salesforce预计2025财年营收将为377亿~380亿美元,年增8~9%,低于386亿美元的市场共识。

【Salesforce新财年指引,来源:Salesforce】

尽管过去一年的业绩坚挺,但投资者对Salesforce未来显然有着更高的期待,因而对这一份新财年展望有所失望。周三美股盘后,Salesforce一度跌近7%,随后跌幅有所收复。

【Salesforce股价走势图,来源:TradingView】

赛富时COO Brian Millham在财报电话会议上表示,公司客户对人工智能的需求很大,尽管赛富时高管承认,在公司本财年的营收预测中,他们并不指望人工智能带来任何提振。

另一方面,该公司预计2025财年非GAAP利润为每股9.68~9.76美元,高于预期的9.50美元;预计全年非GAAP营业利润率为32.5%,略高于预期的32%。花旗分析师Tyler Radke在业绩公布前曾表示,「随着该公司在AI领域的投资被持续的成本约束所抵消,这一指标仍有可能提升。」

在财报公布前,花旗维持了对赛富时的「中性」评级,并将目标价从265美元上调至325美元,称该公司的合作伙伴对其前景持「适当乐观」的态度。

赛富时COO Millham也表示,「随着时间的推移,內部人工智能的采用应该有助于利润率的扩大。」

负责投资者关系的执行副总裁Mike Spencer表示,「Salesforce公布了订阅和支持营收的指引,预计2025财年净增长10%以上,以表明其大部分业务仍在以两位数的速度增长。这甚至是在AI出现之前。」Spencer称,「新功能带来的提升需要更长的时间才能出现在结果中。」

Salesforce表示,本财年末的员工人数较年初减少了约8.5%,但预计2025财年员工人数将适度增加,特别关注人工智能和云端相关的人才。

财报发布的同时,Salesforce宣布首次派发季度股息,将在4月11日向截至3月14日收盘时在册的股东派发每股40美分的股息。该公司还将其股票回购计划增加了100亿美元,达到总额300亿美元。

Raymond James分析师Brian Peterson认为,「我们认识到,成长的持续性仍然是投资者争论的一个关键问题,但我们不应忽视Salesforce在过去两年中采取的重大股东友善行动。」

财报公布前,美国银行将赛富时评为「2024年最佳投资对象」之一,强调其在累计规模达到2000亿美元的市场中占据份额的能力。

Posto Asset Management总裁Dan Vitor表示,「通过引入Einstein平台的人工智能工具,赛富时正迎来新一轮的增长机遇。」

阅读更多

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情